USN bo'yicha yakka tartibdagi tadbirkorlar va MChJlar uchun soliq deklaratsiyasi. Yakka tartibdagi tadbirkorlar va MChJlar uchun USN bo'yicha soliq deklaratsiyasi 1152017 KND shaklini to'ldirish tartibi

Yil oxirida barcha soddalashtirilgan soliq to'lovchilari Federal Soliq xizmatiga (ro'yxatga olish joyida) taqdim etishlari shart. Hisobotning tarkibi soddalashtiruvchi qo'llaydigan soliqqa tortish ob'ektiga bog'liq.

Yakka tartibdagi tadbirkorlar va tashkilotlar 6% miqdorida soddalashtirilgan soliq tizimidan foydalanadigan (ob'ekt - "daromadlar") quyidagi varaqlardan iborat deklaratsiyani taqdim etadilar:

- Sarlavha.

- 1.1-bo'lim.

- 2.1.1-bo'lim.

- 2.1.2-bo'lim - agar faoliyat Moskvada amalga oshirilsa va yakka tartibdagi tadbirkor yoki MChJ savdo solig'ini to'lovchi bo'lsa.

Eslatma: 3-bo'lim maqsadli moliyalashtirish, maqsadli daromad va San'atning 1 va 2-bandlarida ko'rsatilgan boshqa mablag'larni olgan taqdirda yakka tartibdagi tadbirkor yoki MChJ tomonidan to'ldiriladi. 251 Rossiya Federatsiyasining Soliq kodeksi.

Deklaratsiya shakli

MChJ uchun 6% soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish namunasi

Dastlabki ma'lumotlar

Tashkilot:"Kurs-invest" MChJ

Hisobot davri: 2018

IFTS:

Faoliyat turi:

OKVED: 47.29

Daromad (choraklik):

1-chorak - 920 000 rub.

2-chorak - 820 000 rub.

3-chorak - 1 020 000 rubl.

4-chorak - 1 560 000 rubl.

Xodimlar uchun sug'urta mukofotlari- har biri 108 000 rubl. har chorakda

Sarlavha sahifasi

Ustun/qator Eslatma INN/KPP TIN va tashkilotning nazorat punkti Tuzatish raqami Agar deklaratsiya birinchi marta topshirilgan bo'lsa (asosiy), u holda tuzatish raqami bo'ladi «0-». Agar ikkinchi va keyingi marta (oldin taqdim etilgan hisobotlardagi xatoni tuzatish uchun), raqamni ko'rsating "2-", "3-" va hokazo. qaysi yangilangan deklaratsiya topshirilganiga qarab

Soliq muddati "34"- agar hisobot har yili taqdim etilsa "50"- tashkilot tugatilgandan keyin deklaratsiya topshirilganda

"95"- boshqa soliq rejimiga o'tishda

"96"- soddalashtirilgan soliq tizimi bo'yicha faoliyat to'xtatilganda

Hisobot yili Deklaratsiya taqdim etilgan yil MChJ ro'yxatdan o'tgan soliq organining to'rt xonali kodi Joylashuv bo'yicha (kod) "210"- MChJ joylashgan joyda "215"– huquqiy voris joylashgan joyda

Soliq to'lovchi Tashkilotning to'liq nomi katta harflar bilan. Shuni esda tutingki, MChJ (shifrlangan shaklda) va nomning o'zi o'rtasida bitta bo'sh katak bo'lishi kerak, hatto ism keyingi qatorda bo'lsa ham

OKVED kodi OK 029-2014 (NACE Rev. 2) Aloqa telefon raqami Inspektor soliq to'lovchi bilan bog'lanishi va barcha savollariga aniqlik kiritishi mumkin bo'lgan zamonaviy telefon raqami. + 7 (…)…….

... sahifalarida Agar tashkilot savdo solig'i to'lovchisi bo'lmasa va maqsadli moliyalashtirishni olmagan bo'lsa, varaqlar soni "003" "1" - agar deklaratsiya MChJ direktori tomonidan to'ldirilgan va taqdim etilgan bo'lsa, uning to'liq ismi quyidagi qatorlarda ko'rsatilgan. "2" - agar deklaratsiya vakil tomonidan taqdim etilgan bo'lsa, quyida vakilning to'liq ismi va uning vakolatini tasdiqlovchi hujjatning nomi ko'rsatilgan.

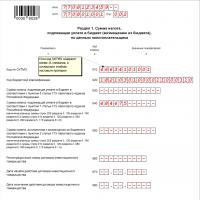

sana Hujjat to'ldirilgan sana 1.1-bo'lim

Ustun/qator Eslatma 010, 030, 060, 090 Agar soliq davrida OKTMO kodi o'zgarmagan bo'lsa, u 010-qatorda bir marta ko'rsatiladi, qolgan 030, 060 va 090 qatorlarida tire qo'yiladi. 020 Byudjetga to'lanadigan avans miqdori. U quyidagi formula bo'yicha hisoblanadi: 130-bet 140-bet

040 Olti oy oxirida quyidagi formula bo'yicha hisoblangan avans to'lovi miqdori: 050 Agar formula bo'yicha: Agar natija salbiy qiymat (ortiqcha to'lov) bo'lsa, u ushbu qatorga kiritiladi.

070 bet (132 – 142 bet) – (020 bet + 040 bet – 050 bet)

Agar qiymat minus belgisi (ortiqcha to'lov) bilan kelsa, u 080-qatorga kiritilishi kerak

100 Ilgari to‘langan avans to‘lovlarini hisobga olgan holda yil davomida byudjetga to‘lanishi lozim bo‘lgan soliq summasi: Agar qiymat ijobiy bo'lsa, u 110-qatorga kiritiladi.

Shuni esda tutingki, tashkilot 110-satrdagi ortiqcha to'lov summasini hisob raqamiga qaytarishi yoki kelgusidagi to'lovlar hisobiga o'tkazishi mumkin.

2.1.1-bo'lim

Ustun/qator Eslatma 102 Tashkilotlar har doim "1" kodini ko'rsatadilar, chunki ularda sug'urta mukofotlari to'lanadigan kamida bitta xodim bor - bosh direktor 110 1-chorak uchun olingan daromad miqdori, sug'urta mukofotlari bundan mustasno 111 112 Yil boshidan 9 oylik daromad 113 Yil davomida olingan daromadning umumiy miqdori 120-123 Soliq stavkasi (agar imtiyoz qo'llanilmasa) quyidagi formatda ko'rsatilgan: 6.0 130 1-chorak uchun toʻlanishi lozim boʻlgan avans toʻlovi miqdori, sugʻurta mukofotlari bundan mustasno: 110-bet: 6%

131 Yarim yil davomida to'lanishi kerak bo'lgan avans miqdori: 111-bet: 6%

132 9 oy davomida to'lanadigan avans miqdori: 112-bet: 6%

133 Yil oxiridagi soliq summasi: 113-bet: 6%

140 Ko'rsatilgan satrlar hisoblash usuli bo'yicha to'langan sug'urta mukofotlari miqdorini aks ettiradi. Shuni esda tutingki, ushbu satrlarning qiymati quyidagi formula bo'yicha hisoblanadi:

140-bet = 130-bet: 2

141-bet = 131-bet: 2

142-bet = 132-bet: 2

143-bet = 133-bet: 2

141 142 143 Yakka tartibdagi tadbirkorlar uchun 6% soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish namunasi

Dastlabki ma'lumotlar

IP Markelov Stepan Semenovich

Hisobot davri: 2018

IFTS: Moskva viloyati, Mytishchi shahrida

Faoliyat turi: Ixtisoslashgan do'konlarda boshqa oziq-ovqat mahsulotlarini chakana savdosi

OKVED: 47.29

Daromad (choraklik):

1-chorak - 920 000 rub.

2-chorak - 820 000 rub.

3-chorak - 1 020 000 rubl.

4-chorak - 1 560 000 rubl.

Ishga qabul qilingan xodimlar: Yo'q

O'zingiz uchun sug'urta mukofotlari- har biri 8 096,25 rubl. har chorakda

Sarlavha sahifasi

Ustun/qator Eslatma INN/KPP Yakka tartibdagi tadbirkorlar faqat TINni ko'rsatadilar, nazorat punkti chizig'ida chiziqcha qo'yiladi Tuzatish raqami «0–» – dastlabki deklaratsiya taqdim etilgan taqdirda "1-", "2-" va hokazo. – agar yangilangan deklaratsiya taqdim etilsa

Soliq muddati "34"- yillik hisobotlarni taqdim etishda "50"- agar deklaratsiya yakka tartibdagi tadbirkorni yopish paytida taqdim etilgan bo'lsa

"95"- boshqa soliq rejimiga o'tishda

"96"– faoliyati soddalashtirilgan asosda tugatilganda

Hisobot yili Hisobotlar taqdim etilgan yil Soliq organiga topshiriladi Yakka tartibdagi tadbirkor joylashgan Federal Soliq Xizmatining (MRI Federal Soliq Xizmati) birinchi 4 raqami Joylashuv bo'yicha (kod) 120 – Yakka tartibdagi tadbirkorlar faqat ushbu kodni ko'rsatadilar Soliq to'lovchi Har bir satrda yakka tartibdagi tadbirkorning to'liq nomi. Maqomingizni (yakka tartibdagi tadbirkor) ko'rsatishga hojat yo'q.

OKVED kodi OK 029-2014 (NACE Rev. 2) ga muvofiq asosiy faoliyat kodi. Aloqa telefon raqami Faqat joriy telefon raqami ko'rsatilgan bo'lib, u orqali inspektor soliq to'lovchi bilan bog'lanishi va uning savollariga aniqlik kiritishi mumkin. Telefon raqami formatda ko'rsatilgan + 7 (…)…….

... sahifalarida Agar yakka tartibdagi tadbirkor savdo solig'i to'lovchisi bo'lmasa va maqsadli moliyalashtirishni olmagan bo'lsa, unda varaqlar soni 003 Maʼlumotlarning toʻgʻriligi va toʻliqligini tasdiqlayman... Agar deklaratsiya yakka tartibdagi tadbirkor tomonidan to'ldirilgan va topshirilgan bo'lsa, u kodni ko'rsatadi. "1", qolgan qatorlar to'ldirilmaydi. Agar hisobot vakil tomonidan taqdim etilsa, kod kiritiladi "2", va quyidagi satrlarda vakilning nomi va u ish yuritadigan hujjat haqidagi ma'lumotlar aks ettiriladi

sana Hujjat to'ldirilgan sana 1.1-bo'lim

Ustun/qator Eslatma 010, 030, 060, 090 Agar soliq davrida OKTMO kodi o'zgarmagan bo'lsa, u faqat 010-qatorda ko'rsatiladi. 030, 060, 090-qatorlar kesib tashlanadi. 020 Byudjetga to'lanadigan avans to'lovi miqdori. Formuladan foydalanib hisoblangan: 130-bet 140-bet

040 Yarim yillik yakunlari bo'yicha avans miqdori: (131-bet – 141-bet) – 020-bet

050 Agar formula bo'yicha (131-bet-141-bet) – 020-bet

agar salbiy qiymat olinsa (ortiqcha to'lov), bu qatorga kiritiladi.

070, 080 9 oy davomida to'lanadigan avans miqdori: bet (132 – 142 bet) – (020 bet + 040 bet – 050 bet).

Agar qiymat minus belgisi (ortiqcha to'lov) bilan kelsa, u satrda aks ettiriladi 080

100, 110 100-satrda ilgari to'langan avanslarni hisobga olgan holda yil uchun to'lanishi kerak bo'lgan soliq summasi ko'rsatiladi: (133-bet – 143-bet) – (020+040-b.050 + 070-bet – 080-bet)

Chiziq bo'ylab ijobiy qiymat aks ettiriladi 110 .

110-satr bo'yicha ortiqcha to'lov summasi shaxsiy hisob raqamiga qaytarilishi yoki kelajakdagi to'lovlar hisobiga o'tkazilishi mumkin

2.1.1-bo'lim

Ustun/qator Eslatma 102 "1"- agar yakka tartibdagi tadbirkor soliq davrida o'z xodimlariga to'lovlarni amalga oshirgan bo'lsa "2"– agar deklaratsiya xodimlarsiz yakka tartibdagi tadbirkor tomonidan taqdim etilgan bo‘lsa

110 1-chorak uchun olingan daromad miqdori (sug'urta mukofotlari bundan mustasno) 111 Yarim yillik umumiy daromad (1-chorak + 2-chorak) 112 Yil boshidan 9 oylik daromad (jami jami) 113 Yillik olingan daromad miqdori 120-123 Soliq stavkasi (agar yakka tartibdagi tadbirkor imtiyozli stavkani qo'llamasa) quyidagi formatda ko'rsatilgan: 6.0 130 1-chorak uchun sug'urta mukofotlari bundan mustasno, to'lanishi kerak bo'lgan avans to'lovi miqdori: 110-bet: 6%

131 Yarim yil davomida to'lanadigan avans: 2019 yilda yakka tartibdagi tadbirkorlar va MChJlar uchun 6% soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish namunasi

O'rtacha reyting 5 (100%), 1 ball

Soliq deklaratsiyasini to'ldirishga misol

|

Birinchi sahifa |

||

|

||

Ikkinchi sahifa

- TINni yozing

- Sahifa raqamini kiriting

- 010-qatorda OKTMO kodingizni ko'rsating (siz uni soliq idorasida ro'yxatdan o'tishda sizga berilgan Rosstat xatida topishingiz mumkin)

- 020, 040, 070, 100 qatorlarida tegishli formulalar yordamida hisoblangan qiymatlarni kiritishingiz kerak. Ularni hisoblash uchun avval deklaratsiyaning 2.1-qismini to'ldirishingiz kerak.

Uchinchi sahifa

- TINni yozing

- Sahifa raqamini kiriting

- Soliq to'lovchining xususiyatlarini ko'rsating

- 110, 111, 112, 113-qatorlarda daromadingizni hisoblash asosida ko'rsating. Siz birinchi chorak, yarim yil, to'qqiz oy va bir yil uchun maxsus summalarni ko'rsatishingiz kerak, ya'ni. 110-satrda - birinchi chorak uchun daromad, 111-satrda - birinchi va ikkinchi choraklar uchun daromad summasi, 112-satrda - birinchi, ikkinchi va uchinchi choraklar uchun summa, 113-satrda - birinchi chorak uchun summa; ikkinchi, uchinchi va to'rtinchi choraklar.

- 120-qatorda sizning mintaqangizda amaldagi soddalashtirilgan soliq tizimining "daromad" solig'i stavkasi (odatda 6%) ko'rsatilgan.

- 130, 131, 132, 133-satrlarda - hisoblangan soliqning tegishli summalarini yozishingiz kerak.

- 140, 141, 142, 143-qatorlarda - jami jami yozishingiz kerak tegishli miqdorlar soddalashtirilgan soliq tizimini qisqartirish (o'zingiz uchun to'lagan sug'urta mukofotlari)

Barcha uchta sahifada to'lov sanasi va imzoingiz borligiga ishonch hosil qiling va topshirishdan oldin soliq deklaratsiyasini soliq to'lovchiga ko'rsatib ko'ring, shunda u buni tekshirishi mumkin. Shtamp qo'ying (agar mavjud bo'lsa).

Soliq deklaratsiyasini topshirish mumkin:

- shaxsan;

- pochta orqali (ilovaning tavsifi bilan);

- telekommunikatsiya kanallari orqali (Internet orqali).

Siz ro'yxatdan o'tgan joyingizdagi soliq organiga soliq deklaratsiyasini topshirishingiz kerak. Ariza topshirish muddatlarini buzganlik uchun jarima to'lashingiz kerak bo'ladi.

Soliq deklaratsiyasini shaxsan topshirayotganda, ikkita nusxasini tuzing - biri soliq idorasida qoladi, ikkinchisi sizga etkazib berish belgisi bilan beriladi - bu majburiydir saqlash bu nusxa.

Agar siz soliq deklaratsiyasini pochta orqali (ilovalar ro'yxati bilan) topshirsangiz, pochta bo'limi sana ko'rsatilgan kvitansiyani beradi - bu sana deklaratsiyani topshirish sanasi hisoblanadi.

Agar bir vaqtning o'zida bir nechta soliq tizimlari (masalan, soddalashtirilgan soliq tizimi + UTII) bo'yicha ishlayotgan bo'lsa, soddalashtirilgan soliq tizimi va UTII uchun alohida deklaratsiyalarni taqdim etish kerak.

Soddalashtirilgan soliq tizimi uchun soliq deklaratsiyasini topshirish muddatlari

Soddalashtirilgan soliq tizimi (soddalashtirilgan soliqqa tortish tizimi) qo'llaniladigan MChJ uchun soliq deklaratsiyasi yiliga bir marta keyingi yilning 30 martiga qadar to'ldiriladi va taqdim etiladi.

Boshqa hujjatlar

- Joriy USN soliq deklaratsiyasi shaklini qayerdan yuklab olsam bo'ladi (KND shakli 1152017 bo'yicha)?

- Soliq deklaratsiyasini topshirish muddati

- 1152017 KND shaklini to'ldirishga misol

- Deklaratsiyani to'ldirishda qanday dasturlar va xizmatlar yordam beradi?

Soddalashtirilgan soliq tizimidan foydalangan holda yakka tartibdagi tadbirkor uchun soliq deklaratsiyasini tayyorlash qiyin emas - siz Rossiya Federatsiyasi Federal soliq xizmatining "Soliq to'lovchi yuridik shaxs" bepul rasmiy dasturidan, "1C: Tadbirkor" pullik dasturidan foydalanishingiz mumkin. yoki ixtisoslashtirilgan buxgalteriya kompaniyasidan deklaratsiyani to'ldirishga buyurtma bering.

Agar siz deklaratsiyani qo'lda to'ldirmoqchi bo'lsangiz, joriy shaklni KND 1152017 shakliga muvofiq PDF formatida yuklab oling.

Soliq deklaratsiyasini to'ldirishga misol

Misolda soddalashtirilgan soliqqa tortish tizimi bo'yicha ishchilari bo'lmagan yakka tartibdagi tadbirkor uchun soliq stavkasi 6% (daromad) bo'lgan, savdo yig'imlarini to'lamaydigan, hisobot yilida ro'yxatdan o'tgan (ro'yxatdan o'tgan) joyini o'zgartirmagan deklaratsiya ko'rsatilgan. Agar sizga boshqa to'ldirish variantlari kerak bo'lsa, siz eng batafsil rasmiy ko'rsatmalardan ham foydalanishingiz mumkin.

Sharikli qalam bilan to'ldirishda siz faqat qora, binafsha yoki ko'k siyohdan foydalanishingiz mumkin. Printerda chop etishda siz balandligi 16-18 ball bo'lgan Courier New shriftidan foydalanishingiz kerak. Siz sahifaning faqat bir tomonida chop etishingiz mumkin (ikki tomonlama chop etishga ruxsat berilmaydi). To'ldirish amalga oshiriladi faqat bosh harflar bilan.

Ushbu misol uchun siz deklaratsiyaning uchta sahifasini to'ldirishingiz kerak:

- Sarlavha sahifasi

- 1.1-bo'lim

- 2.1.1-bo'lim

Birinchi sahifa (Sarlavha sahifasi)(to'ldirish misoliga qarang)

- TINni to‘ldiring

- Tuzatish raqami - 0 (agar siz deklaratsiya topshirsangiz, unga tuzatishlar kiritilmasa)

- Soliq davri kodi - 34 (bu deklaratsiya yil uchun taqdim etilganligini anglatadi)

- Hisobot yili - siz hisobot berayotgan yil

- Soliq organi kodi - soliq idorangizning to'rt xonali kodi (yakka tartibdagi tadbirkorni soliq organida ro'yxatdan o'tkazishda sizga berilgan jismoniy shaxsni soliq organida ro'yxatdan o'tkazish to'g'risidagi bildirishnomada yoki)

- Joylashuv kodi - 120 kodi yakka tartibdagi tadbirkorning ro'yxatdan o'tgan joyini bildiradi

- To'liq ismingizni kiriting

- OKVED tasniflagichi bo'yicha iqtisodiy faoliyat turining kodi - asosiy OKVED kodingizni yozing (uni yakka tartibdagi tadbirkorni soliq idorasida ro'yxatdan o'tkazishda olingan Yakka tartibdagi tadbirkorlarning yagona davlat reestridan ko'chirmada topishingiz mumkin)

- Yangi OKVED (OK 029-2014 (NACE Rev. 2)) bo'yicha kodni ko'rsatish kerak. Soliq idorasi avtomatik ravishda eski kodlarni yangisiga o'zgartirdi. Agar siz yangi OKVED kodlaringizni bilmasangiz, ularni xizmatdan foydalanib bilib olishingiz mumkin (o'zingiz haqingizda elektron bayonot).

- Aloqa telefon raqamingizni yozing

- Soddalashtirilgan soliq tizimi bo'yicha soliq deklaratsiyasida nechta sahifa borligini yozing (odatda 3 tadan iborat).

- Agar siz deklaratsiyani o'zingiz topshirsangiz (vakil yordamida emas), soliq to'lovchi/soliq to'lovchi vakili maydoniga 1 qo'ying.

Ikkinchi sahifa (1.1-bo'lim)(to'ldirish misoliga qarang)

- TINni yozing

- Sahifa raqamini kiriting

- 010 qatorga OKTMO kodingizni kiriting. Agar hisobot davrida u o'zgarmagan bo'lsa, uni faqat 010-qatorda ko'rsatish kifoya. OKTMO kodini siz yakka tartibdagi tadbirkorni ro'yxatdan o'tkazishda sizga berilgan Rosstat xabarnomasida bilib olishingiz mumkin (agar u o'zgarmagan bo'lsa). o'shandan beri) yoki FIAS tizimida yoki rasmiy Rosstat yordamida.

- 020, 040, 070, 100 qatorlarida tegishli formulalar yordamida hisoblangan qiymatlarni kiritishingiz kerak. Ularni hisoblash uchun birinchi navbatda deklaratsiyaning uchinchi sahifasini to'ldirishingiz kerak. Uchinchi sahifani tugatgandan so'ng ushbu nuqtaga qayting.

- Uchinchi sahifani to'ldirgandan so'ng, chiziqni hisoblang 020 : qator 130 minus qator 140. Chiziq 040 teng: 131-satr minus 141-satr minus 020-qator 070 teng: 132-satr minus 142-satr minus 020-satr minus 040-qator. Va nihoyat, qator 100 teng bo'ladi: 133-satr minus 143-satr minus 020-satr minus 040-satr minus 070. Ushbu hisob-kitoblar faqat ushbu aniq misol uchun berilgan, aniq hisoblash formulalari to'g'ridan-to'g'ri tegishli satrlar ostida deklaratsiya shaklida ko'rsatilgan.

Uchinchi sahifa (2.1.1-bo'lim)(to'ldirish misoliga qarang)

- TINni yozing

- Sahifa raqamini kiriting

- Soliq to'lovchining xususiyatlarini ko'rsating (agar siz jismoniy shaxslarga to'lovlarni amalga oshirmasangiz - 2)

- 110, 111, 112, 113-qatorlarda daromadingizni ko'rsating jami jami. Siz birinchi chorak, yarim yil, to'qqiz oy va bir yil uchun maxsus summalarni ko'rsatishingiz kerak, ya'ni. 110-satrda - birinchi chorak uchun daromad, 111-satrda - birinchi va ikkinchi choraklar uchun daromad summasi, 112-satrda - birinchi, ikkinchi va uchinchi choraklar uchun summa, 113-satrda - birinchi chorak uchun summa; ikkinchi, uchinchi va to'rtinchi choraklar.

- 120-123 qatorlarda - mintaqangizda amaldagi soddalashtirilgan soliq tizimining "daromad" solig'i stavkasi (odatda 6%).

- 130, 131, 132, 133-qatorlarda - hisoblangan soliqning tegishli summalarini yozishingiz kerak. Misol uchun, 130-qator teng bo'ladi: 110-satr 120-qatorga ko'paytiriladi va 100 ga bo'linadi (ya'ni, masalan, birinchi chorak uchun daromadning 6 foizini oling).

- 140, 141, 142, 143-qatorlarda - yozishingiz kerak jami jami soddalashtirilgan soliq tizimini kamaytiradigan tegishli summalar (o'zingiz uchun to'lagan sug'urta mukofotlari)

- Ushbu miqdorlar ular bo'lgan chorakda ko'rsatilgan aslida to'langan.

- Bu o'z-o'zidan to'langan badallar miqdori emas, balki to'langan badallar miqdori kamaytirish Sizning soliq. Ya'ni, masalan, to'g'ridan-to'g'ri deklaratsiya shaklida ko'rsatilganidek: 140-satr 130-qatordan kam yoki unga teng bo'lishi mumkin (soliq to'lovchi atributi uchun = 2 - jismoniy shaxslarga to'lovlarni amalga oshirmaslik), lekin undan kattaroq bo'lishi mumkin emas!

Sanalar va imzoingiz kerak bo'lganda kiritilganligiga ishonch hosil qiling va topshirishdan oldin soliq inspektoriga soliq deklaratsiyasini ko'rsating, shunda u tekshira oladi. Unga muhr qo'yishni unutmang (agar siz undan foydalansangiz).

Soddalashtirilgan soliq tizimiga soliq deklaratsiyasini qanday topshirish kerak?

Soliq deklaratsiyasini topshirish mumkin:

- shaxsan;

- pochta orqali (ilovaning tavsifi bilan);

- telekommunikatsiya kanallari orqali (Internet orqali).

Yakka tartibdagi tadbirkorlar ro'yxatdan o'tgan joyidagi soliq organiga soliq deklaratsiyasini taqdim etishlari kerak. Ariza topshirish muddatlarini buzganlik uchun jarima to'lashingiz kerak bo'ladi, shuning uchun kechiktirmaslik yaxshiroqdir. Soliq deklaratsiyasini shaxsan topshirayotganda, ikkita nusxasini tuzing - biri soliq idorasida qoladi, ikkinchisi sizga etkazib berish belgisi bilan beriladi - bu majburiydir saqlash bu nusxa. Agar tadbirkor pochta orqali soliq deklaratsiyasini taqdim etsa (ilovalar ro'yxati bilan), pochta bo'limi sana ko'rsatilgan kvitansiya beradi - bu sana deklaratsiyani topshirish sanasi hisoblanadi. Agar yakka tartibdagi tadbirkor bir vaqtning o'zida bir nechta soliqqa tortish tizimlari (masalan, soddalashtirilgan soliq tizimi + UTII) bo'yicha ishlayotgan bo'lsa, soddalashtirilgan soliq tizimi va UTII uchun alohida deklaratsiyalarni taqdim etish kerak.

Soddalashtirilgan soliq tizimidan foydalangan holda yakka tartibdagi tadbirkorlar uchun soliq deklaratsiyasini topshirish muddatlari

2018-2019 yillarda yakka tartibdagi tadbirkorlar uchun soddalashtirilgan soliqqa tortish tizimi (soddalashtirilgan soliqqa tortish tizimi) bo'yicha soliq deklaratsiyasi yiliga bir marta to'ldiriladi va taqdim etiladi (ya'ni har chorakda deklaratsiyani to'ldirish va topshirish shart emas) yilning 30 apreliga qadar. muddati o'tgan soliq davridan keyin.

2016-yil 10-apreldan boshlab “Soddalashtirilgan soliqqa tortish tizimini qo‘llash munosabati bilan to‘langan yagona soliq bo‘yicha soliq deklaratsiyasi” shaklining yangi shakli amalda bo‘lib, qonun hujjatlarida belgilangan muddatlarda to‘ldiriladi va taqdim etiladi. soddalashtirilgan soliqqa tortish tizimida ishlaydigan tadbirkorlar tomonidan Rossiya Federatsiyasi.

Nazorat qiluvchi organlarga taqdim etish muddatlariga qo'yiladigan talablar qonun moddalarida aniq tartibga solingan va ko'rsatilgan. 2019 yilda amalda bo'lgan KND 1152017 shakli bo'yicha bo'sh shaklning so'nggi versiyasining "Excel" formatidagi namunasi to'g'ridan-to'g'ri bizning veb-saytimizda mavjud.

Sizning e'tiboringizga "2017 yildan beri UTIIga o'zgarishlar" mavzusidagi maslahatlar bilan qisqa videoni taqdim etamiz:

“Soddalashtirilgan soliqqa tortish tizimini qo‘llash munosabati bilan to‘langan yagona soliq bo‘yicha soliq deklaratsiyasi” shaklini taqdim etish muddatlari:

- Tashkilotlar uchun - muddati o'tgan soliq davridan keyingi yilning 31 martidan kechiktirmay.

- Yakka tartibdagi tadbirkorlar uchun - soliq davridan keyingi yilning 30 aprelidan kechiktirmay. Bu yil 30 aprel haftaning qaysi kuniga to'g'ri kelishiga e'tibor bering. Muammoga duch kelmaslik uchun.

Ushbu shaklni qanday qilib to'g'ri to'ldirishim kerak?

To'ldirish qoidalari bunday hollarda qabul qilinganlardan farq qilmaydi. Uni elektron shaklda to'ldiring va chop eting. Bu bo'sh shaklni chop etish va keyin barcha ma'lumotlarni qo'lda kiritishdan ko'ra ancha qulayroqdir. Tuzatishlar va dog'larga yo'l qo'yilmaydi. "Soddalashtirilgan soliqqa tortish tizimini qo'llash munosabati bilan to'langan yagona soliq bo'yicha soliq deklaratsiyasi" shaklini to'ldirishda juda ehtiyot bo'ling va ehtiyot bo'ling.

“Soddalashtirilgan soliqqa tortish tizimini qo‘llash munosabati bilan to‘langan yagona soliq bo‘yicha soliq deklaratsiyasi” yangi shaklini yuklab olish uchun havola "PDF" formatida (ko'rish va unda ishlash uchun sizda "Adobe Reader" dasturi o'rnatilgan bo'lishi kerak):

“PDF” formatida “Soddalashtirilgan soliqqa tortish tizimini qo‘llash munosabati bilan to‘langan yagona soliq bo‘yicha soliq deklaratsiyasi” yangi shaklini to‘ldirish bo‘yicha yo‘riqnomani yuklab olish uchun havola (uni ko‘rish va unda ishlash uchun sizda “o‘rnatilgan” dasturi bo‘lishi kerak. ”) “:

Ishonchimiz komilki, siz o'zingizni qiziqtirgan savollarga javob topa oldingiz va bu keyingi ishlaringizda sizga foydali bo'ladi. Omad.

Soliq to'lovchilar (yuridik shaxslar va tadbirkorlar) tomonidan maxsus soddalashtirilgan soliqqa tortish tizimidan foydalanish har xil turdagi hujjatlarni shakllantirishni nazarda tutadi. KND 1150001, 1552017 bo'yicha qanday shakllar mavjud? Soddalashtiruvchilar qanday va qanday shaklda hisobot berishlari kerak? Federal soliq xizmati xodimlari rejimdan foydalanishni boshlash to'g'risida qanday shaklda xabardor qilinishi kerak? Huquqiy qoidalarning aniq tushuntirishlari ushbu maqolada keltirilgan. 2016 yil uchun joriy shakllarni to'ldirish misollari bilan bu yerdan yuklab olish mumkin.

Soddalashtirilgan soliq tizimiga o'tish to'g'risida qaror qabul qilish korxonalar uchun ko'plab afzalliklarni ochib beradi - bir qator soliqlarni to'lashdan ozod qilishdan (QQS, foyda, mulk, faoliyatdan olingan daromadlarga nisbatan jismoniy shaxslardan olinadigan daromad solig'i) buxgalteriya hisobini soddalashtirishgacha. Ammo ushbu imtiyozlardan qonuniy foydalanish uchun siz ro'yxatdan o'tgan joydagi soliq idorasiga 26.2-1-shakldagi "soddalashtirilgan soliq" ga o'tish to'g'risida bildirishnoma yuborishingiz kerak. KND 1150001 2016 shaklini bu yerdan yuklab olishingiz mumkin.

Bildirishnomani topshirish muddatlari:

- Yangi tashkil etilgan korxonalar/yakka tartibdagi tadbirkorlar uchun - ro'yxatdan o'tgan kundan boshlab 1 oy (30 kalendar kun) ichida yoki ro'yxatga olish paketi bilan bir vaqtda. 26.2-1-hujjatni taqdim etish, faoliyat boshlanganidan boshlab soddalashtirilgan soliq tizimini qo'llashni anglatadi.

- Amaldagi korxonalar/yakka tartibdagi tadbirkorlar uchun soliq solish tartibini o‘zgartirishda - joriy yilning 1 oktyabridan 31 dekabrigacha, shu jumladan, keyingi yilning 1 yanvaridan boshlab soddalashtirilgan soliq tizimidan foydalangan holda.

KND 1150001 bo'yicha shaklni to'ldirish kerakli ma'lumotlarni ko'rsatgan holda mashinkada yozish yoki qo'lda amalga oshiriladi. INN / KPP va soliq to'lovchining identifikatsiya raqamini, Federal Soliq xizmati kodini va kelajakdagi soddalashtirilgan shaxsning ismini / to'liq ismini to'ldirish kerak. Tegishli maydonlarda siz soliqqa tortiladigan ob'ekt turini ko'rsatishingiz kerak, shuningdek, 9 oylik daromad miqdorini qayd etishingiz kerak. joriy yilning va asosiy vositalarning qoldiq qiymati. Bundan tashqari, u hujjatni kim topshirayotganini, topshirilgan yili va aloqa ma'lumotlarini o'z ichiga oladi.

KND 1152017 ga muvofiq shakl

Soddalashtirilgan korxonalar va yakka tartibdagi tadbirkorlar uchun moliyaviy hisobotning asosiy hujjati soddalashtirilgan soliq tizimi bo'yicha deklaratsiya hisoblanadi. Uni taqdim etish muddatlari va tartibi statistik ma'lumotlarda aks ettirilgan. 246.23 Rossiya Federatsiyasining Soliq kodeksi. Barcha soddalashtiruvchilar soliq davri (yil) oxirida ushbu shaklni to'ldirishlari shart. Hisobot davrlari oxirida hisobot berishning hojati yo'q, faqat avans to'lovlarini hisoblab chiqing va to'lang. Farqi shakl tarkibi va muddatida:

- Tashkilotlar uchun - 2016 yil uchun 2017 yil 31 martdan kechiktirmay.

- Tadbirkorlar uchun - 2016 yil uchun 05/02/2017 dan kechiktirmay.

- Soddalashtirilgan soliq tizimidan foydalanish to'xtatilganda - faoliyat to'xtatilgan oydan keyingi 25 oydan kechiktirmay.

- Agar siz soddalashtirilgan soliq tizimidan foydalanish huquqini yo'qotsangiz - huquqni yo'qotgan chorakdan keyingi 25 oydan kechiktirmay.

2016 yil KND 1152017 shakli uchun joriy shaklni soliqqa tortish ob'ekti "daromadlari" ko'rinishidagi misol bilan yuklab olish oson. 26-fevraldagi MMV-7-3/99@-son buyrug'ida ma'lumotlarni shakllantirish formati va tartibi bilan tanishishingiz mumkin. 2016 yil. Yangi hujjat hisoblangan soliqni savdo to'lovi miqdoriga kamaytirish imkoniyatiga oid o'zgarishlarni o'z ichiga oladi. Nol stavkadan faqat ro'yxatdan o'tgan tadbirkorlar tomonidan qo'llanilishi ham hisobga olinadi.

KND 1152017 bo'yicha shaklda to'ldiriladigan bo'limlar tanlangan soliqqa tortish ob'ektiga (daromad yoki daromad-xarajat) bog'liq. Deklaratsiyani rasmiylashtirishning umumiy qoidalari chapdan o'ngga yoziladigan to'liq rubllarda xarajatlar qiymatini kamaytirishni tartibga soladi. Elektron yoki qo'lda yozilgan matnni korrektor tomonidan tuzatishlarsiz yozishga ruxsat beriladi, harflar bosh harf bilan yoziladi. Hujjat ro'yxatdan o'tish joyidagi Federal Soliq xizmatiga shaxsan, Internet orqali yoki pochta orqali inventarizatsiya mavjudligi bilan topshirilishi kerak.