การคืนภาษีสำหรับผู้ประกอบการแต่ละรายและ LLC บน usn การคืนภาษีสำหรับผู้ประกอบการแต่ละรายและ LLC ใน USN ขั้นตอนในการกรอกแบบฟอร์ม KND 1152017

ผู้ชำระภาษีแบบง่ายทั้งหมด ณ สิ้นปีจะต้องส่งไปยัง Federal Tax Service ( ณ สถานที่ที่จดทะเบียน) องค์ประกอบของการรายงานขึ้นอยู่กับวัตถุประสงค์ของการเก็บภาษีที่ใช้ตัวทำให้ง่ายขึ้น

ผู้ประกอบการแต่ละรายและองค์กรที่ใช้ระบบภาษีแบบง่าย 6% (วัตถุ - "รายได้") ส่งคำประกาศประกอบด้วยเอกสารต่อไปนี้:

- ชื่อ.

- ส่วนที่ 1.1

- ส่วนที่ 2.1.1.

- ส่วนที่ 2.1.2 – หากกิจกรรมดังกล่าวดำเนินการในมอสโก และผู้ประกอบการแต่ละรายหรือ LLC เป็นผู้จ่ายภาษีการค้า

หมายเหตุ: ส่วนที่ 3 กรอกโดยผู้ประกอบการแต่ละรายหรือ LLC ในกรณีที่ได้รับเงินทุนเป้าหมาย รายได้เป้าหมาย และกองทุนอื่น ๆ ที่ระบุไว้ในวรรค 1 และ 2 ของศิลปะ 251 รหัสภาษีของสหพันธรัฐรัสเซีย

แบบฟอร์มแถลงการณ์

ตัวอย่างการกรอกประกาศตามระบบภาษีแบบง่าย 6% สำหรับ LLC

ข้อมูลเบื้องต้น

องค์กร: LLC "Kurs-ลงทุน"

ระยะเวลาการรายงาน: 2018

ลิฟท์:

ประเภทของกิจกรรม:

ตกลง: 47.29

รายได้ (รายไตรมาส):

ไตรมาสที่ 1 – 920,000 รูเบิล

ไตรมาสที่ 2 – 820,000 รูเบิล

ไตรมาสที่ 3 – 1,020,000 รูเบิล

ไตรมาสที่ 4 – 1,560,000 รูเบิล

เบี้ยประกันสำหรับพนักงาน– 108,000 รูเบิลต่อคน ทุกไตรมาส

หน้าชื่อเรื่อง

คอลัมน์/แถว บันทึก ไอเอ็นเอ็น/เคพีพี TIN และจุดตรวจขององค์กร เลขที่แก้ไข หากมีการส่งการประกาศเป็นครั้งแรก (หลัก) หมายเลขการปรับปรุงจะเป็น «0-». หากครั้งที่สองและครั้งต่อไป (เพื่อแก้ไขข้อผิดพลาดในรายงานที่ส่งก่อนหน้านี้) ให้ระบุหมายเลข "2-", "3–"ฯลฯ ขึ้นอยู่กับว่ามีการส่งคำประกาศที่อัปเดตใดบ้าง

ระยะเวลาที่ต้องเสียภาษี "34"– หากส่งรายงานเป็นประจำทุกปี "50"– เมื่อยื่นคำแถลงภายหลังการชำระบัญชีขององค์กร

"95"– เมื่อเปลี่ยนไปใช้ระบบภาษีอื่น

"96"– เมื่อสิ้นสุดกิจกรรมภายใต้ระบบภาษีแบบง่าย

ปีที่รายงาน ปีที่ยื่นคำประกาศ รหัสสี่หลักของหน่วยงานด้านภาษีที่จดทะเบียน LLC ตามสถานที่ (รหัส) "210"– ณ ที่ตั้งของ LLC "215"– ณ สถานที่ของผู้สืบทอดตามกฎหมาย

ผู้เสียภาษี ชื่อเต็มขององค์กรด้วยตัวพิมพ์ใหญ่ โปรดทราบว่าจะต้องมีหนึ่งเซลล์ว่างระหว่าง LLC (ในรูปแบบถอดรหัส) และชื่อนั้นเอง แม้ว่าชื่อนั้นจะอยู่ในบรรทัดถัดไปก็ตาม

รหัส OKVED ตกลง 029-2014 (NACE ฉบับที่ 2) หมายเลขโทรศัพท์ติดต่อ หมายเลขโทรศัพท์ที่เป็นปัจจุบันซึ่งผู้ตรวจสอบสามารถติดต่อผู้เสียภาษีและชี้แจงคำถามที่เขามี + 7 (…)…….

บน...หน้า หากองค์กรไม่ได้เป็นผู้จ่ายภาษีการค้าและไม่ได้รับการจัดหาเงินทุนตามเป้าหมาย จำนวนแผ่นงานจะเป็น "003" “1” – หากผู้อำนวยการของ LLC กรอกและส่งคำประกาศ ชื่อเต็มของเขาจะถูกระบุในบรรทัดด้านล่าง “2” – หากตัวแทนส่งคำประกาศ ชื่อเต็มของตัวแทนและชื่อของเอกสารที่ยืนยันอำนาจของเขาจะถูกระบุไว้ด้านล่าง

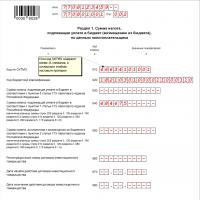

วันที่ วันที่เอกสารเสร็จสมบูรณ์ ส่วนที่ 1.1

คอลัมน์/แถว บันทึก 010, 030, 060, 090 หากรหัส OKTMO ไม่เปลี่ยนแปลงในช่วงระยะเวลาภาษี รหัสนั้นจะถูกระบุหนึ่งครั้งในบรรทัด 010 ในบรรทัดที่เหลือ 030, 060 และ 090 จะมีการใส่เครื่องหมายขีดกลาง 020 จำนวนเงินล่วงหน้าที่ต้องจ่ายให้กับงบประมาณ คำนวณโดยใช้สูตร: หน้า 130-หน้า 140

040 จำนวนเงินที่จ่ายล่วงหน้าเมื่อสิ้นหกเดือนคำนวณโดยใช้สูตร: 050 ถ้าตามสูตร: หากผลลัพธ์เป็นค่าลบ (การจ่ายเงินมากเกินไป) จะถูกป้อนในบรรทัดนี้

070 หน้า (132 – หน้า 142) – (หน้า 020 + หน้า 040 – หน้า 050)

หากค่ามีเครื่องหมายลบ (ชำระเงินเกิน) จะต้องป้อนในบรรทัด 080

100 จำนวนภาษีที่ต้องชำระให้กับงบประมาณสำหรับปีโดยคำนึงถึงการชำระเงินล่วงหน้าที่ชำระไว้ก่อนหน้านี้: หากค่าเป็นบวก จะถูกป้อนในบรรทัด 110

โปรดทราบว่าองค์กรสามารถคืนจำนวนเงินที่ชำระเกินในบรรทัด 110 ไปยังบัญชีหรือหักล้างกับการชำระเงินในอนาคต

ส่วนที่ 2.1.1

คอลัมน์/แถว บันทึก 102 องค์กรมักจะระบุรหัส "1" เนื่องจากมีพนักงานอย่างน้อยหนึ่งคนที่จ่ายเบี้ยประกัน - ผู้อำนวยการทั่วไป 110 จำนวนรายได้ที่ได้รับสำหรับไตรมาสที่ 1 ไม่รวมเบี้ยประกัน 111 112 รายได้ 9 เดือนตั้งแต่ต้นปี 113 จำนวนรายได้ทั้งหมดที่ได้รับสำหรับปี 120-123 อัตราภาษี (หากไม่ได้ใช้สิทธิพิเศษ) จะแสดงในรูปแบบ: 6.0 130 จำนวนเงินที่ต้องชำระล่วงหน้าสำหรับไตรมาสที่ 1 ไม่รวมเบี้ยประกัน: หน้า 110: 6%

131 จำนวนเงินที่ต้องชำระล่วงหน้าครึ่งปี: หน้า 111: 6%

132 จำนวนเงินที่ต้องชำระล่วงหน้า 9 เดือน: หน้า 112: 6%

133 จำนวนภาษี ณ สิ้นปี: หน้า 113: 6%

140 บรรทัดที่ระบุแสดงถึงจำนวนเบี้ยประกันที่ชำระตามเกณฑ์คงค้าง โปรดทราบว่าค่าของบรรทัดเหล่านี้จะคำนวณโดยใช้สูตร:

หน้า 140 = หน้า 130:2

หน้า 141 = หน้า 131:2

หน้า 142 = หน้า 132:2

หน้า 143 = หน้า 133:2

141 142 143 ตัวอย่างการกรอกประกาศตามระบบภาษีแบบง่าย 6% สำหรับผู้ประกอบการแต่ละราย

ข้อมูลเบื้องต้น

ไอพีมาร์เคลอฟ สเตฟาน เซเมโนวิช

ระยะเวลาการรายงาน: 2018

ลิฟท์:ในเมือง Mytishchi ภูมิภาคมอสโก

ประเภทของกิจกรรม:การขายปลีกผลิตภัณฑ์อาหารอื่นๆ ในร้านค้าเฉพาะ

ตกลง: 47.29

รายได้ (รายไตรมาส):

ไตรมาสที่ 1 – 920,000 รูเบิล

ไตรมาสที่ 2 – 820,000 รูเบิล

ไตรมาสที่ 3 – 1,020,000 รูเบิล

ไตรมาสที่ 4 – 1,560,000 รูเบิล

พนักงานที่ได้รับการว่าจ้าง:เลขที่

เบี้ยประกันเพื่อตัวคุณเอง– ราคาละ 8,096.25 รูเบิล ทุกไตรมาส

หน้าชื่อเรื่อง

คอลัมน์/แถว บันทึก ไอเอ็นเอ็น/เคพีพี ผู้ประกอบการแต่ละรายระบุเฉพาะ TIN โดยมีเส้นประอยู่ในเส้นจุดตรวจ เลขที่แก้ไข «0–» – หากมีการส่งคำประกาศเริ่มต้น "1-", "2–"ฯลฯ – หากมีการส่งคำประกาศที่อัปเดตแล้ว

ระยะเวลาที่ต้องเสียภาษี "34"– เมื่อส่งรายงานประจำปี "50"– หากมีการส่งคำประกาศเมื่อปิดผู้ประกอบการแต่ละราย

"95"– เมื่อเปลี่ยนไปใช้ระบบภาษีอื่น

"96"– เมื่อสิ้นสุดกิจกรรมบนพื้นฐานที่เรียบง่าย

ปีที่รายงาน ปีที่ส่งรายงาน ยื่นต่อหน่วยงานภาษีแล้ว ตัวเลข 4 หลักแรกของ Federal Tax Service (MRI Federal Tax Service) ที่ลงทะเบียนกับผู้ประกอบการแต่ละรายตั้งอยู่ ตามสถานที่ (รหัส) 120 – ผู้ประกอบการแต่ละรายระบุเฉพาะรหัสนี้เท่านั้น ผู้เสียภาษี ชื่อเต็มของผู้ประกอบการแต่ละรายแยกกันในแต่ละบรรทัด ไม่จำเป็นต้องระบุสถานะของคุณ (ผู้ประกอบการรายบุคคล)

รหัส OKVED รหัสกิจกรรมหลักตาม OK 029-2014 (NACE Rev. 2) หมายเลขโทรศัพท์ติดต่อ มีเพียงหมายเลขโทรศัพท์ปัจจุบันเท่านั้นที่ผู้ตรวจการตรวจสอบสามารถติดต่อผู้เสียภาษีและชี้แจงคำถามของเขาได้ หมายเลขโทรศัพท์ระบุอยู่ในรูปแบบ + 7 (…)…….

บน...หน้า หากผู้ประกอบการแต่ละรายไม่ได้เป็นผู้จ่ายภาษีการค้าและไม่ได้รับการจัดหาเงินทุนตามเป้าหมาย จำนวนแผ่นงานจะเป็น 003 ขอยืนยันความถูกต้องและครบถ้วนของข้อมูล... หากผู้ประกอบการแต่ละรายกรอกและส่งคำประกาศ เขาระบุรหัส "1"บรรทัดที่เหลือจะไม่เต็ม หากตัวแทนส่งการรายงาน ระบบจะป้อนรหัส "2"และบรรทัดต่อไปนี้แสดงถึงชื่อของตัวแทนและข้อมูลเกี่ยวกับเอกสารตามที่เขากระทำ

วันที่ วันที่เอกสารเสร็จสมบูรณ์ ส่วนที่ 1.1

คอลัมน์/แถว บันทึก 010, 030, 060, 090 หากรหัส OKTMO ไม่เปลี่ยนแปลงในช่วงระยะเวลาภาษีจะมีการระบุในบรรทัด 010 เท่านั้น บรรทัด 030, 060, 090 จะถูกขีดฆ่า 020 จำนวนเงินที่ต้องชำระล่วงหน้าตามงบประมาณ คำนวณโดยใช้สูตร: หน้า 130-หน้า 140

040 จำนวนเงินล่วงหน้าตามผลครึ่งปี: (หน้า 131 – หน้า 141) – หน้า 020

050 ถ้าตามสูตร. (หน้า 131-หน้า 141) – หน้า 020

หากได้รับค่าลบ (การจ่ายเงินมากเกินไป) จะถูกป้อนในบรรทัดนี้

070, 080 จำนวนเงินที่ต้องชำระล่วงหน้า 9 เดือน: หน้า (132 – หน้า 142) – (หน้า 020 + หน้า 040 – หน้า 050)

หากค่ามาพร้อมกับเครื่องหมายลบ (การจ่ายเงินมากเกินไป) ค่านั้นจะแสดงในบรรทัด 080

100, 110 บรรทัด 100 ระบุจำนวนภาษีที่ต้องชำระสำหรับปีโดยคำนึงถึงเงินทดรองจ่ายก่อนหน้านี้: (หน้า 133 – หน้า 143) – (หน้า 020+หน้า 040-หน้า 050 + หน้า 070 – หน้า 080)

ค่าบวกจะสะท้อนให้เห็นตามแนวเส้น 110 .

จำนวนเงินที่ชำระเกินในบรรทัด 110 สามารถส่งคืนไปยังบัญชีบุคคลธรรมดาหรือหักล้างกับการชำระเงินในอนาคต

ส่วนที่ 2.1.1

คอลัมน์/แถว บันทึก 102 "1"– หากผู้ประกอบการแต่ละรายชำระเงินให้กับพนักงานของเขาในระหว่างรอบระยะเวลาภาษี "2"– หากผู้ประกอบการรายบุคคลยื่นคำประกาศโดยไม่มีพนักงาน

110 จำนวนรายได้ที่ได้รับสำหรับไตรมาสที่ 1 (ไม่รวมเบี้ยประกัน) 111 รายได้สะสมครึ่งปี (ไตรมาส 1 + ไตรมาส 2) 112 รายได้ 9 เดือนนับจากต้นปี (ยอดสะสม) 113 จำนวนรายได้ที่ได้รับต่อปี 120-123 อัตราภาษี (หากผู้ประกอบการแต่ละรายไม่ใช้อัตราพิเศษ) จะแสดงในรูปแบบ: 6.0 130 จำนวนเงินที่ต้องชำระล่วงหน้า ไม่รวมเบี้ยประกันสำหรับไตรมาสที่ 1: หน้า 110: 6%

131 จ่ายล่วงหน้าครึ่งปี: ตัวอย่างการกรอกประกาศภายใต้ระบบภาษีแบบง่าย 6% สำหรับผู้ประกอบการแต่ละรายและ LLC ในปี 2562

คะแนนเฉลี่ย 5 (100%) คะแนน 1

ตัวอย่างการกรอกแบบแสดงรายการภาษี

|

หน้าแรก |

||

|

||

หน้าสอง

- เขียน TIN ของคุณ

- ป้อนหมายเลขหน้า

- ในบรรทัด 010 ระบุรหัส OKTMO ของคุณ (คุณสามารถดูได้ในจดหมายจาก Rosstat ซึ่งมอบให้คุณเมื่อลงทะเบียนกับสำนักงานสรรพากร)

- ในบรรทัด 020, 040, 070, 100 คุณต้องแทรกค่าที่คำนวณโดยใช้สูตรที่เหมาะสม ในการคำนวณคุณต้องกรอกส่วนที่ 2.1 ของการประกาศก่อน

หน้าสาม

- เขียน TIN ของคุณ

- ป้อนหมายเลขหน้า

- ระบุคุณลักษณะของผู้เสียภาษี

- ในบรรทัด 110, 111, 112, 113 ระบุรายได้ของคุณตามเกณฑ์คงค้าง คุณต้องระบุจำนวนเงินโดยเฉพาะสำหรับไตรมาสแรก ครึ่งปี เก้าเดือน และหนึ่งปี เช่น ในบรรทัด 110 - รายได้สำหรับไตรมาสแรก ในบรรทัด 111 - จำนวนรายได้สำหรับไตรมาสแรกและสอง ในบรรทัด 112 - จำนวนเงินสำหรับไตรมาสแรก สอง และสาม ในบรรทัด 113 - จำนวนเงินสำหรับไตรมาสแรก ไตรมาสที่สอง สาม และสี่

- บรรทัด 120 แสดงอัตราภาษี "รายได้" ของระบบภาษีแบบง่ายที่บังคับใช้ในภูมิภาคของคุณ (ปกติ 6%)

- ในบรรทัด 130, 131, 132, 133 - คุณต้องเขียนจำนวนภาษีที่คำนวณได้ที่สอดคล้องกัน

- ในบรรทัด 140, 141, 142, 143 - คุณต้องเขียนผลรวมสะสมด้วย จำนวนเงินที่เกี่ยวข้องลดหย่อนภาษีของคุณ ระบบภาษีที่ง่ายขึ้น (เบี้ยประกันที่คุณจ่ายเอง)

ตรวจสอบให้แน่ใจว่าทั้งสามหน้ามีวันครบกำหนดและลายเซ็นของคุณ และก่อนส่ง ให้ลองแสดงการคืนภาษีของคุณแก่ผู้จัดเตรียมภาษีเพื่อให้เขาสามารถตรวจสอบได้ วางแสตมป์ (ถ้ามี)

สามารถยื่นแบบแสดงรายการภาษีได้:

- ส่วนตัว;

- ทางไปรษณีย์ (พร้อมคำอธิบายของไฟล์แนบ);

- ผ่านช่องทางโทรคมนาคม (ผ่านอินเทอร์เน็ต)

คุณต้องยื่นแบบแสดงรายการภาษีไปยังหน่วยงานด้านภาษี ณ สถานที่จดทะเบียนของคุณ คุณจะต้องจ่ายค่าปรับหากฝ่าฝืนกำหนดเวลายื่น

เมื่อยื่นแบบแสดงรายการภาษีด้วยตนเอง ให้ทำสำเนาสองชุด - ชุดหนึ่งจะยังคงอยู่กับสำนักงานสรรพากรและอีกชุดหนึ่งจะมีเครื่องหมายการจัดส่งให้กับคุณ - เป็นข้อบังคับ บันทึกสำเนานี้

หากคุณยื่นแบบแสดงรายการภาษีทางไปรษณีย์ (พร้อมรายการเอกสารแนบ) ที่ทำการไปรษณีย์จะออกใบเสร็จพร้อมวันที่ - วันที่นี้จะถือเป็นวันที่ยื่นแบบแสดงรายการ

ในกรณีที่ดำเนินการพร้อมกันภายใต้ระบบภาษีหลายระบบ (เช่น ระบบภาษีแบบง่าย + UTII) จำเป็นต้องส่งประกาศแยกต่างหากสำหรับทั้งระบบภาษีแบบง่ายและ UTII

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีสำหรับระบบภาษีแบบง่าย

การคืนภาษีสำหรับ LLC โดยใช้ระบบภาษีแบบง่าย (ระบบภาษีแบบง่าย) จะถูกกรอกและส่งปีละครั้งภายในวันที่ 30 มีนาคมของปีถัดไป

เอกสารอื่นๆ

- ฉันจะดาวน์โหลดแบบฟอร์มคืนภาษี USN ปัจจุบัน (ตามแบบฟอร์ม KND 1152017) ได้ที่ไหน

- กำหนดเวลายื่นแบบแสดงรายการภาษี

- ตัวอย่างการกรอกแบบฟอร์ม KND 1152017

- โปรแกรมและบริการใดบ้างที่จะช่วยคุณกรอกคำประกาศ?

การเตรียมการคืนภาษีสำหรับผู้ประกอบการแต่ละรายโดยใช้ระบบภาษีแบบง่ายนั้นไม่ใช่เรื่องยาก - คุณสามารถใช้โปรแกรมอย่างเป็นทางการฟรีจาก Federal Tax Service ของสหพันธรัฐรัสเซีย "นิติบุคคลผู้เสียภาษี" โปรแกรมที่ต้องชำระเงิน "1C: ผู้ประกอบการ" หรือสั่งกรอกใบสำแดงจากบริษัทบัญชีเฉพาะ

หากคุณต้องการกรอกคำประกาศด้วยตนเอง ให้ดาวน์โหลดแบบฟอร์มปัจจุบันตามแบบฟอร์ม KND 1152017 ในรูปแบบ PDF

ตัวอย่างการกรอกแบบแสดงรายการภาษี

ตัวอย่างแสดงการประกาศสำหรับผู้ประกอบการแต่ละรายที่ไม่มีพนักงานในระบบภาษีแบบง่ายที่มีอัตราภาษี 6% (รายได้) ที่ไม่ต้องจ่ายค่าธรรมเนียมการค้าซึ่งไม่ได้เปลี่ยนสถานที่จดทะเบียน (ลงทะเบียน) ในระหว่างปีที่รายงาน หากคุณต้องการตัวเลือกการเติมอื่น ๆ คุณสามารถใช้คำแนะนำอย่างเป็นทางการโดยละเอียดที่สุดได้

เมื่อเติมปากกาลูกลื่นคุณสามารถใช้หมึกสีดำ สีม่วง หรือสีน้ำเงินเท่านั้น เมื่อพิมพ์บนเครื่องพิมพ์คุณต้องใช้ฟอนต์ Courier New ที่มีความสูง 16-18 พอยต์ คุณสามารถพิมพ์ได้เพียงด้านเดียวของหน้าเท่านั้น (ไม่อนุญาตให้พิมพ์สองด้าน) การกรอกเสร็จสิ้น เท่านั้นเป็นตัวพิมพ์ใหญ่

สำหรับตัวอย่างนี้ คุณต้องกรอกคำประกาศสามหน้า:

- หน้าชื่อเรื่อง

- ส่วนที่ 1.1

- ส่วนที่ 2.1.1

หน้าแรก (หน้าชื่อเรื่อง)(ดูตัวอย่างการกรอก)

- กรอก TIN ของคุณ

- หมายเลขการแก้ไข - 0 (หากคุณส่งคำประกาศและไม่ใช่การแก้ไข)

- รหัสงวดภาษี - 34 (ซึ่งหมายความว่ามีการส่งการประกาศสำหรับปี)

- ปีที่รายงาน - ปีที่คุณรายงาน

- รหัสหน่วยงานด้านภาษี - รหัสสี่หลักของสำนักงานภาษีของคุณ (สามารถดูได้ในหนังสือแจ้งการลงทะเบียนของบุคคลกับหน่วยงานด้านภาษี ซึ่งคุณได้รับเมื่อลงทะเบียนผู้ประกอบการแต่ละรายกับสำนักงานภาษี หรือ)

- รหัสตามสถานที่ - รหัส 120 หมายถึง ณ สถานที่จดทะเบียนของผู้ประกอบการแต่ละราย

- กรอกชื่อเต็มของคุณ

- รหัสประเภทของกิจกรรมทางเศรษฐกิจตามตัวจําแนก OKVED - เขียนรหัส OKVED หลักของคุณ (คุณสามารถค้นหาได้ในสารสกัดจาก Unified State Register of Individual Entrepreneurs ซึ่งคุณได้รับเมื่อลงทะเบียนผู้ประกอบการแต่ละรายกับสำนักงานภาษี)

- จำเป็นต้องระบุรหัสตาม OKVED ใหม่ (OK 029-2014 (NACE Rev. 2)) สำนักงานภาษีจะแปลงรหัสเก่าเป็นรหัสใหม่โดยอัตโนมัติ หากคุณไม่ทราบรหัส OKVED ใหม่ คุณสามารถค้นหาได้โดยใช้บริการ (ใบแจ้งยอดอิเล็กทรอนิกส์เกี่ยวกับตัวคุณเอง)

- เขียนหมายเลขโทรศัพท์ติดต่อของคุณ

- เขียนจำนวนหน้าในการคืนภาษีของคุณตามระบบภาษีแบบง่าย (โดยปกติจะมี 3 หน้า)

- หากคุณส่งคำประกาศด้วยตนเอง (และไม่ได้รับความช่วยเหลือจากตัวแทน) ให้ใส่ 1 ในช่องผู้เสียภาษี/ตัวแทนผู้เสียภาษี

หน้าสอง (ข้อ 1.1)(ดูตัวอย่างการกรอก)

- เขียน TIN ของคุณ

- ป้อนหมายเลขหน้า

- ในบรรทัด 010 ป้อนรหัส OKTMO ของคุณ หากไม่มีการเปลี่ยนแปลงในช่วงระยะเวลาการรายงานก็เพียงพอที่จะระบุเฉพาะในบรรทัด 010 เท่านั้น คุณสามารถค้นหารหัส OKTMO ได้ในการแจ้งเตือนจาก Rosstat ซึ่งมอบให้คุณเมื่อลงทะเบียนผู้ประกอบการแต่ละราย (หากไม่มีการเปลี่ยนแปลง ตั้งแต่นั้นมา) ไม่ว่าจะในระบบ FIAS หรือใช้ Rosstat อย่างเป็นทางการ

- ในบรรทัด 020, 040, 070, 100 คุณต้องแทรกค่าที่คำนวณโดยใช้สูตรที่เหมาะสม ในการคำนวณคุณต้องกรอกหน้าที่สามของคำประกาศก่อน กลับมาที่จุดนี้หลังจากจบหน้าที่สามแล้ว

- หลังจากกรอกหน้าสามแล้วให้นับบรรทัด 020 : เส้น 130 ลบ เส้น 140. เส้น 040 เท่ากับ: เส้น 131 ลบ เส้น 141 ลบ เส้น 020 เส้น 070 เท่ากับ: เส้น 132 ลบ เส้น 142 ลบ เส้น 020 ลบ เส้น 040 และสุดท้าย เส้น 100 เท่ากับ: บรรทัด 133 ลบบรรทัด 143 ลบบรรทัด 020 ลบบรรทัด 040 ลบบรรทัด 070 การคำนวณเหล่านี้มีไว้สำหรับตัวอย่างเฉพาะนี้เท่านั้น สูตรการคำนวณที่แน่นอนจะถูกระบุโดยตรงในแบบฟอร์มการประกาศภายใต้บรรทัดที่เกี่ยวข้อง

หน้าสาม (ข้อ 2.1.1)(ดูตัวอย่างการกรอก)

- เขียน TIN ของคุณ

- ป้อนหมายเลขหน้า

- ระบุคุณลักษณะของผู้เสียภาษี (กรณีไม่ชำระเงินให้บุคคลธรรมดา - 2)

- ในบรรทัด 110, 111, 112, 113 ระบุรายได้ของคุณ ยอดรวมสะสม. คุณต้องระบุจำนวนเงินโดยเฉพาะสำหรับไตรมาสแรก ครึ่งปี เก้าเดือน และหนึ่งปี เช่น ในบรรทัด 110 - รายได้สำหรับไตรมาสแรก ในบรรทัด 111 - จำนวนรายได้สำหรับไตรมาสแรกและสอง ในบรรทัด 112 - จำนวนเงินสำหรับไตรมาสแรก สอง และสาม ในบรรทัด 113 - จำนวนเงินสำหรับไตรมาสแรก ไตรมาสที่สอง สาม และสี่

- ในบรรทัดที่ 120-123 - อัตราภาษี "รายได้" ของระบบภาษีแบบง่ายที่บังคับใช้ในภูมิภาคของคุณ (ปกติ 6%)

- ในบรรทัด 130, 131, 132, 133 - คุณต้องเขียนจำนวนภาษีที่คำนวณได้ที่สอดคล้องกัน ตัวอย่างเช่น บรรทัด 130 จะเท่ากับ: บรรทัด 110 คูณด้วยบรรทัด 120 และหารด้วย 100 (เช่น ใช้ 6% ของรายได้สำหรับไตรมาสแรก)

- ในบรรทัด 140, 141, 142, 143 - คุณต้องเขียน ยอดรวมสะสมจำนวนที่สอดคล้องกันซึ่งจะช่วยลดภาษีของคุณ ระบบภาษีแบบง่าย (เบี้ยประกันที่คุณจ่ายเอง)

- จำนวนเงินเหล่านี้ระบุไว้ในไตรมาสที่เป็นอยู่ จริงๆ แล้วจ่าย.

- นี่ไม่ใช่จำนวนเงินที่จ่ายเอง แต่เป็นจำนวนเงินที่จ่ายไป ลดภาษีของคุณ. ตัวอย่างเช่นตามที่ระบุไว้โดยตรงในแบบฟอร์มการประกาศ: บรรทัด 140 สามารถน้อยกว่าหรือเท่ากับบรรทัด 130 (สำหรับแอตทริบิวต์ผู้เสียภาษี = 2 - ไม่ชำระเงินให้กับบุคคล) แต่ต้องไม่มากกว่านั้น!

ตรวจสอบให้แน่ใจว่าได้รวมวันที่และลายเซ็นของคุณไว้ในทุกที่ที่จำเป็น และก่อนที่จะส่ง ให้แสดงการคืนภาษีให้ผู้ตรวจสอบภาษีของคุณเพื่อให้เขาสามารถตรวจสอบได้ อย่าลืมประทับตราด้วย (ถ้าใช้)

จะส่งแบบแสดงรายการภาษีไปยังระบบภาษีแบบง่ายได้อย่างไร?

สามารถยื่นแบบแสดงรายการภาษีได้:

- ส่วนตัว;

- ทางไปรษณีย์ (พร้อมคำอธิบายของไฟล์แนบ);

- ผ่านช่องทางโทรคมนาคม (ผ่านอินเทอร์เน็ต)

ผู้ประกอบการแต่ละรายจะต้องยื่นแบบแสดงรายการภาษีไปยังหน่วยงานด้านภาษี ณ สถานที่ที่จดทะเบียน คุณจะต้องจ่ายค่าปรับหากฝ่าฝืนกำหนดเวลายื่นดังนั้นจึงไม่ควรล่าช้า เมื่อยื่นแบบแสดงรายการภาษีด้วยตนเอง ให้ทำสำเนาสองชุด - ชุดหนึ่งจะยังคงอยู่กับสำนักงานสรรพากรและอีกชุดหนึ่งจะมีเครื่องหมายการจัดส่งให้กับคุณ - เป็นข้อบังคับ บันทึกสำเนานี้ หากผู้ประกอบการส่งแบบแสดงรายการภาษีทางไปรษณีย์ (พร้อมรายการเอกสารแนบ) ที่ทำการไปรษณีย์จะออกใบเสร็จพร้อมวันที่ - วันที่นี้จะถือเป็นวันที่ยื่นแบบแสดงรายการ ในกรณีที่ผู้ประกอบการแต่ละรายดำเนินการพร้อมกันภายใต้ระบบภาษีหลายระบบ (เช่น ระบบภาษีแบบง่าย + UTII) จำเป็นต้องส่งประกาศแยกต่างหากสำหรับทั้งระบบภาษีแบบง่ายและ UTII

กำหนดเวลาในการยื่นแบบแสดงรายการภาษีสำหรับผู้ประกอบการแต่ละรายโดยใช้ระบบภาษีแบบง่าย

การคืนภาษีสำหรับผู้ประกอบการรายบุคคลในระบบภาษีแบบง่าย (ระบบภาษีแบบง่าย) ในปี 2561-2562 จะถูกกรอกและส่งปีละครั้ง (เช่น คุณไม่จำเป็นต้องกรอกและยื่นแบบแสดงรายการทุกไตรมาส) ภายในวันที่ 30 เมษายนของปี หลังจากพ้นระยะเวลาภาษีแล้ว

แบบฟอร์มใหม่ของแบบฟอร์ม "การคืนภาษีสำหรับภาษีเดียวที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย" มีผลบังคับใช้ตั้งแต่วันที่ 10 เมษายน 2559 โดยกรอกและส่งภายในระยะเวลาที่กำหนดโดยกฎหมายของ สหพันธรัฐรัสเซียโดยผู้ประกอบการที่ทำงานเกี่ยวกับระบบภาษีแบบง่าย

ข้อกำหนดสำหรับกำหนดเวลาในการยื่นต่อหน่วยงานกำกับดูแลนั้นได้รับการควบคุมและระบุไว้อย่างชัดเจนในบทกฎหมาย ตัวอย่างแบบฟอร์มเปล่าตามแบบฟอร์ม KND 1152017 ซึ่งปัจจุบันในปี 2019 ในรูปแบบ "Excel" ของเวอร์ชันล่าสุดสามารถดูได้จากเว็บไซต์ของเราโดยตรง

เราขอนำเสนอวิดีโอสั้น ๆ พร้อมเคล็ดลับในหัวข้อ “การเปลี่ยนแปลง UTII ตั้งแต่ปี 2560”:

กำหนดเวลาในการส่งแบบฟอร์ม "การคืนภาษีสำหรับภาษีเดียวที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย":

- สำหรับองค์กร – ภายในวันที่ 31 มีนาคมของปีถัดจากระยะเวลาภาษีที่หมดอายุ

- สำหรับผู้ประกอบการรายบุคคล - ภายในวันที่ 30 เมษายนของปีถัดจากระยะเวลาภาษีที่หมดอายุ โปรดสังเกตว่าวันใดในสัปดาห์ที่ 30 เมษายนตรงกับปีนี้ เพื่อไม่ให้เกิดปัญหา

ฉันจะกรอกแบบฟอร์มนี้ให้ถูกต้องได้อย่างไร?

กฎการกรอกไม่แตกต่างจากกฎที่ใช้ในกรณีเช่นนี้ กรอกด้วยระบบอิเล็กทรอนิกส์และพิมพ์ออกมา สะดวกกว่าการพิมพ์แบบฟอร์มเปล่าแล้วป้อนข้อมูลทั้งหมดด้วยตนเอง ไม่อนุญาตให้มีการแก้ไขและลบรอยเปื้อน โปรดใช้ความระมัดระวังและระมัดระวังในการกรอกแบบฟอร์ม “การคืนภาษีสำหรับภาษีเดียวที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย”

ลิงค์ดาวน์โหลดแบบฟอร์มใหม่ “การคืนภาษีภาษีเดียวที่ชำระโดยประยุกต์ใช้ระบบภาษีแบบง่าย” ในรูปแบบ "PDF" (หากต้องการดูและใช้งานคุณต้องติดตั้งโปรแกรม "Adobe Reader"):

ลิงค์ดาวน์โหลด “คำแนะนำในการกรอกแบบฟอร์มใหม่ “การคืนภาษีสำหรับภาษีเดียวที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย” ในรูปแบบ “PDF” (หากต้องการดูและใช้งานคุณต้องมีโปรแกรม “ติดตั้งไว้” ”) “:

เรามั่นใจว่าคุณสามารถหาคำตอบสำหรับคำถามของคุณได้ และมันจะเป็นประโยชน์กับคุณในการทำงานในอนาคต ขอให้โชคดี.

การใช้ระบบภาษีแบบง่ายพิเศษโดยผู้เสียภาษี (นิติบุคคลและผู้ประกอบการ) หมายถึงการสร้างเอกสารประเภทต่างๆ แบบฟอร์มตาม KND 1150001, 1552017 มีอะไรบ้าง ตัวย่อควรรายงานอย่างไรและในรูปแบบใด? พนักงานของ Federal Tax Service ควรได้รับแจ้งในรูปแบบใดเกี่ยวกับการเริ่มใช้ระบอบการปกครอง? คำอธิบายที่ชัดเจนเกี่ยวกับกฎระเบียบทางกฎหมายมีอยู่ในบทความนี้ แบบฟอร์มปัจจุบันสำหรับปี 2559 พร้อมตัวอย่างการกรอกสามารถดาวน์โหลดได้ที่นี่

การตัดสินใจเปลี่ยนมาใช้ระบบภาษีแบบง่ายจะทำให้เกิดข้อได้เปรียบมากมายสำหรับบริษัทต่างๆ ตั้งแต่การยกเว้นไม่ต้องจ่ายภาษีจำนวนหนึ่ง (ภาษีมูลค่าเพิ่ม กำไร ทรัพย์สิน ภาษีเงินได้บุคคลธรรมดาที่เกี่ยวข้องกับรายได้จากกิจกรรม) ไปจนถึงการทำให้การบัญชีง่ายขึ้น แต่เพื่อที่จะใช้สิทธิประโยชน์เหล่านี้อย่างถูกกฎหมาย คุณต้องส่งการแจ้งเตือนการเปลี่ยนไปใช้แบบฟอร์ม "ภาษีแบบง่าย" 26.2-1 ไปยังสำนักงานสรรพากร ณ สถานที่จดทะเบียน คุณสามารถดาวน์โหลดแบบฟอร์ม KND 1150001 2016 ได้ที่นี่

กำหนดเวลาในการส่งการแจ้งเตือน:

- สำหรับวิสาหกิจที่สร้างขึ้นใหม่/ผู้ประกอบการรายบุคคล - ภายใน 1 เดือน (30 วันตามปฏิทิน) นับจากวันที่จดทะเบียนหรือพร้อมกันกับแพ็คเกจการจดทะเบียน การส่งเอกสาร 26.2-1 หมายถึงการใช้ระบบภาษีแบบง่ายตั้งแต่เริ่มต้นกิจกรรม

- สำหรับวิสาหกิจปัจจุบัน/ผู้ประกอบการรายบุคคลเมื่อเปลี่ยนระบบภาษี - ตั้งแต่วันที่ 1 ตุลาคมถึง 31 ธันวาคมของปีปัจจุบัน โดยใช้ระบบภาษีแบบง่ายตั้งแต่วันที่ 1 มกราคมของปีถัดไป

การกรอกแบบฟอร์มตาม KND 1150001 ดำเนินการโดยการพิมพ์หรือด้วยตนเองโดยระบุข้อมูลที่จำเป็น จำเป็นต้องกรอก INN/KPP และหมายเลขประจำตัวผู้เสียภาษี รหัสบริการภาษีของรัฐบาลกลาง และชื่อ/ชื่อเต็มของบุคคลในอนาคตแบบย่อ ในฟิลด์ที่เหมาะสม คุณต้องระบุประเภทของวัตถุที่ต้องเสียภาษี รวมถึงบันทึกจำนวนรายได้เป็นเวลา 9 เดือน ของปีปัจจุบันและมูลค่าคงเหลือของสินทรัพย์ถาวร นอกจากนี้ยังรวมถึงผู้ที่ส่งเอกสาร ปีที่ยื่น และข้อมูลการติดต่อ

แบบฟอร์มตาม KND 1152017

เอกสารการรายงานทางการเงินหลักสำหรับองค์กรแบบง่ายและผู้ประกอบการแต่ละรายคือการประกาศตามระบบภาษีแบบง่าย เวลาและขั้นตอนในการยื่นจะสะท้อนให้เห็นในสถิติ 246.23 รหัสภาษีของสหพันธรัฐรัสเซีย ตัวย่อทั้งหมดจะต้องกรอกแบบฟอร์มนี้เมื่อสิ้นสุดระยะเวลาภาษี (ปี) ไม่จำเป็นต้องรายงานเมื่อสิ้นสุดรอบระยะเวลารายงานเพียงคำนวณและชำระเงินล่วงหน้า ความแตกต่างอยู่ที่องค์ประกอบของแบบฟอร์มและวันครบกำหนด:

- สำหรับองค์กร – ภายในวันที่ 31 มีนาคม 2017 สำหรับปี 2016

- สำหรับผู้ประกอบการ – ภายในวันที่ 05/02/2017 สำหรับปี 2559

- เมื่อสิ้นสุดการใช้ระบบภาษีแบบง่าย - ไม่เกินเดือนที่ 25 ถัดจากเดือนที่สิ้นสุดกิจกรรม

- หากคุณสูญเสียสิทธิ์ในการใช้ระบบภาษีแบบง่าย - ไม่เกินเดือนที่ 25 ถัดจากไตรมาสที่สูญเสียสิทธิ์

ง่ายต่อการดาวน์โหลดแบบฟอร์มปัจจุบันสำหรับ KND 1152017 แบบฟอร์ม 2016 พร้อมตัวอย่างในรูปแบบของวัตถุภาษี "รายได้" คุณสามารถทำความคุ้นเคยกับรูปแบบและขั้นตอนในการสร้างข้อมูลในคำสั่งซื้อเลขที่ ММВ-7-3/99@ ลงวันที่ 26 กุมภาพันธ์ 2559. เอกสารใหม่มีการเปลี่ยนแปลงเกี่ยวกับความเป็นไปได้ในการลดภาษีที่คำนวณตามจำนวนค่าธรรมเนียมการค้า การใช้อัตราศูนย์โดยผู้ประกอบการที่ลงทะเบียนเท่านั้นก็ถูกนำมาพิจารณาด้วย

ส่วนที่ต้องกรอกในแบบฟอร์มตาม KND 1152017 ขึ้นอยู่กับวัตถุประสงค์ของการเก็บภาษีที่เลือก (รายได้หรือรายได้-ค่าใช้จ่าย) กฎทั่วไปสำหรับการประกาศจะควบคุมการลดมูลค่าต้นทุนในรูเบิลเต็มซึ่งบันทึกจากซ้ายไปขวา อนุญาตให้ใช้ข้อความอิเล็กทรอนิกส์หรือข้อความที่เขียนด้วยลายมือโดยไม่มีการแก้ไขโดยผู้พิสูจน์อักษร โดยจะใช้ตัวอักษรเป็นตัวพิมพ์ใหญ่ เอกสารจะต้องถูกส่งไปยัง Federal Tax Service ณ สถานที่ที่ลงทะเบียนด้วยตนเองผ่านทางอินเทอร์เน็ตหรือทางไปรษณีย์โดยต้องมีสินค้าคงคลัง