okof ไดเรกทอรีลักษณนามใหม่ รหัส Okof สำหรับกลุ่มค่าเสื่อมราคาอุปกรณ์อิเล็กทรอนิกส์ในสำนักงานสำหรับ OKof

OKOF คืออะไร? แนวคิดของตัวแยกประเภทสินทรัพย์ถาวร All-Russian นั้นคุ้นเคยกับผู้เชี่ยวชาญทุกคนที่รับผิดชอบด้านการบัญชีสำหรับสิ่งอำนวยความสะดวกขององค์กร OKOF ได้รับการพัฒนาขึ้นเพื่อการทำงานอย่างเป็นระบบด้วยกองทุนหรือซึ่งในกรณีนี้คือสินทรัพย์ถาวร (สินทรัพย์ถาวร) เมื่อรวบรวมจะคำนึงถึงมาตรฐานและหลักการบัญชีสถิติและการบัญชีระหว่างประเทศด้วย

มันทำงานอย่างไร? องค์กรทั้งหมดได้รับและใช้ระบบปฏิบัติการไม่ทางใดก็ทางหนึ่งในระหว่างกิจกรรมของพวกเขา หน่วยทรัพย์สินที่ได้มาแต่ละหน่วยจะได้รับการกำหนดกลุ่มค่าเสื่อมราคาแยกกัน ระยะเวลาในการตัดจำหน่าย นั่นคือ การใช้สินทรัพย์ถาวร ขึ้นอยู่กับรหัสกลุ่มค่าเสื่อมราคาที่กำหนด ซึ่งหมายความว่าต้นทุนของสินทรัพย์ถาวรตาม OKOF จะถูกตัดออกเป็นค่าใช้จ่ายภายในระยะเวลาหนึ่งที่องค์กรกำหนด

ในการจัดประเภทสินทรัพย์ทรัพย์สินออกเป็นกลุ่มค่าเสื่อมราคาบางกลุ่มของสินทรัพย์ถาวรจนถึงวันที่ 01/01/2560 มีการใช้ตัวแยกประเภทหมายเลข 359 ซึ่งได้รับการอนุมัติโดย Gosstandart ในปี 1994 ในการบัญชี เอกสารมีขนาดใหญ่มากดังนั้นจึงไม่สะดวกในการใช้งาน ใช้งานมามากกว่า 20 ปี และมีการปรับปรุงอย่างต่อเนื่อง อย่างไรก็ตาม ไดเร็กทอรี OKOF สูญเสียความเกี่ยวข้อง และคำจำกัดความและคุณลักษณะหลายประการของการจำแนกระบบปฏิบัติการก็ล้าสมัย ดังนั้นในวันที่ 1 มกราคม 2017 จึงมีการนำฉบับใหม่เข้ามาเผยแพร่

การเปลี่ยนแปลงที่สำคัญใน OKOF

ระบบช่วยเหลือ OKOF ใหม่ล่าสุด ซึ่งมีผลบังคับใช้ในปี 2560 ได้รับการปรับปรุงและเปลี่ยนแปลงครั้งใหญ่เมื่อเทียบกับระบบก่อนหน้า ได้รับการพัฒนาโดยให้ความสำคัญกับระบบบัญชีระหว่างประเทศ: ในระหว่างการพัฒนารหัสของกิจกรรมทางเศรษฐกิจขององค์กร (OKPD) ได้ถูกนำมาพิจารณา องค์ประกอบของกลุ่มค่าเสื่อมราคา และระยะเวลาการตัดจำหน่ายสำหรับสินทรัพย์ถาวรมีการเปลี่ยนแปลง การเปลี่ยนแปลงที่สำคัญใน OKOF ใหม่ส่งผลต่อโครงสร้างของรหัส - แทนที่จะเป็นเก้าอักขระ ตอนนี้รหัสประกอบด้วยสิบสอง และองค์ประกอบของกลุ่มทั่วไปเจ็ดกลุ่ม

OKOF 3 หลักแรกระบุว่าเป็นของกลุ่มสินทรัพย์ถาวรหลักและส่วนที่เหลือ - เป็น OKPD2 ตาม CPA 2008 (ตามประเภทของกิจกรรม)

รหัส OKOF พื้นฐาน

- 100/อาคารพักอาศัย สถานที่;

- 200/อาคาร ยกเว้นที่พักอาศัย โครงสร้าง;

- 300/เครื่องจักรและอุปกรณ์เช่นกัน. เครื่องใช้ในครัวเรือนและวัตถุอื่น ๆ

- 400/ระบบอาวุธ;

- 500/ทรัพยากรชีวภาพที่เพาะปลูก;

- 600/ค่าใช้จ่ายในการโอนกรรมสิทธิ์ในสินทรัพย์ที่ไม่ได้ผลิต 700/วัตถุทรัพย์สินทางปัญญา

กลุ่มย่อยได้ถูกสร้างขึ้นในแต่ละกลุ่ม และแต่ละระบบปฏิบัติการได้รับการกำหนดรหัส OKOF เฉพาะ

การเปลี่ยนไปใช้ OKOF ใหม่ในปี 2560

เมื่อทดสอบการใช้งานระบบปฏิบัติการที่ซื้อในปี 2560 องค์กรต่างๆ ควรใช้ OKOF ใหม่อย่างแน่นอน ในทางตรงกันข้ามหลักการบัญชีสำหรับสินทรัพย์ถาวรที่ได้มาก่อนวันที่ 1 มกราคม 2560 ไม่ควรเปลี่ยนแปลง เมื่อพิจารณาค่าเสื่อมราคาสำหรับสินทรัพย์ถาวรที่นำไปใช้งานก่อนปี 2560 คุณควรปฏิบัติตามขั้นตอนก่อนหน้านั่นคืออย่าเปลี่ยนระยะเวลาการตัดจำหน่ายที่กำหนดไว้ก่อนหน้านี้

เพื่อให้การเปลี่ยนไปใช้ OKOF ใหม่เป็นไปอย่างสะดวกสบายภายในกรอบเวลาที่กำหนด คุณควรปฏิบัติตามคำสั่งซื้อ Rosstandart หมายเลข 458 ลงวันที่ 21 เมษายน 2016 เอกสารนี้นำเสนอตารางเปรียบเทียบของออบเจ็กต์ OS "เก่า" และ "ใหม่" และสิ่งที่เรียกว่า "คีย์การเปลี่ยนผ่าน" ข้อมูลทั้งหมดจะแสดงในรูปแบบของตารางซึ่งคุณสามารถเลือกการเข้ารหัสใหม่สำหรับระบบปฏิบัติการได้อย่างง่ายดาย

ตารางระบุตำแหน่งทั้งหมดที่ไม่ได้รวมอยู่ในสินทรัพย์ถาวรในปัจจุบัน เช่น ซึ่งไม่ต้องคิดค่าเสื่อมราคาและโอนเป็นสินทรัพย์ถาวร

ใน OKOF ใหม่ ออบเจ็กต์จำนวนมากที่เคยใช้เป็นสินทรัพย์ถาวรและมีการคำนวณค่าเสื่อมราคาจะไม่ถูกจำแนกประเภทดังกล่าวอีกต่อไป การดำเนินการกับกองทุนดังกล่าวมีดังนี้:

- เราชี้แจงความถูกต้องของรหัส OKOF เก่าซึ่งใช้ได้จนถึงปี 2017

- เราติดตั้งโค้ด OKOF ใหม่โดยใช้ตารางคีย์การเปลี่ยนแปลง (หมายเลขคำสั่งซื้อ 458)

- เราป้อนข้อมูลลงในการ์ดสินค้าคงคลังของระบบปฏิบัติการ และโปรดทราบว่าการสมัครจะเริ่มในวันที่ 1 มกราคม 2017 คุณสมบัติที่นำไปใช้งานก่อนปี 2560 ไม่จำเป็นต้องผ่านการรับรองอีกครั้ง เพียงเปลี่ยนค่ารหัสเท่านั้น

- ตามขั้นตอนใหม่ หากทรัพย์สินถูกจัดประเภทเป็นสินค้าคงคลัง ก็ควรโอนทรัพย์สินนั้นด้วย แต่ในทางกลับกันสิ่งนี้ก็ใช้ได้กับออบเจ็กต์ที่มาถึงองค์กรตั้งแต่ต้นปี 2560 เท่านั้น OS ที่ถูกนำไปใช้งานก่อนหน้านี้แต่ตรงตามเกณฑ์เหล่านี้ ไม่ควรถ่ายโอนไปยัง MPZ

- เราเลือกกลุ่มค่าเสื่อมราคาใหม่สำหรับสินทรัพย์ถาวรที่ลงทะเบียนภายหลังวันที่ 31 ธันวาคม 2016 อายุการใช้งานของวัตถุที่จัดส่งก่อนวันที่ 1 มกราคม 2017 จะไม่เปลี่ยนแปลง หากไม่มีรหัสที่เหมาะสม ควรเลือกค่าระดับที่สูงกว่า

กำลังโหลดตัวแยกประเภท OKOF สำหรับ 1C 8.3 และ 8.2

ตั้งแต่วันที่ 01/01/2017 องค์กรต่างๆ ใช้ OKOF ทั้ง "เก่า" และ "ใหม่" OKOF "เก่า" ถูกโหลดลงในโปรแกรม 1C แล้วและใช้งานแล้ว แต่สำหรับระบบปฏิบัติการที่เพิ่งเปิดตัวทั้งหมดในปี 2560 OKOF พร้อมเงื่อนไขการใช้งานใหม่จะถูกใช้ เพื่อให้ทำงานได้อย่างถูกต้องกับระบบปฏิบัติการ เราจำเป็นต้องดาวน์โหลดและเปลี่ยนไปใช้ OKOF ใหม่ใน 1C

วิธีโหลด OKOF ใน 1C

ลองพิจารณาโหลดตัวแยกประเภท OKOF ลงในโปรแกรม 1C โดยใช้ตัวอย่าง

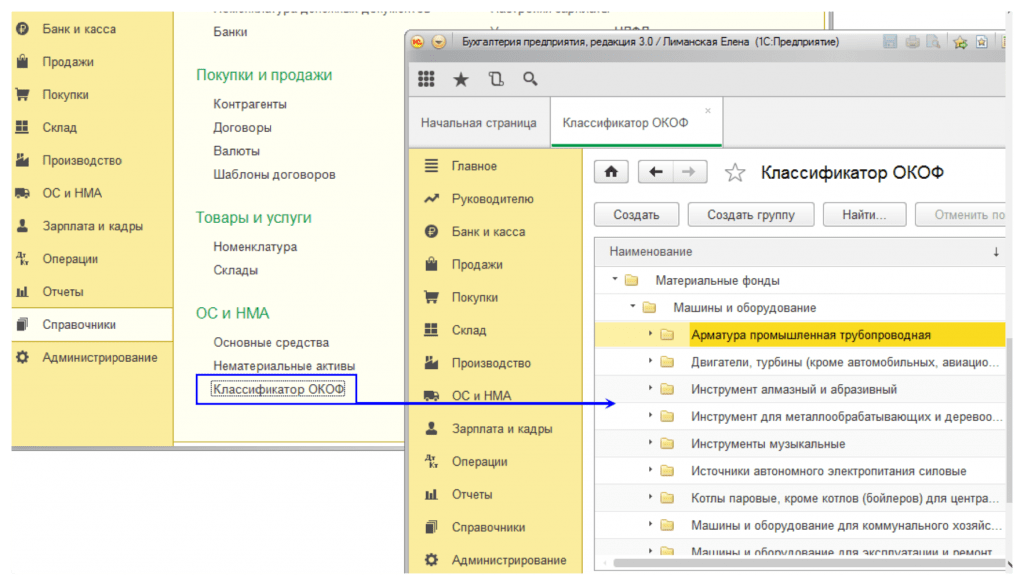

หากต้องการอัปเดต OKOF ใน 1C Accounting 8.3 ให้ไปที่ "ไดเรกทอรี" ในส่วน "สินทรัพย์ถาวร" และค้นหาเอกสารที่จำเป็น

หากไดเร็กทอรี "OKOF Classifier" ไม่ปรากฏบนหน้าจอ คุณควรเพิ่มลงในเมนูโดยใช้การตั้งค่า (ปุ่มการตั้งค่าจะแสดงในรูปแบบของเฟือง)

เมนูจะเปิดขึ้นพร้อมตัวเลือกการดำเนินการที่เราเลือกการตั้งค่าการนำทาง

ในหน้าจอการตั้งค่าแผงการนำทาง เลือก "OKOF Classifier" คลิก "เพิ่ม" จากนั้นคลิก "ตกลง"

ด้วยเหตุนี้ ใน “ไดเรกทอรี” ใน “ระบบปฏิบัติการและวัสดุที่จับต้องไม่ได้” “ตัวแยกประเภท OKOF” ที่ต้องการจะแสดงบนหน้าจอ

โปรแกรมจะแจ้งให้คุณเปิดไฟล์เพื่อดาวน์โหลด

หากต้องการดาวน์โหลดไฟล์อัพเดต OKOF ใน 1C 8.2 ให้เลือกเอกสารที่ดาวน์โหลดและบันทึกไว้ก่อนหน้านี้ในคอมพิวเตอร์ของคุณ

เราคลิกที่มันและโปรแกรม 1C จะเริ่มดาวน์โหลดไฟล์

ข้อความปรากฏบนหน้าจอ:

หลังจากข้อความหายไปจากหน้าจอคุณสามารถดำเนินการโหลดไฟล์เข้าสู่โปรแกรมต่อไปได้ โดยคลิก "ดาวน์โหลด" ที่มุมขวาล่าง

เมื่อสิ้นสุดการดาวน์โหลด “ดาวน์โหลดเสร็จสมบูรณ์” จะปรากฏบนหน้าจอ และ “OKOF Classifier” ปัจจุบันจะปรากฏขึ้นโดยอัตโนมัติ

OKOF ใหม่ใน 1C ตั้งแต่ปี 2560 สำหรับระบบปฏิบัติการ

ลองดูตัวอย่างวิธีเลือกรหัส OKOF ใหม่สำหรับระบบปฏิบัติการ

เมื่อกรอกการ์ด OS ในโปรแกรม รหัส OKOF จะถูกกรอกลงในช่องว่าง

เมื่อกรอกรหัส OKOF ในการ์ด คุณสามารถเลือกข้อมูลจากสองไดเร็กทอรีที่แตกต่างกัน: “OKOF Classifier” ซึ่งใช้ได้จนถึง 01/01/2017 และ “OKOF Classifier” ซึ่งมีผลบังคับใช้หลังจากช่วงเวลานี้

เราเลือกกลุ่มค่าเสื่อมราคาที่ต้องการในตัวแยกประเภท OKOF 2017

เราบันทึกข้อมูลและปัดการ์ด OS

กำลังอัปเดต OKOF ใน 1C

หากต้องการอัปเดตตัวแยกประเภท ให้ไปที่ "ไดเรกทอรี" อีกครั้ง และเลือก "ตัวแยกประเภท OKOF"

ในตัวแยกประเภทและคลิก "โหลดตัวแยกประเภท"

หน้าต่างอัปเดตพร้อมความคิดเห็นจะเปิดขึ้น

เปิดไฟล์อัพเดตที่คุณดาวน์โหลดและบันทึกไว้ก่อนหน้านี้ในคอมพิวเตอร์ของคุณ

เราวางเคอร์เซอร์ไว้เหนือไฟล์และเริ่มการดาวน์โหลดการอัปเดต OKOF เป็น 1C 8.3

จอภาพจะแสดงกลุ่ม OKOF ที่เราวางแผนจะอัปเดต เราทำเครื่องหมายคลิก "ดาวน์โหลด" และรอให้การดาวน์โหลดเสร็จสิ้น โปรแกรมจะแสดงข้อมูลเกี่ยวกับการดาวน์โหลดเสร็จสิ้นบนหน้าจอ

การอัปเดต OKOF ใน 1C เสร็จสมบูรณ์

ในวันที่ 1 มกราคม 2017 ตัวแยกประเภทสินทรัพย์ถาวร All-Russian ใหม่ - OK 013-2014 (SNA 2008) มีผลบังคับใช้ นี่เป็นส่วนหนึ่งของ Unified System of Coding และการจำแนกประเภทของข้อมูลทางสังคมและเทคนิคและเศรษฐกิจในรัสเซีย

OKOF เป็นตัวแยกประเภทหลักของสินทรัพย์ถาวร (สินทรัพย์ถาวร) ในรัสเซีย สินทรัพย์ถาวรในสถาบันภาครัฐตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 1 ธันวาคม 2553 N 157n รวมถึงสินทรัพย์ที่มีตัวตนโดยไม่คำนึงถึงต้นทุนซึ่งมีอายุการใช้งานมากกว่า 12 เดือนซึ่งมีไว้สำหรับทำซ้ำหรือถาวร ใช้สิทธิในการจัดการปฏิบัติการในกิจกรรมของสถาบันเมื่อปฏิบัติงาน การให้บริการ การใช้อำนาจของรัฐ (หน้าที่) หรือตามความต้องการในการบริหารจัดการ สถาบันที่ดำเนินการ สำรอง อนุรักษ์ เช่า เช่าช่วง (ให้เช่าช่วง) .

ในบทความนี้ เราจะมาทำความเข้าใจว่า OKOF คืออะไร และเหตุใดจึงจำเป็น

OKOF มีหน้าตาเป็นอย่างไร?

OKOF ได้นำโครงสร้างโค้ดต่อไปนี้มาใช้: XXXXX.XXXXX.XXXXX.XXXXX.XXXXX อักขระสามตัวแรกสอดคล้องกับรหัสประเภทของสินทรัพย์ถาวร ป้ายต่อไปนี้สอดคล้องกับรหัสจากตัวแยกประเภทผลิตภัณฑ์ All-Russian ตามประเภทกิจกรรมทางเศรษฐกิจ OKPD2 OK 034-2014 (KPES 2008) สามารถประกอบด้วยอักขระได้ตั้งแต่ 2 ถึง 9 ตัว ขึ้นอยู่กับความยาวของโค้ดใน OKPD2

เมื่อรวมรายการจาก OKPD2 ไว้ใน OKOF ควรสร้างออบเจ็กต์การจัดประเภทที่สามารถใช้เป็นสินทรัพย์ถาวรได้

หากวัตถุของสินทรัพย์ถาวรไม่มีการจัดกลุ่มที่สอดคล้องกันใน OKPD2 หรือใน OKOF จะต้องจำแนกประเภทที่แตกต่างกัน รหัส OKOF หลักที่สี่และห้าจะมีค่าเป็น 0

โอคอฟในปี 2560

พร้อมกับ OKOF ใหม่ การจำแนกประเภทของสินทรัพย์ถาวรฉบับใหม่จะมีผลใช้บังคับ ซึ่งหมายความว่าตั้งแต่วันที่ 1 มกราคม 2017 องค์กรจะกำหนดกลุ่มค่าเสื่อมราคาและรอบระยะเวลาการคิดค่าเสื่อมราคาสำหรับสินทรัพย์ถาวรตามตัวแยกประเภทใหม่

ข่าวดีก็คือว่าหลักการในการคำนวณค่าเสื่อมราคาของสินทรัพย์ถาวรที่ได้นำไปใช้งานแล้วจะยังคงไม่เปลี่ยนแปลง กฎใหม่จะใช้เฉพาะกับสินทรัพย์ถาวรที่ถูกนำกลับมาให้บริการเท่านั้น

รหัส OKOF เก่าและใหม่สามารถเปรียบเทียบได้ในคำสั่งซื้อ Rosstandart หมายเลข 458 ลงวันที่ 21 เมษายน 2016

การใช้ OKOF เพื่อวัตถุประสงค์ทางการบัญชี (งบประมาณ) บังคับในปัจจุบันได้รับการจัดตั้งขึ้นตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 1 ธันวาคม 2553 N 157n ตามวรรค 45, 53 และ 67 เพื่อวัตถุประสงค์ในการบัญชี (งบประมาณ) สถาบันของรัฐ (เทศบาล) จะจัดกลุ่มสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนตามประเภทของทรัพย์สินที่สอดคล้องกับส่วนย่อยการจำแนกประเภทที่กำหนดโดย OKOF

สิ่งที่ต้องใส่ใจในปีใหม่?

ควรสังเกตว่าบางตำแหน่งหายไปจากตัวแยกประเภทเก่าและในตำแหน่งใหม่จะถูกแทนที่ด้วยแนวคิดทั่วไป ตัวอย่างเช่น การจัดกลุ่มใน OK 013-2014 ด้วยรหัส 330 "เครื่องจักรและอุปกรณ์อื่น ๆ รวมถึงอุปกรณ์ทางธุรกิจและวัตถุอื่น ๆ" มีสินทรัพย์ถาวรส่วนใหญ่ที่ระบุไว้ใน OK 013-94 ในส่วนย่อย 14 0000000 "เครื่องจักรและอุปกรณ์", 16 0000000 "สินค้าคงคลัง" การผลิตและเศรษฐศาสตร์" และ 19,0000,000 "สินทรัพย์ถาวรที่เป็นสาระสำคัญอื่น ๆ"

เป็นที่น่าสังเกตว่าสินทรัพย์ถาวรจำนวนมากที่อยู่ในกลุ่มหนึ่งควรจัดอยู่ในกลุ่มที่แตกต่างกันโดยสิ้นเชิง (ด้วยชื่อ, ชื่อที่แตกต่างกัน) ตัวอย่างเช่น ไม่มีการจัดกลุ่มแยกต่างหากสำหรับสินทรัพย์ถาวรจาก OK 013-2014 320 “อุปกรณ์ข้อมูล คอมพิวเตอร์ และโทรคมนาคม (ICT)” ใน OK 013-94 ขณะนี้บางตำแหน่งรวมอยู่ในส่วนย่อย 14 0000000 “เครื่องจักรและอุปกรณ์”

นอกจากนี้ยังไม่มีการจัดกลุ่มแยกต่างหากสำหรับสินทรัพย์ถาวรจาก OK 013-2014 400 "ระบบอาวุธ" ใน OKOF เก่า ตำแหน่งบางตำแหน่งจะอยู่ในส่วนย่อย 14 0000000 “เครื่องจักรและอุปกรณ์” และ 15 0000000 “ยานพาหนะขนส่ง”

นอกจากนี้ใน OK 013-2014 มีการจัดกลุ่ม 600 "ค่าใช้จ่ายในการโอนกรรมสิทธิ์ของสินทรัพย์ที่ไม่ได้ผลิต" ซึ่งไม่มีการจัดกลุ่มที่สอดคล้องกันใน OK 013-94

รายการทรัพย์สินแต่ละรายการที่รวมอยู่ใน OKOF ปัจจุบันจะไม่ถือเป็นสินทรัพย์ถาวรตั้งแต่ปี 2560 คุณสามารถตรวจสอบสิ่งนี้ได้ในคีย์การเปลี่ยนแปลง

มาสรุปกัน สำหรับออบเจ็กต์ที่นำไปใช้งานตั้งแต่วันที่ 1 มกราคม 2017 กลุ่มค่าเสื่อมราคาและอายุการให้ประโยชน์จะต้องสะท้อนให้เห็นตาม OKOF ใหม่ ในการจัดประเภท ค้นหากลุ่มค่าเสื่อมราคาที่ต้องการตามรหัสที่ตรงกับรหัสวัตถุจาก OKOF กำหนดอายุการใช้งานตามกลุ่มค่าเสื่อมราคาที่วัตถุนั้นอยู่

เราได้เตรียมวิดีโอสำหรับคุณ "การแทนที่รหัส OKOF สำหรับระบบปฏิบัติการที่ลงทะเบียนก่อน 01/01/2017 ในโปรแกรม 1C: BGU 8"

บทความที่เตรียมไว้

หากคุณมีคำถามใดๆ ในหัวข้อนี้ โปรดปรึกษากับผู้เชี่ยวชาญของเรา หมายเลขโทรฟรี 8-800-250-8837. คุณสามารถดูรายการบริการของเราได้ที่เว็บไซต์ UchetvBGU.rf คุณสามารถเป็นคนแรกที่รู้เกี่ยวกับสิ่งพิมพ์ใหม่ๆ ที่มีประโยชน์

รัฐบาลอนุมัติแล้ว การจำแนกประเภทของสินทรัพย์ถาวรใหม่ซึ่งจำเป็นต้องกำหนดระยะเวลาการคิดค่าเสื่อมราคาในการบัญชีภาษี

(มติของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 7 กรกฎาคม 2559 ฉบับที่ 640)

ผู้เชี่ยวชาญด้านบริการภาษีของรัฐบาลกลางรายงานว่า ตั้งแต่วันที่ 1 มกราคม 2017บริษัทจะกำหนดระยะเวลาการคิดค่าเสื่อมราคาในการบัญชีภาษีตาม ใหม่รวมลักษณนามของสินทรัพย์ถาวร การแก้ไขการจัดหมวดหมู่ระบบปฏิบัติการปัจจุบันจัดทำโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 7 กรกฎาคม 2559 ฉบับที่ 640 และเกิดจากการเปลี่ยนไปใช้ ตัวแยกประเภท OKOF ใหม่(ตัวแยกประเภทสินทรัพย์ถาวรทั้งหมดของรัสเซีย)

อ้างอิง:

OKOF ปัจจุบัน - โอเค 013-94.

ใหม่ (ตั้งแต่ 01/01/2017) OKOF - ตกลง 013-2014 (SNA 2008).

Federal Tax Service ตั้งข้อสังเกตว่าการแก้ไขการจำแนกประเภท "ค่าเสื่อมราคา" ของสินทรัพย์ถาวรไม่เพียงเปลี่ยนแปลงรหัสเท่านั้น แต่ยังรวมถึงองค์ประกอบของกลุ่มค่าเสื่อมราคาจำนวนหนึ่งด้วย อย่างไรก็ตามการเปลี่ยนแปลงดังกล่าว อย่าบังคับคำนวณอัตราค่าเสื่อมราคาใหม่ หากตามการจัดประเภทใหม่ สินทรัพย์ถาวรอยู่ในกลุ่มค่าเสื่อมราคาอื่นและอายุการให้ประโยชน์มีการเปลี่ยนแปลง สำหรับออบเจ็กต์ที่แนะนำไปแล้ว กำหนดเวลายังคงเหมือนเดิม ในเวลาเดียวกันสำหรับระบบปฏิบัติการที่จะเปิดใช้งานตั้งแต่วันที่ 1 มกราคม 2017 จะต้องมุ่งเน้นไปที่อายุการใช้งานใหม่ตามที่ระบุไว้ในข้อความข้อมูลบนเว็บไซต์ของ Federal Tax Service ของสหพันธรัฐรัสเซีย . ข้อความยังตั้งข้อสังเกตอีกว่าในการ์ดสินค้าคงคลัง OS-6 ไม่จำเป็นต้องแก้ไขรหัส OKOF เก่าด้วยรหัสใหม่

วิธีเปลี่ยนจากรหัสเก่าไปเป็นรหัสใหม่

ROSSTANDART ได้รับการอนุมัติ ตรงและย้อนกลับคีย์การเปลี่ยนผ่านระหว่างรุ่นของ OK 013-94 และ OK 013-2014 (SNS 2008) ของตัวแยกประเภทสินทรัพย์ถาวร All-Russian (OKOF) คีย์อะแดปเตอร์แบบตรง- นี่คือตารางที่แสดงรหัสและชื่อตำแหน่งของตัวแยกประเภทเก่าและใหม่ ในกรณีนี้ แต่ละตำแหน่งของตัวแยกประเภทเก่าจะสอดคล้องกับตำแหน่งของตัวแยกประเภทใหม่ตั้งแต่หนึ่งตำแหน่งขึ้นไป คีย์การเปลี่ยนแปลงแบบย้อนกลับจากลักษณนามใหม่ไปจนถึงตัวเก่าจะถูกนำเสนอในรูปแบบของตารางด้วย ประกอบด้วยรหัสและชื่อตำแหน่งของตัวแยกประเภทใหม่และเก่า ในคีย์การเปลี่ยนแปลง แต่ละตำแหน่งของตัวแยกประเภทใหม่จะสอดคล้องกับตำแหน่งของตัวแยกประเภทเก่าหนึ่งตำแหน่งขึ้นไป สถานะของคีย์การเปลี่ยนแปลงซึ่งรหัสของ OKOF ปัจจุบันตรงกับรหัสที่จะใช้ตั้งแต่ปี 2560 และรหัสใหม่ใดที่ไม่มีการโต้ตอบลิงก์ไปยังเอกสาร OKOF:

1. ที่มา - ConsultantPlus:2. ที่มา -

- ลักษณนามสินทรัพย์ถาวรของรัสเซียทั้งหมดตกลง 013-2014 (SNA 2008)

- ตรง

คีย์การเปลี่ยนจาก OKOF OK 013-94 เป็น OKOF OK 013-2014 (SNS 2008)- กลับ

คีย์การเปลี่ยนจาก OKOF OK 013-2014 (SNS 2008) เป็น OKOF OK 013-94

ชื่อ: All-Russian Classifier ของสินทรัพย์ถาวร ตัวย่อ: OKOF การกำหนด: OK 013-2014 (SNS 2008) ในภาษาอังกฤษ: การจำแนกประเภทสินทรัพย์ถาวรของรัสเซีย ผู้รับผิดชอบ: Rosstekhregulirovanie เหตุผล: Order of Rosstandart ลงวันที่ 12 ธันวาคม 2014 เลขที่ 2018-st วันที่ บทนำ: 01/01/2017 วันที่สิ้นสุด: ไม่ได้กำหนด (ไม่มีคำสั่งให้ยกเลิกตัวแยกประเภทหรือแทนที่ตัวแยกประเภทใหม่)การเปลี่ยนแปลงครั้งล่าสุด: หมายเลข 5 มีผลตั้งแต่วันที่ 1 กรกฎาคม 2018 เหตุผลในการเปลี่ยนแปลง: Order of Rosstandart ลงวันที่ 05/08/2018 หมายเลข 225-st นำมาใช้เพื่อแทนที่ OKOF OK 013-94

การประสานกันของ OKOF กับ SNA 2008

OKOF OK 013-2014 ได้รับการพัฒนาบนพื้นฐานของความสอดคล้องกับระบบบัญชีแห่งชาติ (SNA 2008) ของสหประชาชาติ, คณะกรรมาธิการยุโรป, องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา, กองทุนการเงินระหว่างประเทศ และกลุ่มธนาคารโลก ซึ่งหมายความว่า OKOF ใหม่ซึ่งเปิดตัวเมื่อวันที่ 1 มกราคม 2017 ใช้การจัดประเภทของสินทรัพย์ถาวรที่เป็นที่ยอมรับในแนวปฏิบัติสากล ด้านล่างนี้เป็นตารางการติดต่อระหว่างรหัส OKOF และการกำหนด SNA 2008

| เอสเอ็นเอ 2008 | โอเคออฟ | ||

|---|---|---|---|

| การกำหนด | รหัส | ชื่อประเภทของสินทรัพย์ถาวร | |

| AN111 | อาคารที่อยู่อาศัย | 100 100.00.00.00 | อาคารที่อยู่อาศัยและสถานที่ |

| AN112 | อาคารและโครงสร้างอื่นๆ | 200 200.00.00.00.000 | อาคาร (ยกเว้นที่พักอาศัย) และโครงสร้าง ค่าใช้จ่ายในการปรับปรุงที่ดิน |

| AN1121 | อาคารที่ไม่ใช่ที่อยู่อาศัย | 210 210.00.00.00.000 | อาคาร (ยกเว้นที่พักอาศัย) |

| AN1122 | อาคารอื่นๆ | 220 220.00.00.00.000 | สิ่งอำนวยความสะดวก |

| AN1123 | การปรับปรุงที่ดิน | 230 230.00.00.00 | ค่าใช้จ่ายในการปรับปรุงที่ดิน |

| AN113 | รถยนต์และอุปกรณ์ | 300 300.00.00.00.000 | เครื่องจักรและอุปกรณ์ รวมทั้งเครื่องใช้ในครัวเรือน และวัตถุอื่นๆ |

| AN1131 | อุปกรณ์ขนส่ง | 310 310.00.00.00.000 | ยานพาหนะ |

| AN1132 | 320 320.00.00.00.000 | อุปกรณ์สารสนเทศ คอมพิวเตอร์ และโทรคมนาคม (ICT) | |

| AN1133 | เครื่องจักรและอุปกรณ์อื่นๆ | 330 330.00.00.00.000 | เครื่องจักรและอุปกรณ์อื่น ๆ รวมถึงอุปกรณ์ในครัวเรือนและวัตถุอื่น ๆ |

| AN114 | ระบบอาวุธ | 400 400.00.00.00 | ระบบอาวุธ |

| AN115 | 500 500.00.00.00.000 | ทรัพยากรชีวภาพที่เพาะปลูก | |

| AN1151 | ทรัพยากรของสัตว์ที่ผลิตผลิตภัณฑ์อย่างสม่ำเสมอ | 510 510.00.00.00.000 | ทรัพยากรสัตว์เพาะปลูกที่ผลิตผลิตภัณฑ์ซ้ำแล้วซ้ำอีก |

| AN1152 | ทรัพยากรของต้นไม้ พืชผล และพืชพันธุ์ที่ผลิตผลิตภัณฑ์เป็นประจำ | 520 520.00.00.00 | ทรัพยากรการเพาะปลูกที่มีต้นกำเนิดจากพืชที่ผลิตผลิตภัณฑ์ซ้ำๆ |

| AN116 | ต้นทุนที่เกี่ยวข้องกับการโอนกรรมสิทธิ์ในสินทรัพย์ที่ไม่ได้ผลิต | 600 600.00.00.00 | ค่าใช้จ่ายในการโอนกรรมสิทธิ์ในสินทรัพย์ที่ไม่ได้ผลิต |

| AN117 | ผลิตภัณฑ์ทรัพย์สินทางปัญญา | 700 700.00.00.00 | วัตถุทรัพย์สินทางปัญญา |

| AN1171 | 710 710.00.00.00 | วิจัยและพัฒนา | |

| AN1172 | การสำรวจและประเมินปริมาณแร่สำรอง | 720 720.00.00.00 | ค่าใช้จ่ายในการสำรวจและประเมินดินใต้ผิวดินสำรองแร่ |

| AN1173 | ซอฟต์แวร์คอมพิวเตอร์และฐานข้อมูล | 730 730.00.00.00 | ซอฟต์แวร์และฐานข้อมูล |

| AN11731 | คอมพิวเตอร์ซอฟแวร์ | 731 731.00.00.00 | ซอฟต์แวร์ |

| AN11732 | ฐานข้อมูล | 732 732.00.00.00 | ฐานข้อมูล |

| AN1174 | ความบันเทิงดั้งเดิมผลงานวรรณกรรมและศิลปะ | 740 740.00.00.00 | ผลงานต้นฉบับด้านบันเทิง วรรณกรรม หรือศิลปะ |

| AN1179 | ผลิตภัณฑ์ทรัพย์สินทางปัญญาอื่นๆ | 790 790.00.00.00 | ทรัพย์สินทางปัญญาอื่นๆ |

กลุ่มดูดซับแรงกระแทก

สินทรัพย์ถาวรแบ่งออกเป็นกลุ่มค่าเสื่อมราคา ระยะเวลาการคิดค่าเสื่อมราคาของสินทรัพย์ที่เป็นสาระสำคัญ (อายุการใช้งานของทรัพย์สิน) ถูกกำหนดโดยกลุ่มค่าเสื่อมราคา กลุ่มใช้รหัสลักษณนาม OKOF ในภาคผนวกของพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 1 มกราคม 2545 ฉบับที่ 1 การจัดประเภทของสินทรัพย์ถาวรที่รวมอยู่ในกลุ่มค่าเสื่อมราคาได้รับการอนุมัติสำหรับ OKOF OK 013-94 เก่าซึ่งไม่ถูกต้อง ในปี 2559 มีการนำการจำแนกประเภทใหม่มาใช้ในมติโดยคำนึงถึงรหัสของ OKOF OK 013-2014 ใหม่ กลุ่มการจำแนกประเภทมีดังต่อไปนี้ ใช้แบบฟอร์มค้นหากลุ่มสินทรัพย์ถาวรและอายุการใช้งานตามรหัส OKOF

ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 14 พฤษภาคม 2018

ตั้งแต่วันที่ 1 มกราคม 2017 ตัวแยกประเภทสินทรัพย์ถาวร All-Russian ใหม่มีผลบังคับใช้ - OKOF OK 013-2014 (SNS 2008) ได้รับการอนุมัติโดยคำสั่งของหน่วยงานกลางด้านกฎระเบียบทางเทคนิคและมาตรวิทยาลงวันที่ 12 ธันวาคม 2014 ฉบับที่ 2018 -เซนต์. มันแทนที่ตัวแยกประเภทสินทรัพย์ถาวร All-Russian ที่มีอยู่ก่อนหน้านี้ OK 013-94 (ต่อไปนี้ตามลำดับ OKOF ใหม่และ OKOF เก่า)

ในบทความนี้เราจะพูดถึงการบัญชีสำหรับสินทรัพย์ถาวรโดยใช้ OKOF "ใหม่" และยังกล่าวถึงประเด็นการบัญชีภาษีอีกด้วย

OKOF ใหม่และสินทรัพย์ถาวรที่ยอมรับสำหรับการบัญชีก่อนวันที่ 1 มกราคม 2017

สินทรัพย์วัสดุที่ได้รับการยอมรับสำหรับการบัญชีเป็นส่วนหนึ่งของสินทรัพย์ถาวรก่อนวันที่ 1 มกราคม 2017 ควรจัดกลุ่มตาม OKOF OK 013-94 และอายุการใช้งานของวัตถุเหล่านี้ซึ่งกำหนดโดยบทบัญญัติของพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย ลงวันที่ 1 มกราคม 2545 ครั้งที่ 1 (แก้ไขเพิ่มเติมก่อนวันที่ 1 มกราคม 2560)

โปรดทราบ: ด้วยการเปิดตัว OKOF ใหม่ ในช่วงระยะเวลาการเปลี่ยนแปลงระหว่างปีการเงิน จึงเป็นไปไม่ได้ที่จะโอนยอดคงเหลือของสินทรัพย์ถาวรที่ลงทะเบียนก่อนวันที่ 1 มกราคม 2017 ไปยังทรัพย์สินกลุ่มอื่น และยังไม่สามารถคำนวณค่าเสื่อมราคาใหม่ได้

OKOF ใหม่และสินทรัพย์ถาวรที่ยอมรับสำหรับการบัญชีหลังวันที่ 1 มกราคม 2017

การจัดกลุ่มสินทรัพย์ถาวรที่ยอมรับสำหรับการบัญชีตั้งแต่วันที่ 1 มกราคม 2560 จะต้องเป็นไปตาม OKOF ใหม่และอายุการใช้งานจะต้องเป็นไปตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 1 มกราคม 2545 ฉบับที่ 1 (ซึ่งแก้ไขเพิ่มเติมหลังเดือนมกราคม 1 พ.ย. 2560)

โปรดทราบว่าไม่แนะนำให้ค้นหาวัตถุที่คล้ายกับวัตถุก่อนหน้าใน OKOF ใหม่ เนื่องจากระดับรายละเอียดของวัตถุการจำแนกประเภทมีการเปลี่ยนแปลง ดังนั้น ใน OKOF ใหม่ การจัดกลุ่มของออบเจ็กต์จะขยายใหญ่ขึ้นเป็นหลัก ส่งผลให้มีการ "สับเปลี่ยน" ของออบเจ็กต์ออกเป็นกลุ่มค่าเสื่อมราคา

ลองยกตัวอย่าง: ตามคำสั่งหมายเลข 157n สินทรัพย์ที่เป็นวัสดุจะรวมอยู่ในองค์ประกอบของสินทรัพย์ถาวร อย่างไรก็ตาม ใน OKOF ใหม่ ไม่มีการตั้งชื่อและดังนั้นจึงถูกนำมาพิจารณาเป็นสินทรัพย์ถาวรด้วยการจัดกลุ่มจาก OKOF เก่า (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 27 ธันวาคม 2559 ฉบับที่ 02-07-08/78243 และ ลงวันที่ 30 ธันวาคม 2559 เลขที่ 02-08-07/79584 )

OKOF ใหม่เพื่อการบัญชีภาษี

ในปัจจุบัน กลุ่มค่าเสื่อมราคาจะต้องถูกกำหนดโดยขึ้นอยู่กับว่าสินทรัพย์ถาวรถูกนำไปใช้ในการดำเนินงานเมื่อใด: ก่อนวันที่ 1 มกราคม 2017 หรือหลังจากนั้น ในกรณีแรก ถ้ากลุ่มค่าเสื่อมราคาที่มอบหมายสินทรัพย์ถาวรแตกต่างจากการจัดประเภทภาษีใหม่ ก็ไม่จำเป็นต้องโอนวัตถุไปยังกลุ่มนี้ และไม่จำเป็นต้องแก้ไขอายุการใช้งานเริ่มต้นหรืออายุการใช้งานที่เหลืออยู่

หากมีการนำสินทรัพย์ถาวรไปดำเนินการหลังวันที่ 1 มกราคม 2017 เมื่อกำหนดวัตถุให้กับกลุ่มค่าเสื่อมราคา คุณต้องค้นหารหัสในการจัดประเภทภาษีใหม่ หากเป็นไปไม่ได้ คุณควรดำเนินการโดยการเปรียบเทียบกับการจำแนกประเภทที่ใช้ก่อนหน้านี้

วิธีการจำแนกวัตถุดังกล่าวออกเป็นกลุ่มค่าเสื่อมราคาได้รับเลือกโดยคณะกรรมการเฉพาะทาง การตัดสินใจเกี่ยวกับแนวทางนี้จำเป็นต้องได้รับการแก้ไขในนโยบายการบัญชีเพื่อวัตถุประสงค์ด้านภาษี

จะเลือกรหัสตาม OKOF ใหม่ได้อย่างไร

ลองพิจารณาตัวอย่าง: สถาบันแห่งหนึ่งซื้อแหล่งพลังงาน จนถึงวันที่ 1 มกราคม 2017 ในการบัญชี สินทรัพย์นี้ถูกนับเป็นส่วนหนึ่งของสินทรัพย์ถาวรที่มีรหัส OKOF เก่า 14 3222182 คีย์การเปลี่ยนแปลงโดยตรงระบุว่าอุปกรณ์จ่ายไฟไม่ใช่สินทรัพย์ถาวร และรหัส OKOF ใหม่ไม่ได้ระบุไว้สำหรับสิ่งนี้ คุณสมบัติ.

อย่างไรก็ตามนี่ไม่ได้หมายความว่าในปี 2560 แหล่งพลังงานควรถูกโอนไปยังสินค้าคงคลัง ในสถานการณ์ที่แหล่งพลังงานได้รับการยอมรับสำหรับการบัญชีหลังวันที่ 1 มกราคม 2017 ควรได้รับการยอมรับสำหรับการบัญชีและนำไปใช้งานตามข้อกำหนดของคำสั่งหมายเลข 157n และจัดกลุ่มตาม OKOF OK 013-94

OKOF ใหม่มีสินทรัพย์ถาวรหลายรายการหายไป โดยเฉพาะอย่างยิ่งสิ่งของ "ในครัวเรือน" บางอย่าง: ตู้เย็น (ไม่ใช่เพื่อวัตถุประสงค์ทางอุตสาหกรรม) เครื่องปรับอากาศในครัวเรือน และอื่นๆ สินทรัพย์ถาวรดังกล่าวถือเป็นส่วนหนึ่งของสินทรัพย์ถาวรในบัญชีตามคำสั่งหมายเลข 157n และ OKOF OK 013-94 ไม่สำคัญว่าจะได้รับการยอมรับสำหรับการบัญชีก่อนวันที่ 1 มกราคม 2017 หรือหลังจากนั้น

เราตอบคำถามของคุณ

>คำถาม: บอก OKOF ของมิเตอร์ไฟฟ้ามาด้วย

คำตอบ:สำหรับมิเตอร์ไฟฟ้า สามารถเลือกรหัส OKOF 330.26.51 “อุปกรณ์สำหรับการวัด การทดสอบ และการนำทาง”

>คำถาม: สนใจ OKOF ตัวไหนที่จะติดตั้งเครื่องเสียง (มิกเซอร์, ไมโครโฟน, ระบบวิทยุ ฯลฯ)?

คำตอบ:สำหรับวัตถุที่ระบุในคำถาม คุณสามารถเลือกรหัส OKOF 320.26.30.11 “อุปกรณ์ส่งสัญญาณสื่อสารกับอุปกรณ์รับ”

>คำถาม: OKOF ใดที่จะจัดหา - ชุดอุปกรณ์การศึกษาสำหรับชั้นเรียนวิศวกรรม

คำตอบ:สำหรับสินทรัพย์ถาวรที่ระบุ เราแนะนำให้พิจารณารหัส 330.32.99.53.130 - เครื่องมือ อุปกรณ์ และอุปกรณ์สาธิตทางการศึกษา

>คำถาม: โปรดบอก OKOF และอายุการใช้งานของเครื่องเคลือบบัตรให้ฉันทราบ

คำตอบ:เครื่องเคลือบบัตรเป็นอุปกรณ์ที่หลอมพลาสติก 2 ชิ้นโดยมีกระดาษอยู่ระหว่างนั้น ในกรณีที่อยู่ระหว่างการพิจารณาสำหรับสินทรัพย์ถาวรที่กำหนดแนะนำให้พิจารณารหัส - 330.28.99.11.146 - เครื่องรีดฟิล์ม

สำหรับอายุการใช้งานและกลุ่มค่าเสื่อมราคาของสินทรัพย์ถาวรนั้นจะมีการจัดตั้งขึ้นบนพื้นฐานของการจำแนกประเภทที่ได้รับอนุมัติ คำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 1 มกราคม 2545 ฉบับที่ 1 (ซึ่งแก้ไขเพิ่มเติมมีผลตั้งแต่วันที่ 1 มกราคม 2560) (ต่อไปนี้จะเรียกว่าการจำแนกประเภท) ในการจำแนกประเภทไม่มีรหัส 330.28.99.11.146 ดังนั้นตามวรรค 44 ของคำสั่งหมายเลข 157n ในกรณีที่ไม่มีบรรทัดฐานในกฎหมายของสหพันธรัฐรัสเซียที่กำหนดอายุการใช้งานของทรัพย์สินเพื่อวัตถุประสงค์ในการคำนวณค่าเสื่อมราคา ระยะเวลานี้จะพิจารณาตามคำแนะนำที่มีอยู่ในเอกสารของผู้ผลิตที่รวมอยู่ในชุดทรัพย์สินที่สมบูรณ์และในกรณีที่ไม่มีข้อมูลในเอกสารของผู้ผลิต อายุการใช้งานจะพิจารณาจากการตัดสินใจของคณะกรรมการของสถาบันเมื่อได้รับ และการจำหน่ายทรัพย์สิน

บทความที่เตรียมไว้