โซลูชั่นจาก Soft Finance สำหรับการจัดการการค้าจิวเวลรี่ฟรี! การประกาศเป็นศูนย์ตามระบบแบบง่าย แบบฟอร์มประกาศตามระบบแบบง่าย

การคืนภาษีภายใต้ระบบภาษีแบบง่ายเป็นเอกสารการรายงานทางการเงินที่จัดทำโดยผู้เสียภาษีซึ่งรายได้อยู่ภายใต้ระบบภาษีแบบรวมในลักษณะและภายในระยะเวลาที่กำหนดโดยกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย (มาตรา 26.2 ของภาษี รหัส). แบบฟอร์มการประกาศเป็นหนึ่งเดียวและสามารถเปลี่ยนแปลงได้ตามการเปลี่ยนแปลงในกฎหมายซึ่งได้รับการแก้ไขโดยคำสั่งที่เกี่ยวข้องของ Federal Tax Service ของรัสเซีย

ดังนั้นแบบฟอร์มการคืนภาษีสำหรับปี 2014 จึงได้รับการอนุมัติและมีรหัสตามตัวแยกประเภท KND 1152017 ลักษณะเฉพาะของแบบฟอร์มปัจจุบันคือให้ส่วนแยกต่างหากสำหรับผู้เสียภาษีโดยมีวัตถุ "รายได้" และ "รายได้ลบค่าใช้จ่าย"

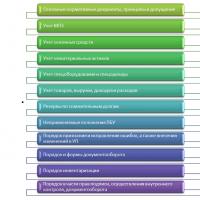

โดยทั่วไป คำประกาศของ ONS ประกอบด้วยหน้าชื่อเรื่อง ส่วนที่ 1 พร้อมสองส่วนย่อย ส่วนที่ 2 พร้อมส่วนย่อย 2.1 และ 2.2 และส่วนที่ 3 ส่วนแรกประกอบด้วยข้อมูลเกี่ยวกับจำนวนภาษี ตามที่ผู้เสียภาษีกำหนด ในส่วนที่สอง ภาษีจะคำนวณตามข้อมูลที่องค์กรธุรกิจให้ไว้ ส่วนที่สามแสดงข้อมูลเกี่ยวกับการใช้ทรัพย์สิน งาน บริการที่ได้รับเพื่อการกุศล รวมถึงรายได้เป้าหมาย

ควรสังเกตว่าระบบภาษีแบบง่ายเป็นระบบภาษีพิเศษที่รวมภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีทรัพย์สิน และภาษีเงินได้บุคคลธรรมดา ภาษีเดียวจ่ายในอัตรา 6% และ 15% และสามารถนำไปใช้โดยผู้เสียภาษีที่มีรายได้สำหรับรอบระยะเวลารายงานไม่เกิน 60 ล้านรูเบิลและจำนวนพนักงานโดยเฉลี่ยคือ 100 ในเวลาเดียวกันมูลค่าคงเหลือของ สินทรัพย์ถาวรของ บริษัท ไม่ควรเกิน 100 ล้านรูเบิล และผู้เสียภาษีที่ดำเนินงานภายใต้ข้อตกลงความร่วมมือสามารถใช้ระบบภาษีแบบรวมได้ในอัตรา 15% เท่านั้น

ระยะเวลาการรายงานสำหรับการยื่นคำประกาศภายใต้ระบบภาษีแบบง่ายคือปีปฏิทิน คำประกาศสามารถจัดทำขึ้นด้วยมือ หรือในรูปแบบอิเล็กทรอนิกส์หรือสิ่งพิมพ์ก็ได้ ควรส่งเอกสาร ณ สถานที่ลงทะเบียนของผู้เสียภาษีด้วยตนเองโดยใช้บริการไปรษณีย์หรือแหล่งข้อมูลอินเทอร์เน็ต เมื่อกรอกเอกสารคุณควรจำไว้ว่าเพื่อที่จะรวบรวมอย่างถูกต้องคุณควรป้อนข้อมูลในส่วนของแผ่นงานแรกและแผ่นที่สองก่อนจากนั้นจึงเริ่มกรอกหน้าชื่อเรื่อง

องค์กรที่ใช้ระบบภาษีแบบง่ายจะต้องยื่นคำประกาศสำหรับปี 2014 ภายในวันที่ 31 มีนาคม 2015 รวมถึงผู้ประกอบการรายบุคคลภายในวันที่ 30 เมษายน ตามย่อหน้า 1, 2 ช้อนโต๊ะ มาตรา 119 ของรหัสภาษีของสหพันธรัฐรัสเซียกำหนดให้ต้องเสียค่าปรับหากไม่สามารถยื่นคำประกาศต่อหน่วยงานด้านภาษีจำนวน 5% ของจำนวนภาษีที่ต้องชำระตามข้อมูลการประกาศในแต่ละเดือนเริ่มตั้งแต่วันที่กำหนดไว้สำหรับ การส่ง แต่ไม่เกิน 30% และไม่น้อยกว่า 1,000 rub อย่างไรก็ตามควรสังเกตว่ายังไม่มีการกำหนดจำนวนเงินค่าปรับสำหรับการไม่ยื่นแบบแสดงรายการภาษีภายในเกิน 180 วัน

ลงวันที่ 4 กรกฎาคม 2557 เลขที่ ММВ-7-3/352) คุณต้องใช้แบบฟอร์มใหม่เป็นครั้งแรกเมื่อรายงานปี 2014 ทุกองค์กรที่ใช้ระบบแบบง่ายจะต้องส่งคำประกาศสำหรับปี 2014 ไปยัง Federal Tax Service ภายในวันที่ 31 มีนาคม 2015 ก - ภายในวันที่ 30 เมษายน

คุณมีสิทธิ์ส่งแบบฟอร์มได้สามวิธี: ด้วยตนเอง (หรือผ่านตัวแทน) ทางไปรษณีย์และโทรคมนาคม เนื่องจากใน บริษัท แบบง่ายจำนวนพนักงานต้องไม่เกิน 100 คน จึงไม่มีภาระผูกพันในการรายงานทางออนไลน์

คำประกาศระบบภาษีแบบง่ายมีส่วนแยกต่างหากสำหรับผู้ที่ชำระภาษีเงินได้แบบง่ายและผู้ที่มีวัตถุ "รายได้ลบค่าใช้จ่าย" ในรูปแบบเก่า ส่วนต่างๆ จะเป็นส่วนทั่วไป ซึ่งมักทำให้เกิดความสับสนในการกรอกบรรทัด นอกจากนี้ แบบฟอร์มใหม่ยังมีส่วนสำหรับผู้ที่รับเงินผ่านองค์กรการกุศล ทรัสต์ ฯลฯ ดังนั้น คุณเพียงแค่ส่งเอกสารที่คุณกรอกเท่านั้น หน้าว่างไม่จำเป็นต้องส่งคืน โปรดทราบว่าประเด็นนี้ไม่ได้ระบุไว้อย่างชัดเจนในขั้นตอนการกรอกคำประกาศ มีข้อบ่งชี้โดยตรงเฉพาะในส่วนที่ 3 ในแบบฟอร์มเท่านั้น

องค์กรและผู้ประกอบการทั้งหมดที่ใช้ระบอบการปกครองพิเศษนี้จะต้องยื่นแบบแสดงรายการภาษีเดียวภายใต้การทำให้เข้าใจง่าย เราได้รวบรวมการเปลี่ยนแปลงหลักๆ ไว้ในแบบฟอร์มตามตารางด้านล่าง

ลัทธิพื้นฐาน ความแตกต่างในการประกาศระบบภาษีแบบง่าย

|

ส่วนที่เปลี่ยนแปลง |

แบบฟอร์มก่อนหน้า |

แบบฟอร์มใหม่ |

|---|---|---|

|

หน้าชื่อเรื่อง |

เป็นไปได้ที่จะระบุว่ามีการส่งการประกาศในระหว่างการปรับโครงสร้างองค์กรใหม่ (การชำระบัญชี) โดยใช้รหัสรอบระยะเวลาภาษีเท่านั้น |

มีการเพิ่มบรรทัดเกี่ยวกับการปรับโครงสร้างองค์กรในหน้าชื่อเรื่อง มีการชี้แจงว่าองค์กรที่รับช่วงต่อเมื่อยื่นแบบแสดงรายการสำหรับรอบระยะเวลาภาษีสุดท้ายสำหรับองค์กรที่จัดโครงสร้างใหม่ ระบุหมายเลขประจำตัวผู้เสียภาษี (TIN) และ KPP ที่ด้านบนของแผ่นงาน และในช่อง “ผู้เสียภาษี” และ “TIN/KPP ขององค์กรที่จัดโครงสร้างใหม่” ระบุข้อมูลขององค์กรที่จัดโครงสร้างใหม่ |

|

ส่วนที่ 1 มีไว้สำหรับวัตถุทางภาษีทั้งสอง: "รายได้" และ "รายได้ลบค่าใช้จ่าย" |

แทนที่จะเป็นส่วนที่ 1 มีสองส่วน: มาตรา 1.1 - สำหรับวัตถุประสงค์ของการเก็บภาษี "รายได้"; ส่วนที่ 1.2 - สำหรับวัตถุประสงค์ของการเก็บภาษี "รายได้หักค่าใช้จ่าย" ในทั้งสองส่วน มีการเพิ่มบรรทัดเพื่อระบุจำนวนเงินที่ชำระล่วงหน้าที่จะลดลง มีการชี้แจงว่าควรระบุ OKTMO ไม่ใช่ OKATO นอกจากนี้คุณไม่จำเป็นต้องระบุ KBK เพื่อโอนภาษีให้เป็นงบประมาณอีกต่อไป |

|

|

ส่วนที่ 2 เหมือนกันสำหรับวัตถุประสงค์ทางภาษีทั้งสอง: "รายได้" และ "รายได้ลบค่าใช้จ่าย" |

แทนที่จะมีเพียงส่วนที่ 2 แบบฟอร์มใหม่จะประกอบด้วยส่วนที่แยกจากกัน: มาตรา 2.1 - สำหรับวัตถุประสงค์ของการเก็บภาษี "รายได้"; ส่วนที่ 2.2 - สำหรับวัตถุประสงค์ของการเก็บภาษี "รายได้ลบค่าใช้จ่าย" ในทั้งสองส่วนได้มีการเพิ่มคอลัมน์เพื่อระบุคุณลักษณะ องค์กรและผู้ประกอบการที่จ่ายเงินรายได้ให้ประชาชนระบุรหัส “1” ผู้ประกอบการที่ทำงานโดยไม่มีลูกจ้างระบุรหัส "2" ตอนนี้จำเป็นต้องระบุรายได้ ค่าใช้จ่าย จำนวนภาษี เงินสมทบในแต่ละไตรมาส (หกเดือน เก้าเดือน) และไม่ใช่แค่สำหรับปี |

|

|

ส่วนที่ 3 |

ในรูปแบบการประกาศก่อนหน้านี้ ไม่มีส่วนเกี่ยวกับทรัพย์สินที่ได้รับโดยเป็นส่วนหนึ่งของการกุศล รายได้เป้าหมาย หรือการจัดหาเงินทุน |

ส่วนที่ 3 ใหม่จะถูกกรอกโดยผู้ที่ได้รับทรัพย์สินโดยเป็นส่วนหนึ่งของการกุศล รายได้เป้าหมาย หรือการจัดหาเงินทุนแบบกำหนดเป้าหมาย รายได้ดังกล่าวไม่รวมถึงเงินอุดหนุนแก่สถาบันปกครองตนเอง - ไม่จำเป็นต้องสะท้อนให้เห็นในคำประกาศ ส่วนนี้จะระบุมูลค่าทรัพย์สินที่ได้รับหรือจำนวนเงิน นอกจากนี้ยังจำเป็นต้องรายงานว่าเงินทุนใดถูกใช้ไปและไม่ได้ใช้ตรงเวลา |

ขั้นตอนการกรอก: ข้อมูลทั่วไป

ที่ด้านบนของแต่ละแผ่นประกาศ ให้ระบุ TIN องค์กรต่างๆ นอกเหนือจาก TIN จำเป็นต้องระบุจุดตรวจด้วย ข้อมูลทั้งหมดนี้สามารถดูได้ในการแจ้งเตือนเกี่ยวกับ ในหน้าชื่อเรื่องของการประกาศหลักสำหรับปี 2014 ในฟิลด์ "หมายเลขการปรับปรุง" ให้ใส่ "0--" ในช่อง "ระยะเวลาภาษี" ให้ระบุรหัสของรอบระยะเวลาภาษีที่จะส่งการประกาศ สามารถกำหนดได้ตามภาคผนวก 1 ของขั้นตอนที่ได้รับอนุมัติโดยหมายเลขคำสั่งซื้อ ММВ-7-3/352 หากคุณกรอกคำประกาศ ณ สิ้นปี ให้ป้อนรหัส "34" หรือเขียน "50" (เช่น ในระหว่างการชำระบัญชี การปรับโครงสร้างองค์กร การเปลี่ยนไปใช้ระบอบการปกครองอื่น) ในช่อง "ปีที่รายงาน" ให้ระบุปีที่คุณจะส่งการประกาศ หากผู้ประกอบการแต่ละรายส่งคำประกาศในช่อง "ผู้เสียภาษี" ให้ระบุนามสกุลชื่อนามสกุลเต็มโดยไม่มีตัวย่อเช่นเดียวกับในหนังสือเดินทาง องค์กรต้องระบุชื่อเต็มซึ่งสอดคล้องกับ (เช่น กฎบัตร ข้อตกลงที่เป็นส่วนประกอบ)

ในฟิลด์ "รหัสประเภทของกิจกรรมทางเศรษฐกิจตามตัวจําแนก OKVED" ระบุรหัสของประเภทของกิจกรรมของผู้ประกอบการ รหัสนี้สามารถดูได้ในสารสกัดจาก (USRIP) ที่ออกโดย Federal Tax Service หากไม่มีสารสกัดดังกล่าว ก็สามารถกำหนดโค้ดได้อย่างอิสระโดยดูที่ตัวแยกประเภท OKVED หากองค์กรรวมแบบฟอร์มที่เรียบง่ายให้ระบุรหัส OKVED ของประเภทของกิจกรรมที่ใช้แบบฟอร์มที่เรียบง่ายในหน้าชื่อเรื่องของการประกาศ

ขั้นตอนการบรรจุ: ข้อ 2.1 และ 2.2

วิธีที่สะดวกที่สุดในการเริ่มจัดทำแบบแสดงรายการภาษีเดียวจากส่วนที่ 2.1 หรือ 2.2 ส่วนที่ 2.1 เสร็จสมบูรณ์โดยผู้เสียภาษีตามรายได้ และส่วนที่ 2.2 มีไว้สำหรับผู้เสียภาษีส่วนต่างระหว่างรายได้และค่าใช้จ่าย

ส่วนที่ 2.1 มีวัตถุประสงค์เพื่อสะท้อนถึงรายได้และการชำระเงินที่ลดจำนวนภาษีเดียวหรือการชำระเงินล่วงหน้า (เบี้ยประกัน การชำระค่าลาป่วย) ในบรรทัด 102 ระบุคุณลักษณะของผู้เสียภาษี:

1 - หากองค์กรหรือผู้ประกอบการจ่ายรายได้ให้กับบุคลากรที่ได้รับการว่าจ้าง

2 - หากผู้ประกอบการทำงานโดยไม่มีพนักงานจ้างและจ่ายเบี้ยประกันให้ตัวเองเท่านั้น

ในบรรทัด 110-113 ระบุรายได้สำหรับแต่ละรอบระยะเวลารายงาน: ไตรมาส ครึ่งปี เก้าเดือน ปี ระบุข้อมูลตามเกณฑ์คงค้าง ในบรรทัดที่ 130-133 สะท้อนถึงจำนวนเงินที่ชำระล่วงหน้าสำหรับรอบระยะเวลารายงานและจำนวนภาษีสำหรับปี ระบุการชำระเงินล่วงหน้าตามเกณฑ์คงค้างตั้งแต่ต้นปีและไม่รวมเบี้ยประกันในแต่ละรอบระยะเวลารายงาน

ในบรรทัด 140-143 สะท้อนถึงจำนวนเบี้ยประกันและการชำระเงินที่คุณยอมรับการหักเงิน

ส่วนที่ 2.2 มีไว้สำหรับฐานภาษีขององค์กรและผู้ประกอบการที่เสียภาษีเดียวจากส่วนต่างระหว่างรายได้และค่าใช้จ่าย ในบรรทัด 210-213 ระบุรายได้สำหรับแต่ละรอบระยะเวลารายงาน: ไตรมาส ครึ่งปี เก้าเดือน ปี ระบุข้อมูลตามเกณฑ์คงค้าง ในบรรทัด 220-223 ระบุค่าใช้จ่ายสำหรับแต่ละรอบระยะเวลารายงานตามเกณฑ์คงค้าง

ในบรรทัด 230 ระบุการสูญเสีย (ส่วนหนึ่งของการสูญเสีย) สำหรับรอบระยะเวลาภาษีก่อนหน้า ซึ่งจะลดฐานของปีที่รายงาน ในบรรทัด 240-243 ระบุฐานภาษีสำหรับแต่ละรอบระยะเวลารายงาน ซึ่งกำหนดเป็นส่วนต่างระหว่างรายได้และค่าใช้จ่าย เมื่อคำนวณฐานภาษีสำหรับปี ให้ลบจำนวนขาดทุนที่ระบุในบรรทัด 230 จากรายได้ด้วย

หากความแตกต่างระหว่างรายได้และค่าใช้จ่ายเป็นลบ ให้ระบุจำนวนขาดทุนในบรรทัด 250-253 ในบรรทัด 260-263 ระบุอัตราภาษีสำหรับแต่ละรอบระยะเวลารายงานและปี อัตราทั่วไปคือ 15 เปอร์เซ็นต์ ในขณะที่ในภูมิภาคต่างๆ อาจแตกต่างกันได้ตั้งแต่ 0 ถึง 15 เปอร์เซ็นต์ ตัวอย่างเช่น ในภูมิภาคมอสโกสำหรับกิจกรรมบางประเภทจะมีอัตรา 10 เปอร์เซ็นต์

ในบรรทัด 270-273 สะท้อนจำนวนเงินที่คำนวณได้ของการชำระเงินล่วงหน้า การชำระเงินล่วงหน้าสำหรับบรรทัดนี้คำนวณเป็นฐานภาษี (บรรทัด 240-243) คูณด้วยอัตราภาษี (บรรทัด 260-263) ในบรรทัด 280 ระบุจำนวนภาษีขั้นต่ำนั่นคือจำนวนรายได้สำหรับปี (บรรทัด 213) คูณด้วย 1 เปอร์เซ็นต์ จะต้องชำระหากภาษีจริงน้อยกว่าขั้นต่ำหรือเกิดการขาดทุน

ขั้นตอนการกรอก: ส่วนที่ 3

ควรกรอกส่วนที่ 3 หากองค์กรได้รับเงินทุนเพิ่มเติม (นอกเหนือจากเงินอุดหนุนสำหรับสถาบันอิสระ) ประเภทของการจัดหาเงินทุนเพิ่มเติมแสดงอยู่ในวรรค 1 และ 2 ของมาตรา 251 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในส่วนนี้สะท้อนข้อมูลของปีที่แล้วเกี่ยวกับกองทุนที่ได้รับแต่ไม่ได้ใช้ซึ่งระยะเวลาการใช้ยังไม่หมดอายุ การประกาศระบบภาษีแบบง่ายประกอบด้วยบรรทัดสำหรับข้อมูลต่อไปนี้:

- ในคอลัมน์ 1 - รหัสประเภทเงินทุนที่ได้รับ รหัสได้รับในภาคผนวก 5 ของขั้นตอนการกรอกคำประกาศ

- ในคอลัมน์ 2 - วันที่ได้รับหรือทรัพย์สิน

- ในคอลัมน์ 3 - จำนวนเงินที่ได้รับในช่วงภาษีก่อนหน้าหากระยะเวลาการใช้งานยังไม่หมดอายุ สะท้อนถึงจำนวนเงินที่ไม่ได้ใช้ที่ได้รับในคอลัมน์ก่อนหน้าและไม่มีวันหมดอายุในคอลัมน์ด้วย

ในคอลัมน์ที่เหลือ ให้ระบุข้อมูลเกี่ยวกับเงินทุนที่ได้รับในปีที่รายงาน คอลัมน์ 2 และ 5 กรอกโดยองค์กรที่ได้รับเงินทุนเป้าหมายซึ่งมีการกำหนดระยะเวลาการใช้งานไว้ ในคอลัมน์ 7 แสดงถึงเงินทุนที่ใช้เพื่อวัตถุประสงค์อื่นนอกเหนือจากวัตถุประสงค์ที่ตั้งใจไว้ เงินดังกล่าวจะต้องรวมอยู่ในรายได้ที่ไม่ได้ดำเนินการในขณะที่เงื่อนไขการรับเงินถูกละเมิด (เช่น ระยะเวลาในการใช้เงินหมดอายุ) สะท้อนถึงสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน และทรัพย์สินอื่นๆ ในรายงานตามมูลค่าตลาด

ลำดับการดำเนินการ: ส่วน 1.1 และ 1.2

ขึ้นอยู่กับตัวบ่งชี้ที่แสดงอยู่ในส่วนที่ 2.1 หรือ 2.2 คุณสามารถกรอกส่วนที่ 1.1 หรือ 1.2 ได้ ส่วนเหล่านี้มีจุดมุ่งหมายเพื่อสะท้อนถึงจำนวนเงินที่ชำระล่วงหน้าและภาษีที่ต้องชำระหรือลดลงทั้งหมด ส่วนที่ 1.1 กรอกโดยผู้เสียภาษีโดยใช้วัตถุภาษี "รายได้หักค่าใช้จ่าย" และส่วนที่ 1.2 กรอกโดยผู้เสียภาษีโดยใช้วัตถุภาษี "รายได้หักค่าใช้จ่าย" ในบรรทัด 010 ของส่วนที่ 1.1 ระบุ OKTMO หากองค์กรหรือผู้ประกอบการไม่เปลี่ยนที่ตั้ง (ที่อยู่อาศัย) ไม่จำเป็นต้องป้อนรหัส OKTMO อีกครั้งในบรรทัด 030, 060, 090 ในบรรทัด 020 แสดงจำนวนเงินที่โอนล่วงหน้าสำหรับไตรมาสแรก ออนไลน์ 040 - จำนวนเงินที่โอนล่วงหน้าสำหรับหกเดือน (ลบด้วยการชำระเงินล่วงหน้าสำหรับไตรมาสแรก)

หากความแตกต่างระหว่างจำนวนเงินที่ชำระล่วงหน้าสำหรับครึ่งปีและไตรมาสแรกเป็นลบ ให้สะท้อนถึงความแตกต่างในบรรทัด 050 - การชำระเงินล่วงหน้าสำหรับครึ่งปีจะลดลง ในทำนองเดียวกัน ระบุจำนวนเงินที่ต้องชำระล่วงหน้าเป็นเวลาเก้าเดือน: ในบรรทัด 070 - การชำระเงินล่วงหน้าเป็นเวลาเก้าเดือน ในบรรทัด 080 - การชำระเงินล่วงหน้าจะลดลงตามผลของเก้าเดือน ในบรรทัด 100 ระบุจำนวนภาษีที่ต้องชำระเพิ่มเติมสำหรับปี หากความแตกต่างระหว่างจำนวนภาษีที่คำนวณสำหรับปีและการชำระเงินล่วงหน้าที่ชำระกลายเป็นลบ ให้ระบุความแตกต่างนี้ในบรรทัด 110 เป็นจำนวนภาษีที่จะลดลง

ในบรรทัด 010 ของส่วนที่ 1.2 ระบุ OKTMO หากองค์กรหรือผู้ประกอบการไม่เปลี่ยนที่ตั้ง (ที่อยู่อาศัย) ไม่จำเป็นต้องป้อนรหัส OKTMO อีกครั้งในบรรทัด 030, 060, 090 ในบรรทัด 020 แสดงจำนวนเงินที่โอนล่วงหน้าสำหรับไตรมาสแรก ออนไลน์ 040 - จำนวนเงินที่โอนล่วงหน้าสำหรับหกเดือน (ลบด้วยการชำระเงินล่วงหน้าสำหรับไตรมาสแรก) หากความแตกต่างระหว่างจำนวนเงินที่ชำระล่วงหน้าสำหรับครึ่งปีและไตรมาสแรกเป็นลบ ให้สะท้อนถึงความแตกต่างในบรรทัด 050 - การชำระเงินล่วงหน้าสำหรับครึ่งปีจะลดลง

ในทำนองเดียวกันระบุจำนวนเงินที่ชำระล่วงหน้าเป็นเวลาเก้าเดือน ในบรรทัด 100 ระบุจำนวนภาษีที่ต้องชำระเพิ่มเติมสำหรับปี

หากความแตกต่างระหว่างจำนวนภาษีที่คำนวณสำหรับปีและการชำระเงินล่วงหน้าที่ชำระกลายเป็นลบ ให้ระบุความแตกต่างนี้ในบรรทัด 110 เป็นจำนวนภาษีที่จะลดลง ในบรรทัด 120 ระบุจำนวนภาษีขั้นต่ำที่ต้องชำระสำหรับปี

การประกาศภายใต้ระบบภาษีแบบง่ายจะถูกส่งปีละครั้ง - จนถึงวันที่ 30 เมษายน 2558 (สำหรับผู้ประกอบการแต่ละราย) และเพื่อให้ดำเนินการได้ทันเวลา ตอนนี้ก็ถึงเวลากรอกรายละเอียดแล้ว

ดังนั้น ในการยื่นแบบแสดงรายการภาษีประจำปี 2557 ผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่าย (“รายได้ 6%” หรือ “รายได้ – ค่าใช้จ่าย 15%) จะต้องดาวน์โหลดและพิมพ์แบบฟอร์มการคืนภาษีก่อนแล้วจึงกรอกแบบฟอร์ม อย่างถูกต้อง

8. “ ณ สถานที่ (การบัญชี) (รหัส)” - 120

120 – กรณียื่นคำประกาศ ณ สถานที่อยู่อาศัยของผู้ประกอบการแต่ละราย 210 – เมื่อยื่นคำประกาศ ณ สถานที่ขององค์กรรัสเซีย

9. “ผู้เสียภาษี” (- “สี่เหลี่ยม 4 บรรทัด”) – ป้อนชื่อเต็มของผู้ประกอบการตามเอกสารประจำตัว

นามสกุล

ชื่อ

นามสกุล

10. “ ประเภทของกิจกรรมทางเศรษฐกิจตาม OKVED” คือรหัสของประเภทกิจกรรมหลักที่กำหนดให้กับผู้เสียภาษีเมื่อเขาจดทะเบียนเป็นผู้ประกอบการรายบุคคล (ดูเอกสารของคุณ)

11. “หมายเลขโทรศัพท์ติดต่อ” - กรอก

12. "เปิด" 003 หน้า"

ตอนนี้ 2 ช่วงตึกด้านล่าง:

ทางซ้าย – เราเติมมัน, ทางขวา – เราไม่ได้แตะมันเลย!

13. กรอกรายการ “ความถูกต้องและครบถ้วนของข้อมูล…” ตามคำแนะนำ

1

– หากคุณส่งคำประกาศด้วยตนเอง 2 – หากเป็นตัวแทนของคุณ ชื่อเต็มของคุณ (สามบรรทัดบนสุด) หรือชื่อเต็มของตัวแทนของคุณ (บล็อกหลายบรรทัดด้านล่าง + ข้อมูลหนังสือมอบอำนาจที่ด้านล่างสุด)

14. วางไว้ด้านล่าง ลายเซ็นและ วันที่.

ส่วนที่ 1 ของการประกาศ "จำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่ายและภาษีขั้นต่ำ ขึ้นอยู่กับการชำระงบประมาณ ตามข้อมูลของผู้เสียภาษี"

ส่วนที่ 1 ของการประกาศประกอบด้วยตัวบ่งชี้จำนวนภาษีภายใต้ระบบภาษีแบบง่ายภายใต้การชำระเงินตามผู้เสียภาษี

ส่วนนี้แม้ว่าจะอยู่ในรายการ "หมายเลข 1" แต่ก็ถูกกรอกไว้ หลังจากคุณกรอกส่วนที่ 2 อย่างไร

1. บี บรรทัด 001จำเป็นต้องระบุวัตถุประสงค์ของการเก็บภาษี - "รายได้" - รหัส 1 .

2. สาย 010รหัส OKTMO ได้รับการกำหนดตามตัวแยกประเภทเขตเทศบาล All-Russian หากขนาดรหัสน้อยกว่า 11 ตัวอักษร ด้านขวาที่ว่างจะเต็มไปด้วยเครื่องหมายขีดกลาง ต้องกรอกบรรทัด 010

สาย 030, 060 และ 090– สำหรับรหัส OKTMO ด้วย แต่จะกรอกก็ต่อเมื่อสถานที่ขององค์กรมีการเปลี่ยนแปลง

ฉันจะหารหัส OKTMO ได้ที่ไหน ตัวอย่างเช่น ทุกอย่างอยู่ในเว็บไซต์ Tax Service เดียวกัน

3. สาย 020– ดูสูตรที่ลงนามแล้ว (หน้า 130-หน้า 140) อ่านและกรอก

ในบรรทัด 020 เราป้อนมูลค่าของจำนวนเงินที่ชำระล่วงหน้าที่ต้องชำระก่อน 25/04/57 ค่านี้คำนวณโดยการลบจำนวนเงินสมทบประกันสังคมสำหรับไตรมาสแรกจากจำนวนเงินที่คำนวณล่วงหน้า: บรรทัด 130 ของส่วน 2.1 – บรรทัด 140 ของส่วน 2.1

4. สาย 040แสดงจำนวนเงินทดรองที่ต้องชำระก่อนวันที่ 25 กรกฎาคมของปีที่รายงาน คำนวณในลักษณะเดียวกับค่าของบรรทัด 020: บรรทัด 131 ของส่วน 2.1 – บรรทัด 141 ของส่วน 2.1 นอกจากนี้ยังจำเป็นต้องลบบรรทัด 020 ออกจากจำนวนเงินนี้ - จำนวนเงินที่ชำระล่วงหน้าสำหรับไตรมาสแรก หากค่าของบรรทัด 040 เป็นลบ แสดงว่าไม่มีการเติม

5. สาย 050กรอกหากค่าของบรรทัด 040 เป็นลบ ค่าของบรรทัด 050 คำนวณเป็น: บรรทัด 020 – บรรทัด 131 ส่วน 2.1 – บรรทัด 141 ส่วน 2.1

ส่วนที่เหลือก็คล้ายกันเพียงค่อยๆ ใส่ตัวเลขและคำนวณอย่างระมัดระวังและช้าๆ

ด้วยเหตุนี้ในบรรทัด 100 คุณจะได้รับการชำระเงินครั้งสุดท้ายของระบบภาษีแบบง่าย 6% สำหรับปี 2014 ที่คุณจ่าย (หรือยังคงต้องจ่ายก่อนวันที่ 30 เมษายน 2015) หรือบรรทัด 110 หากคุณมีรายได้เพียงเล็กน้อยและภาษีทั้งหมดจะถูก “หัก” ผ่านเบี้ยประกันคงที่

6. สาย 070– จำนวนเงินที่ชำระล่วงหน้าจนถึงวันที่ 25 ตุลาคม 2557 ตัวบ่งชี้นี้คำนวณเป็นความแตกต่างระหว่างบรรทัด 132 ของส่วน 2.1, บรรทัด 142 ของส่วน 2.1, บรรทัด 020 และ 040 หรือรวมกับบรรทัด 050 หากไม่ได้กรอกบรรทัด 040 นั่นคือจากจำนวนเงินที่จ่ายล่วงหน้าที่คำนวณเป็นเวลาสิบเดือนจำนวนเบี้ยประกันการลาป่วยที่จ่ายและสัญญาประกันสมัครใจและการชำระเงินล่วงหน้าสำหรับงวดก่อนหน้ารวมถึงจำนวนเงินที่ลดลงในการจ่ายล่วงหน้าจะถูกลบออก หากค่าเป็นลบ แสดงว่าไม่มีการเติมบรรทัด

บรรทัด 080 กรอกคล้ายกับบรรทัด 050 และแสดงการชำระเงินล่วงหน้าลดลง บรรทัดนี้แสดงการลดลงของการชำระเงินล่วงหน้าที่ชำระภายในวันที่ 25 ตุลาคมของปีที่รายงาน

7. ออนไลน์ 100ระบุจำนวนการชำระภาษีเพิ่มเติมโดยคำนึงถึงการชำระล่วงหน้าที่คำนวณไว้ก่อนหน้านี้ ตัวบ่งชี้นี้สามารถคำนวณได้โดยใช้สูตร: บรรทัด 133 (ส่วนที่ 2.1) – บรรทัด 143 (ส่วนที่ 2.1) – บรรทัด 020, 040, 070 – บรรทัด 050, 080 หากค่าเป็นลบ บรรทัดนี้จะไม่ถูกกรอก และ ป้อนมูลค่าของการลดจำนวนภาษีประจำปีตรงเวลา 110

บรรทัดนี้คำนวณเป็นจำนวนภาษีที่คำนวณได้สำหรับปีลบด้วยจำนวนเบี้ยประกันที่จ่าย ลาป่วย และประกันสมัครใจ ลบด้วยจำนวนเงินที่ชำระล่วงหน้าหรือจำนวนเงินที่ชำระล่วงหน้าลดลงตามเงื่อนไข 050, 080

8. ในตอนท้ายของหน้าเรายืนยันส่วนนี้ ลายเซ็นและวาง วันที่การลงนาม

ส่วนที่ 2 ของการประกาศ "การคำนวณภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย (วัตถุของการเก็บภาษี - "รายได้")

ส่วนที่ 2 ของการประกาศประกอบด้วยข้อมูลของผู้เสียภาษีเกี่ยวกับอัตราภาษีที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย

1. สาย 101- กรอก “วัตถุที่ต้องเสียภาษี” - 1 , เพราะ สำหรับเรานี่คือรายได้

2. สาย 102- ป้ายผู้เสียภาษี – 1 หรือ 2 เราเลือกตามคำอธิบายที่เสนอของ "เครื่องหมาย" นี้

3. บรรทัดที่ 110, 111, 112 และ 113- “จำนวนรายได้ที่ได้รับ…” - ป้อนข้อมูลตาม KUDiR - จำนวนรายได้สำหรับ 1 ไตรมาส, จำนวนหกเดือน (รวมเป็น 6 เดือน), จำนวนสามในสี่ (รวม 9 เดือน) รวมเป็นปี

4. สาย 120– “อัตราภาษี (%)” - ในกรณีของเรา 6 %.

5. บรรทัดที่ 130-133กรอกตามสูตรที่ลงนาม: รายได้ x 6/100 เช่น คำนวณ 6% ของรายได้ที่ได้รับในแต่ละช่วงเวลา (จำนวนเงินที่คุณป้อนในบรรทัด 110-113 ในลำดับเดียวกัน)

6. บี บรรทัดที่ 140-141ป้อนเบี้ยประกันที่จ่ายให้กับกองทุนบำเหน็จบำนาญ: ในช่วงเวลาใดที่พวกเขาได้รับ - เราป้อนไว้ในบรรทัดนั้น (เราเขียนเฉพาะรูเบิลเท่านั้นเราปัดเศษ kopeck) ช่วยได้มากในการกรอกบรรทัดเหล่านี้ - คุณเพียงแค่พบตัวเลขที่คำนวณแล้วและตัดออก

คุณสามารถส่งเอกสารด้วยตนเองและในเวลาเดียวกันก็ทำสำเนาคำประกาศ 2 ชุด - ชุดหนึ่งส่งให้กับ Federal Tax Service และอีกชุดหนึ่งพร้อมวันที่รับเพื่อเก็บไว้สำหรับตัวคุณเอง ซึ่งสามารถทำได้โดยใช้บริการไปรษณีย์ แต่ควรใช้ไปรษณีย์ลงทะเบียนและรวมรายการไฟล์แนบไว้ด้วยเสมอ คุณสามารถส่งเอกสารทางอีเมล (คุณต้องมีลายเซ็นอิเล็กทรอนิกส์)

ในปี 2014 หน่วยงานด้านภาษีได้อนุมัติแบบฟอร์มการประกาศใหม่โดยใช้ระบบที่เรียบง่าย (คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 4 กรกฎาคม 2014 เลขที่ ММВ-7-3/352) คุณต้องใช้แบบฟอร์มใหม่เป็นครั้งแรกเมื่อรายงานปี 2014 ทุกองค์กรที่ใช้ระบบแบบง่ายจะต้องส่งคำประกาศสำหรับปี 2014 ไปยัง Federal Tax Service ภายในวันที่ 31 มีนาคม 2015 และผู้ประกอบการรายบุคคล - ภายในวันที่ 30 เมษายน

คุณมีสิทธิ์ส่งแบบฟอร์มได้สามวิธี: ด้วยตนเอง (หรือผ่านตัวแทน) ทางไปรษณีย์ หรือผ่านช่องทางโทรคมนาคม เนื่องจากจำนวนพนักงานในบริษัทแบบง่ายต้องไม่เกิน 100 คน จึงไม่มีข้อผูกมัดในการรายงานทางออนไลน์

คำประกาศระบบภาษีแบบง่ายมีส่วนแยกต่างหากสำหรับผู้ที่ชำระภาษีเงินได้แบบง่ายและผู้ที่มีวัตถุ "รายได้ลบค่าใช้จ่าย" ในรูปแบบเก่า ส่วนต่างๆ จะเป็นส่วนทั่วไป ซึ่งมักทำให้เกิดความสับสนในการกรอกบรรทัด นอกจากนี้ แบบฟอร์มใหม่ยังมีส่วนสำหรับผู้ที่ได้รับเงินผ่านองค์กรการกุศล เงินทุนที่ตรงเป้าหมาย ฯลฯ ดังนั้น คุณเพียงแค่ส่งเอกสารที่คุณกรอกเท่านั้น หน้าว่างไม่จำเป็นต้องส่งคืน โปรดทราบว่าประเด็นนี้ไม่ได้ระบุไว้อย่างชัดเจนในขั้นตอนการกรอกคำประกาศ มีข้อบ่งชี้โดยตรงเฉพาะในส่วนที่ 3 ในแบบฟอร์มเท่านั้น

องค์กรและผู้ประกอบการทั้งหมดที่ใช้ระบอบการปกครองพิเศษนี้จะต้องยื่นแบบแสดงรายการภาษีเดียวภายใต้การทำให้เข้าใจง่าย เราได้รวบรวมการเปลี่ยนแปลงหลักๆ ไว้ในแบบฟอร์มตามตารางด้านล่าง

การเปลี่ยนแปลงหลักในการประกาศระบบภาษีแบบง่าย

|

ส่วนที่เปลี่ยนแปลง |

แบบฟอร์มก่อนหน้า |

แบบฟอร์มใหม่ |

|---|---|---|

|

หน้าชื่อเรื่อง |

เป็นไปได้ที่จะระบุว่ามีการส่งการประกาศในระหว่างการปรับโครงสร้างองค์กรใหม่ (การชำระบัญชี) โดยใช้รหัสรอบระยะเวลาภาษีเท่านั้น |

มีการเพิ่มบรรทัดเกี่ยวกับการปรับโครงสร้างองค์กรในหน้าชื่อเรื่อง มีการชี้แจงว่าองค์กรที่รับช่วงต่อเมื่อยื่นแบบแสดงรายการสำหรับรอบระยะเวลาภาษีสุดท้ายสำหรับองค์กรที่จัดโครงสร้างใหม่ ระบุหมายเลขประจำตัวผู้เสียภาษี (TIN) และ KPP ที่ด้านบนของแผ่นงาน และในช่อง “ผู้เสียภาษี” และ “TIN/KPP ขององค์กรที่จัดโครงสร้างใหม่” ระบุข้อมูลขององค์กรที่จัดโครงสร้างใหม่ |

|

ส่วนที่ 1 มีไว้สำหรับวัตถุทางภาษีทั้งสอง: "รายได้" และ "รายได้ลบค่าใช้จ่าย" |

แทนที่จะเป็นส่วนที่ 1 มีสองส่วน: ส่วนที่ 1.1 – สำหรับวัตถุประสงค์ของการเก็บภาษี “รายได้”; ส่วนที่ 1.2 – สำหรับวัตถุประสงค์ของการเก็บภาษี “รายได้หักค่าใช้จ่าย” ในทั้งสองส่วน มีการเพิ่มบรรทัดเพื่อระบุจำนวนเงินที่ชำระล่วงหน้าที่จะลดลง มีการชี้แจงว่าควรระบุ OKTMO ไม่ใช่ OKATO นอกจากนี้คุณไม่จำเป็นต้องระบุ KBK เพื่อโอนภาษีให้เป็นงบประมาณอีกต่อไป |

|

|

ส่วนที่ 2 เหมือนกันสำหรับวัตถุประสงค์ทางภาษีทั้งสอง: "รายได้" และ "รายได้ลบค่าใช้จ่าย" |

แทนที่จะมีเพียงส่วนที่ 2 แบบฟอร์มใหม่จะประกอบด้วยส่วนที่แยกจากกัน: ส่วนที่ 2.1 – สำหรับวัตถุประสงค์ของการเก็บภาษี “รายได้”; ส่วนที่ 2.2 – สำหรับวัตถุประสงค์ของการเก็บภาษี “รายได้หักค่าใช้จ่าย” ในทั้งสองส่วนได้มีการเพิ่มคอลัมน์เพื่อระบุคุณลักษณะของผู้เสียภาษี องค์กรและผู้ประกอบการที่จ่ายเงินรายได้ให้กับประชาชนระบุรหัส "1" ผู้ประกอบการที่ทำงานโดยไม่มีลูกจ้างระบุรหัส "2" ตอนนี้ต้องระบุรายได้ ค่าใช้จ่าย จำนวนภาษี เบี้ยประกันในแต่ละไตรมาส (หกเดือน เก้าเดือน) ไม่ใช่เฉพาะปี |

|

|

ในรูปแบบการประกาศก่อนหน้านี้ ไม่มีส่วนเกี่ยวกับทรัพย์สินที่ได้รับโดยเป็นส่วนหนึ่งของการกุศล รายได้เป้าหมาย หรือการจัดหาเงินทุน |

ส่วนที่ 3 ใหม่จะถูกกรอกโดยผู้ที่ได้รับทรัพย์สินโดยเป็นส่วนหนึ่งของการกุศล รายได้เป้าหมาย หรือการจัดหาเงินทุนแบบกำหนดเป้าหมาย รายได้ดังกล่าวไม่รวมถึงเงินอุดหนุนแก่สถาบันปกครองตนเอง - ไม่จำเป็นต้องสะท้อนให้เห็นในคำประกาศ ส่วนนี้จะระบุมูลค่าทรัพย์สินที่ได้รับหรือจำนวนเงิน นอกจากนี้ยังจำเป็นต้องรายงานว่ากองทุนใดถูกใช้และไม่ได้ใช้ภายในระยะเวลาที่กำหนด |

ขั้นตอนการกรอก: ข้อมูลทั่วไป

ที่ด้านบนของแต่ละแผ่นประกาศ ให้ระบุ TIN องค์กรต่างๆ นอกเหนือจาก TIN จำเป็นต้องระบุจุดตรวจด้วย ข้อมูลทั้งหมดนี้สามารถดูได้ในประกาศการลงทะเบียน ในหน้าชื่อเรื่องของการประกาศหลักสำหรับปี 2014 ในช่อง "หมายเลขการปรับปรุง" ให้ใส่ "0--" ในช่อง "ระยะเวลาภาษี" ให้ระบุรหัสของรอบระยะเวลาภาษีที่จะส่งการประกาศ สามารถกำหนดได้ตามภาคผนวก 1 ของขั้นตอนที่ได้รับอนุมัติโดยหมายเลขคำสั่งซื้อ ММВ-7-3/352 หากคุณกรอกคำประกาศ ณ สิ้นปี ให้ป้อนรหัส "34" หรือเขียน "50" (เช่น ในระหว่างการชำระบัญชี การปรับโครงสร้างองค์กร การเปลี่ยนไปใช้ระบอบการปกครองอื่น) ในช่อง "ปีที่รายงาน" ให้ระบุปีที่คุณจะส่งการประกาศ หากผู้ประกอบการแต่ละรายส่งคำประกาศในช่อง "ผู้เสียภาษี" ให้ระบุนามสกุลชื่อนามสกุลเต็มโดยไม่มีตัวย่อเช่นเดียวกับในหนังสือเดินทาง องค์กรต้องระบุชื่อเต็มซึ่งสอดคล้องกับเอกสารส่วนประกอบ (เช่น กฎบัตร ข้อตกลงส่วนประกอบ)

ในฟิลด์ "รหัสประเภทของกิจกรรมทางเศรษฐกิจตามตัวจําแนก OKVED" ระบุรหัสของประเภทของกิจกรรมของผู้ประกอบการ รหัสนี้สามารถดูได้ในสารสกัดจาก Unified State Register of Legal Entities (USRIP) ซึ่งออกโดย Federal Tax Service หากไม่มีสารสกัดดังกล่าว ก็สามารถกำหนดโค้ดได้อย่างอิสระโดยดูที่ตัวแยกประเภท OKVED หากองค์กรรวมภาษีแบบง่ายและ UTII ในหน้าชื่อเรื่องของการประกาศ ให้ระบุรหัส OKVED ของประเภทของกิจกรรมที่เกี่ยวข้องกับภาษีแบบง่ายที่ถูกนำมาใช้

ขั้นตอนการบรรจุ: ข้อ 2.1 และ 2.2

วิธีที่สะดวกที่สุดในการเริ่มจัดทำแบบแสดงรายการภาษีเดียวจากส่วนที่ 2.1 หรือ 2.2 ส่วนที่ 2.1 เสร็จสมบูรณ์โดยผู้เสียภาษีตามรายได้ และส่วนที่ 2.2 มีไว้สำหรับผู้เสียภาษีส่วนต่างระหว่างรายได้และค่าใช้จ่าย

ส่วนที่ 2.1 มีวัตถุประสงค์เพื่อสะท้อนถึงรายได้และการชำระเงินที่ลดจำนวนภาษีเดียวหรือการชำระเงินล่วงหน้า (เบี้ยประกัน การชำระค่าลาป่วย) ในบรรทัด 102 ระบุคุณลักษณะของผู้เสียภาษี:

1 – หากองค์กรหรือผู้ประกอบการจ่ายเงินรายได้ให้กับบุคลากรที่ได้รับการว่าจ้าง

2 – หากผู้ประกอบการทำงานโดยไม่มีพนักงานจ้างและจ่ายเบี้ยประกันให้ตัวเองเท่านั้น

ในบรรทัด 110-113 ระบุรายได้สำหรับแต่ละรอบระยะเวลารายงาน: ไตรมาส ครึ่งปี เก้าเดือน ปี ระบุข้อมูลตามเกณฑ์คงค้าง ในบรรทัดที่ 130-133 สะท้อนถึงจำนวนเงินที่ชำระล่วงหน้าสำหรับรอบระยะเวลารายงานและจำนวนภาษีสำหรับปี ระบุการชำระเงินล่วงหน้าตามเกณฑ์คงค้างตั้งแต่ต้นปีและไม่รวมเบี้ยประกันในแต่ละรอบระยะเวลารายงาน

ในบรรทัด 140-143 สะท้อนถึงจำนวนเบี้ยประกันและการจ่ายเงินลาป่วยที่คุณยอมรับสำหรับการหักเงิน

ส่วนที่ 2.2 มีวัตถุประสงค์เพื่อคำนวณฐานภาษีขององค์กรและผู้ประกอบการที่เสียภาษีเดียวจากส่วนต่างระหว่างรายได้และค่าใช้จ่าย ในบรรทัด 210-213 ระบุรายได้สำหรับแต่ละรอบระยะเวลารายงาน: ไตรมาส ครึ่งปี เก้าเดือน ปี ระบุข้อมูลตามเกณฑ์คงค้าง ในบรรทัด 220-223 ระบุค่าใช้จ่ายสำหรับแต่ละรอบระยะเวลารายงานตามเกณฑ์คงค้าง

ในบรรทัด 230 ระบุการสูญเสีย (ส่วนหนึ่งของการสูญเสีย) สำหรับรอบระยะเวลาภาษีก่อนหน้า ซึ่งจะลดฐานของปีที่รายงาน ในบรรทัด 240-243 ระบุฐานภาษีสำหรับแต่ละรอบระยะเวลารายงาน ซึ่งกำหนดเป็นส่วนต่างระหว่างรายได้และค่าใช้จ่าย เมื่อคำนวณฐานภาษีสำหรับปี ให้ลบจำนวนขาดทุนที่ระบุในบรรทัด 230 จากรายได้ด้วย

หากความแตกต่างระหว่างรายได้และค่าใช้จ่ายเป็นลบ ให้ระบุจำนวนขาดทุนในบรรทัด 250-253 ในบรรทัด 260-263 ระบุอัตราภาษีสำหรับแต่ละรอบระยะเวลารายงานและปี อัตราทั่วไปคือ 15 เปอร์เซ็นต์ ในขณะที่ในภูมิภาคต่างๆ อาจแตกต่างกันได้ตั้งแต่ 0 ถึง 15 เปอร์เซ็นต์ ตัวอย่างเช่น ในภูมิภาคมอสโกสำหรับกิจกรรมบางประเภทจะมีอัตรา 10 เปอร์เซ็นต์

ในบรรทัด 270-273 สะท้อนจำนวนเงินที่คำนวณได้ของการชำระเงินล่วงหน้า การชำระเงินล่วงหน้าสำหรับบรรทัดนี้คำนวณเป็นฐานภาษี (บรรทัด 240-243) คูณด้วยอัตราภาษี (บรรทัด 260-263) ในบรรทัด 280 ระบุจำนวนภาษีขั้นต่ำนั่นคือจำนวนรายได้สำหรับปี (บรรทัด 213) คูณด้วย 1 เปอร์เซ็นต์ จะต้องชำระหากภาษีจริงน้อยกว่าขั้นต่ำหรือเกิดการขาดทุน

ขั้นตอนการกรอก: ส่วนที่ 3

ควรกรอกส่วนที่ 3 หากองค์กรได้รับเงินทุนเพิ่มเติม (นอกเหนือจากเงินอุดหนุนสำหรับสถาบันอิสระ) ประเภทของการจัดหาเงินทุนเพิ่มเติมแสดงอยู่ในวรรค 1 และ 2 ของมาตรา 251 ของรหัสภาษีของสหพันธรัฐรัสเซีย ในส่วนนี้สะท้อนข้อมูลของปีที่แล้วเกี่ยวกับกองทุนที่ได้รับแต่ไม่ได้ใช้ซึ่งระยะเวลาการใช้ยังไม่หมดอายุ การประกาศระบบภาษีแบบง่ายประกอบด้วยบรรทัดสำหรับข้อมูลต่อไปนี้:

ในคอลัมน์ 1 – รหัสประเภทเงินทุนที่ได้รับ รหัสได้รับในภาคผนวก 5 ของขั้นตอนการกรอกคำประกาศ

ในคอลัมน์ 2 - วันที่ได้รับเงินหรือทรัพย์สิน

ในคอลัมน์ 3 - จำนวนเงินที่ได้รับในช่วงภาษีก่อนหน้าหากระยะเวลาการใช้งานยังไม่หมดอายุ สะท้อนถึงจำนวนเงินที่ไม่ได้ใช้ที่ได้รับในคอลัมน์ก่อนหน้าและไม่มีวันหมดอายุในคอลัมน์ด้วย

ในคอลัมน์ที่เหลือ ให้ระบุข้อมูลเกี่ยวกับเงินทุนที่ได้รับในปีที่รายงาน คอลัมน์ 2 และ 5 กรอกโดยองค์กรที่ได้รับเงินทุนเป้าหมายซึ่งมีการกำหนดระยะเวลาการใช้งานไว้ ในคอลัมน์ 7 แสดงถึงเงินทุนที่ใช้เพื่อวัตถุประสงค์อื่นนอกเหนือจากวัตถุประสงค์ที่ตั้งใจไว้ เงินดังกล่าวจะต้องรวมอยู่ในรายได้ที่ไม่ได้ดำเนินการในขณะที่เงื่อนไขการรับเงินถูกละเมิด (เช่น ระยะเวลาในการใช้เงินหมดอายุ) สะท้อนถึงสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน และทรัพย์สินอื่นๆ ในรายงานตามมูลค่าตลาด

ลำดับการดำเนินการ: ส่วน 1.1 และ 1.2

ขึ้นอยู่กับตัวบ่งชี้ที่แสดงอยู่ในส่วนที่ 2.1 หรือ 2.2 คุณสามารถกรอกส่วนที่ 1.1 หรือ 1.2 ได้ ส่วนเหล่านี้มีจุดมุ่งหมายเพื่อสะท้อนถึงจำนวนเงินที่ชำระล่วงหน้าและภาษีที่ต้องชำระหรือลดลงทั้งหมด ส่วนที่ 1.1 กรอกโดยผู้เสียภาษีโดยใช้วัตถุภาษี "รายได้หักค่าใช้จ่าย" และส่วนที่ 1.2 กรอกโดยผู้เสียภาษีโดยใช้วัตถุภาษี "รายได้หักค่าใช้จ่าย" ในบรรทัด 010 ของส่วนที่ 1.1 ระบุ OKTMO หากองค์กรหรือผู้ประกอบการไม่เปลี่ยนที่ตั้ง (ที่อยู่อาศัย) ไม่จำเป็นต้องป้อนรหัส OKTMO อีกครั้งในบรรทัด 030, 060, 090 ในบรรทัด 020 แสดงจำนวนเงินที่โอนล่วงหน้าสำหรับไตรมาสแรก ออนไลน์ 040 - จำนวนเงินที่โอนล่วงหน้าสำหรับหกเดือน (ลบด้วยการชำระเงินล่วงหน้าสำหรับไตรมาสแรก)

หากความแตกต่างระหว่างจำนวนเงินที่ชำระล่วงหน้าสำหรับครึ่งปีและไตรมาสแรกเป็นลบ ให้สะท้อนถึงความแตกต่างในบรรทัด 050 - การชำระเงินล่วงหน้าสำหรับครึ่งปีจะลดลง ในทำนองเดียวกัน ระบุจำนวนเงินที่ต้องชำระล่วงหน้าเป็นเวลาเก้าเดือน: ในบรรทัด 070 - การชำระเงินล่วงหน้าเป็นเวลาเก้าเดือน ในบรรทัด 080 - การชำระเงินล่วงหน้าจะลดลงเมื่อสิ้นเก้าเดือน ในบรรทัด 100 ระบุจำนวนภาษีที่ต้องชำระเพิ่มเติมสำหรับปี หากความแตกต่างระหว่างจำนวนภาษีที่คำนวณสำหรับปีและการชำระเงินล่วงหน้าที่ชำระกลายเป็นลบ ให้ระบุความแตกต่างนี้ในบรรทัด 110 เป็นจำนวนภาษีที่จะลดลง

ในบรรทัด 010 ของส่วนที่ 1.2 ระบุ OKTMO หากองค์กรหรือผู้ประกอบการไม่เปลี่ยนที่ตั้ง (ที่อยู่อาศัย) ไม่จำเป็นต้องป้อนรหัส OKTMO อีกครั้งในบรรทัด 030, 060, 090 ในบรรทัด 020 แสดงจำนวนเงินที่โอนล่วงหน้าสำหรับไตรมาสแรก ออนไลน์ 040 - จำนวนเงินที่โอนล่วงหน้าสำหรับหกเดือน (ลบด้วยการชำระเงินล่วงหน้าสำหรับไตรมาสแรก) หากความแตกต่างระหว่างจำนวนเงินที่ชำระล่วงหน้าสำหรับครึ่งปีและไตรมาสแรกเป็นลบ ให้สะท้อนถึงความแตกต่างในบรรทัด 050 - การชำระเงินล่วงหน้าสำหรับครึ่งปีจะลดลง

ในทำนองเดียวกันระบุจำนวนเงินที่ชำระล่วงหน้าเป็นเวลาเก้าเดือน ในบรรทัด 100 ระบุจำนวนภาษีที่ต้องชำระเพิ่มเติมสำหรับปี

หากความแตกต่างระหว่างจำนวนภาษีที่คำนวณสำหรับปีและการชำระเงินล่วงหน้าที่ชำระกลายเป็นลบ ให้ระบุความแตกต่างนี้ในบรรทัด 110 เป็นจำนวนภาษีที่จะลดลง ในบรรทัด 120 ระบุจำนวนภาษีขั้นต่ำที่ต้องชำระสำหรับปี

ภายในสิ้นปี ผู้เสียภาษีแบบง่ายจะเผชิญกับการเปลี่ยนแปลงใหม่: การคืนภาษีแบบง่ายสำหรับปี 2014 จะถูกส่งโดยใช้แบบฟอร์มใหม่ แบบฟอร์มใหม่ได้รับการอนุมัติโดย Federal Tax Service ของรัสเซียตามคำสั่งหมายเลข ММВ-7-3/352@ 07/04/57

แบบฟอร์มใหม่กับแบบเก่าแตกต่างกันอย่างไร?

1. แบบฟอร์มใหม่จะมีหกหน้าซึ่งแตกต่างจากหน้าก่อนหน้าที่มีสามหน้า จะต้องส่งแบบฟอร์มนี้แล้วสำหรับปี 2014

2. เอกสารสำแดงสำหรับแต่ละรายการที่ต้องเสียภาษีจะถูกกรอกแยกกัน

หากบริษัทใช้ระบบภาษีแบบง่าย "รายได้" ส่วนที่ 1.1 และ 2.1 จะเสร็จสมบูรณ์ หากบริษัทดำเนินธุรกิจแบบ "เรียบง่าย" โดยมีวัตถุประสงค์ "รายได้ลบค่าใช้จ่าย" - ส่วนที่ 1.2 และ 2.2

จนถึงขณะนี้มีการกรอกข้อมูลเกี่ยวกับวัตถุภาษีต่างๆ ไว้ในส่วนเดียว บริษัทต่างๆ จะใส่รหัสที่แตกต่างกันเท่านั้น - 1 หรือ 2

3. ในรูปแบบการประกาศใหม่ภายใต้ระบบภาษีแบบง่ายในส่วน 2.1 และ 2.2 เมื่อคำนวณภาษีจะมีการป้อนตัวบ่งชี้ตามเกณฑ์คงค้างสำหรับแต่ละรอบระยะเวลารายงาน - ไตรมาสแรกครึ่งปีเก้าเดือน

ดังนั้น บริษัท ที่มีวัตถุ "รายได้" จะกรอกจำนวนรายได้และการชำระเงิน (เงินสมทบผลประโยชน์) ซึ่งภาษีจะลดลง และบริษัทที่มี "รายได้ลบค่าใช้จ่าย" มีส่วนสนับสนุนรายได้ ค่าใช้จ่าย และขาดทุน

จนถึงขณะนี้ มีคำถามมากมายเกิดขึ้นกับการคำนวณเงินทดรองตามระบบภาษีแบบง่าย และในระหว่างการตรวจสอบ หน่วยงานด้านภาษีมักขอให้สมุดบัญชีรายได้และค่าใช้จ่ายตรวจสอบความถูกต้องของการคำนวณ ตอนนี้คุณไม่จำเป็นต้องทำการถอดรหัสใด ๆ ทุกอย่างจะปรากฏในการประกาศ

4. ในแต่ละรอบระยะเวลาการรายงาน คุณสามารถระบุอัตราภาษีของคุณในรูปแบบใหม่ได้ ความต้องการนี้เกิดขึ้น เช่น หากบริษัทจ่ายเงินล่วงหน้าในอัตราหนึ่ง แล้วสถานที่ตั้งของบริษัทเปลี่ยนแปลง และเงินทดรองเริ่มถูกเรียกเก็บเงินในอัตราของภูมิภาคอื่น

5. คำประกาศใหม่เกี่ยวกับระบบภาษีแบบง่ายสำหรับปี 2014 มีอีกหนึ่งหัวข้อ - ส่วนที่ 3 ข้อมูลเกี่ยวกับการใช้เงินทุนเป้าหมายถูกป้อนไว้ที่นี่ ใครควรกรอกส่วนที่ 3 ส่วนนี้มีวัตถุประสงค์เพื่อกรอกโดยองค์กรงบประมาณและองค์กรการกุศล ก่อนช่วงเวลานี้ บริษัท เหล่านี้ได้ส่งแผ่นที่ 7 ของการคืนภาษีเงินได้ซึ่งกำหนดไว้ในจดหมายของกระทรวงการคลังของรัสเซียหมายเลข 03-11-06/2/25803 ลงวันที่ 07/04/56

หนังสือฟรี

ไปเที่ยวพักผ่อนเร็ว ๆ นี้!

หากต้องการรับหนังสือฟรี ให้ป้อนข้อมูลของคุณในแบบฟอร์มด้านล่างแล้วคลิกปุ่ม "รับหนังสือ"