แบบฟอร์มรายงานกำไรไตรมาสที่ 3 ของปี ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้

ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ขึ้นอยู่กับวิธีการชำระล่วงหน้า มีสามวิธีในการชำระภาษีเงินได้ล่วงหน้า:

- รายไตรมาส;

- รายเดือนตามกำไรจริง

- รายเดือนตามกำไรที่ได้รับในไตรมาสก่อนหน้า

ไม่ใช่ทุกคนที่สามารถจ่ายภาษีรายไตรมาสได้ ประการแรก มีรายการโครงสร้างองค์กรจำนวนหนึ่งที่จ่ายล่วงหน้าเป็นรายไตรมาสเท่านั้น ซึ่งรวมถึงสถาบันงบประมาณ สำนักงานตัวแทนของบริษัทต่างประเทศ องค์กรไม่แสวงหาผลกำไรส่วนบุคคล เป็นต้น

ประการที่สอง เฉพาะองค์กรที่มีรายได้ในช่วงสี่ไตรมาสก่อนหน้าไม่เกินค่าเฉลี่ย 15,000,000 รูเบิลเท่านั้นที่มีสิทธิ์จ่ายเงินทดรองทุกไตรมาส สำหรับทุกไตรมาส

องค์กรอื่นจ่ายภาษีเป็นรายเดือน อย่างไรก็ตาม องค์กรที่สร้างขึ้นใหม่ก็มีสิทธิ์ชำระเงินล่วงหน้าเป็นรายไตรมาส แต่จะสูงถึงจุดหนึ่งตามตัวบ่งชี้รายได้สำหรับเดือนหรือไตรมาสเท่านั้น

ใครต้องรายงานภาษีเงินได้?

ต้องกรอกคำประกาศจากหน้าชื่อเรื่องและภาคผนวกของแผ่นงาน 02 ถัดไปควรกรอกแผ่น 03-09 หากองค์กรได้ดำเนินการดังกล่าวแล้ว

หลังจากกรอกส่วนที่จำเป็นแล้ว คุณควรเริ่มกรอกเอกสาร 02 “การคำนวณภาษีเงินได้นิติบุคคล” และส่วนที่ 1

มาทำตามคำสั่งนี้กัน

การกรอกหน้าชื่อเรื่อง

เมื่อกรอกหน้าชื่อเรื่อง TIN และ KPP ขององค์กรจะระบุไว้ที่ด้านบนของหน้า ข้อมูลนี้สามารถนำมาจากเอกสารการลงทะเบียน อยู่ในสารสกัดจาก Unified State Register of Legal Entities และเอกสารจากสถิติ จุดสำคัญประการหนึ่งที่ควรคำนึงถึง: ผู้เสียภาษีที่ใหญ่ที่สุดระบุในหน้าชื่อเรื่องถึงจุดตรวจที่ได้รับมอบหมายจากผู้ตรวจการระหว่างเขต

เมื่อส่งการประกาศครั้งแรก คุณควรป้อน "0" ในช่อง "หมายเลขการปรับปรุง" หากองค์กรชี้แจงการคืนภาษีเงินได้ หมายเลขการปรับปรุงจะถูกระบุโดยเริ่มต้นด้วย "1" จากนั้นขึ้นอยู่กับจำนวนครั้งที่ข้อมูลได้รับการแก้ไข

ในฟิลด์ "รอบระยะเวลาภาษี (การรายงาน) (รหัส)" คุณควรระบุรหัสของรอบระยะเวลาภาษี (การรายงาน) ที่จะส่งการประกาศ สำหรับกรณีของเราคือ 9 เดือนหรือสำหรับช่วงเดือนมกราคมถึงกันยายน รหัส 33 และ 43 ตามลำดับ

การคืนภาษีเงินได้จะถูกส่ง ณ สถานที่จดทะเบียนขององค์กร ในการดำเนินการนี้ การประกาศจะต้องระบุรหัสของหน่วยงานจัดเก็บภาษีที่บริษัทจดทะเบียนในอาณาเขตของตน ลืมรหัสของคุณ? แล้วใช้บริการต่อภาษี

ในบรรทัด "ณ สถานที่ (การบัญชี) (รหัส)" ให้ป้อนรหัสขึ้นอยู่กับความสามารถที่องค์กรส่งคำประกาศ ตัวอย่างเช่น ระบุรหัส 214 - “ ณ ตำแหน่งขององค์กรรัสเซียซึ่งไม่ใช่ผู้เสียภาษีรายใหญ่ที่สุด”

ควรให้ความสนใจเป็นพิเศษกับกลุ่มบรรทัดที่อุทิศให้กับการปรับโครงสร้างองค์กรใหม่หรือการชำระบัญชี ความจริงก็คือข้อมูลนี้สามารถกรอกได้โดยผู้สืบทอดหรือองค์กรที่เลิกกิจการ

ตัวอย่างเช่น หากผู้สืบทอดตามกฎหมายส่งคำประกาศสำหรับบริษัทที่ควบรวมกิจการ ข้อมูลของบริษัทที่ควบรวม (จัดโครงสร้างใหม่) จะถูกกรอกในบรรทัดเหล่านี้ ไม่ว่าในกรณีใด TIN และ KPP ขององค์กรที่สืบทอดตำแหน่งจะระบุไว้ที่ด้านบนของหน้าชื่อเรื่อง

รหัสการปรับโครงสร้างองค์กรสามารถพบได้ในภาคผนวก 1 ของขั้นตอนซึ่งได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 19 ตุลาคม 2559 เลขที่ ММВ-7-3/572

ตัวอย่างการกรอกหน้าชื่อเรื่องของการคืนภาษีเงินได้ (ส่วน)

กรอกเอกสารแนบแผ่น 02

ในทางปฏิบัติเป็นเรื่องปกติที่จะเริ่มกรอกคำประกาศจากภาคผนวกหมายเลข 3 ถึงแผ่นงาน 02 ท้ายที่สุดแล้วข้อมูลจากภาคผนวกที่ระบุเป็นสิ่งจำเป็นสำหรับการสะท้อนข้อมูลที่ถูกต้องในภาคผนวกหมายเลข 1 และ 2 ถึงแผ่นงาน 02 . ผู้เขียนควรจำไว้ว่าภาคผนวกนี้สะท้อนให้เห็นโดยเฉพาะอย่างยิ่งการดำเนินงานเช่นการขายทรัพย์สินที่เสื่อมราคาหรือการดำเนินงานภายใต้ข้อตกลงการโอน

ภาคผนวกที่ 1 ถึงแผ่น 02 มีข้อมูลเกี่ยวกับรายได้ขององค์กรที่ได้รับระหว่างการรายงาน (ระยะเวลาภาษี) บรรทัด 011–014 มีไว้สำหรับรายได้จากการขาย ขึ้นอยู่กับการดำเนินงานที่องค์กรเข้าร่วม ในบรรทัด 010 ของภาคผนวกหมายเลข 1 ถึงแผ่นงาน 02 ควรระบุจำนวนรายได้จากการขายทั้งหมด

ข้อมูลในบรรทัดนี้ยังอยู่ในบรรทัด 040 บรรทัด 101-106 มีวัตถุประสงค์เพื่อสะท้อนถึงรายได้ที่ไม่ได้ดำเนินการ

ตัวอย่างการกรอกภาคผนวกหมายเลข 1 ถึงแผ่น 02 ส่วนของคำประกาศขององค์กรที่มีส่วนร่วมในการขายขายส่ง

ภาคผนวก 2 ของเอกสาร 02 สะท้อนถึงต้นทุนที่เกี่ยวข้องกับการผลิตและการขาย ค่าใช้จ่ายที่ไม่ได้ดำเนินการ และความสูญเสีย ในกรณีนี้ควรให้ความสนใจเป็นพิเศษกับข้อมูลการบัญชีภาษีและธุรกรรมซึ่งมีการเปิดเผยหลักการทั่วไปในนโยบายการบัญชี

ตัวอย่างเช่น บรรทัด 010-030 สะท้อนถึงค่าใช้จ่ายโดยตรง และบรรทัด 040-041 สะท้อนถึงค่าใช้จ่ายทางอ้อม

โดยวิธีการกรอกบรรทัด 080-110 ตามข้อมูลในภาคผนวกหมายเลข 3 ถึงแผ่น 02 นั่นคือเหตุผลที่การกรอกคำประกาศเริ่มต้นด้วยส่วนเสริมที่ระบุไว้ข้างต้น

บรรทัด 200-206 สะท้อนถึงค่าใช้จ่ายที่ไม่ได้ดำเนินการ

คุณได้ปรับฐานของปีก่อนในช่วงเวลาปัจจุบันตามบทบัญญัติของมาตรา 54 ของรหัสภาษีของสหพันธรัฐรัสเซียหรือไม่? จากนั้นกรอกบรรทัด 400-403 เส้นควรสะท้อนถึงจำนวนการกล่าวเกินจริงของฐานภาษีในช่วงเวลาก่อนหน้า ตัวบ่งชี้นี้ทำให้ฐานของรอบระยะเวลารายงานลดลง

ภาคผนวกที่ 4 ของเอกสาร 02 สะท้อนถึงฐานภาษีลบด้วยขาดทุนจากปีก่อนหน้า อย่างไรก็ตาม แอปพลิเคชันจะรวมอยู่ในการประกาศเฉพาะสำหรับไตรมาสแรกและสำหรับรอบระยะเวลาภาษีโดยรวมเท่านั้น อย่ากรอกภายใน 9 เดือน

ภาคผนวกที่ 5 ของแผ่นงาน 02 กรอกโดยองค์กรที่มีแผนกแยกกัน ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ในกรณีนี้มีคุณสมบัติเฉพาะหลายประการ โดยเฉพาะอย่างยิ่งเกี่ยวข้องกับการคำนวณส่วนแบ่งของฐานภาษีที่เป็นขององค์กรแม่และแผนกและสถานการณ์เมื่อมีการชำระบัญชีแผนกในระหว่างรอบระยะเวลาภาษี

ภาคผนวกหมายเลข 6, 6a และ 6b ถึงแผ่น 02 ควรกรอกโดยผู้เข้าร่วมกลุ่มรวมเท่านั้น

การกรอกแผ่น 03-09

การกรอกแผ่นงาน 03-09 จะพิจารณาจากการดำเนินการที่ระบุไว้ในแผ่นงาน

เอกสาร 03 ของการคืนภาษีเงินได้กรอกโดยตัวแทนภาษีที่จ่ายเงินปันผลและดอกเบี้ยจากหลักทรัพย์ของรัฐและเทศบาลเท่านั้น

และกรอกแผ่น 04 หากองค์กรได้รับเช่นเงินปันผลจากการเข้าร่วมทุนในองค์กรรัสเซียและต่างประเทศ

เอกสาร 05 ทำหน้าที่เป็นพื้นฐานสำหรับการบันทึกธุรกรรมด้วยหลักทรัพย์หรือเครื่องมือทางการเงินของธุรกรรมฟิวเจอร์ส

เอกสาร 06 มีไว้สำหรับกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ ขั้นตอนการกรอกแผ่นงานมีโครงสร้างที่ซับซ้อนและส่วนใหญ่ขึ้นอยู่กับการใช้กฎหมายภาษี

เอกสาร 07 กรอกโดยบุคคลเป้าหมาย - องค์กรที่ไม่แสวงหาผลกำไรและองค์กรอื่น ๆ ที่มีเป้าหมายรายได้ (การจัดหาเงินทุนเป้าหมาย) องค์กร HOA เป็นต้น

และสุดท้าย เอกสาร 09 และภาคผนวก 1 ถูกกรอกโดยองค์กรที่ควบคุมบุคคลที่เกี่ยวข้องกับบริษัทต่างประเทศที่ถูกควบคุม (CFC)

หลังจากส่วนเสริมที่จำเป็นและแผ่นงานการประกาศแต่ละแผ่นเสร็จสมบูรณ์แล้ว คุณควรดำเนินการกรอกแผ่นงาน 02 ต่อไป

การกรอกแผ่น02

แผ่นงาน 02 ถูกกรอกตามข้อมูลที่ระบุในภาคผนวก

บรรทัด 010-050 ระบุรายได้และค่าใช้จ่ายตามการคำนวณกำไรหรือขาดทุนที่เกิดขึ้น

ตัวอย่างเช่นบรรทัด 010 จะถูกกรอกตามบรรทัด 040 ของภาคผนวก 1 ถึงแผ่น 02 จำนวนรายได้ที่ไม่ได้ดำเนินการจากบรรทัด 100 ของภาคผนวก 1 ถึงแผ่น 02 จะถูกโอนไปยังบรรทัด 020

บรรทัด 030 และ 040 ของชีต 02 จะแสดงตามข้อมูลในภาคผนวกหมายเลข 2 ถึงชีต 02

ในบรรทัด 060 กำไรหรือขาดทุนคำนวณโดยใช้สูตรง่ายๆ:

หน้า 060 = หน้า 010 + หน้า 020 – หน้า 030 – หน้า 040 + หน้า 050

ตัวอย่างการกรอกแผ่น 02 ส่วนการกรอกข้อมูลรายได้ค่าใช้จ่ายและผลลัพธ์

อย่างไรก็ตามหากผลลัพธ์เป็นลบนั่นคือองค์กรประสบความสูญเสียตัวบ่งชี้ที่มีเครื่องหมายลบจะแสดงอยู่ที่บรรทัด 060!

บรรทัด 100 คำนวณฐานภาษีสำหรับภาษีเงินได้ตามสูตรที่ระบุในการประกาศ ตัวบ่งชี้พื้นฐานสำหรับการคำนวณภาษีระบุไว้ที่บรรทัด 120

ในบรรทัด 140 คุณควรใส่อัตราภาษีเงินได้ (20%) ซึ่งแบ่งออกเป็นรัฐบาลกลาง (3%) และภูมิภาค (17%) นี่คืออัตราภูมิภาคทั่วไป ซึ่งเป็นมูลค่าที่ภูมิภาคสามารถลดลงได้

ตัวอย่างการกรอกแผ่น 02 ส่วนของการกรอกข้อมูลอัตรา

ตัวอย่างการกรอกแผ่น 02 ส่วนการกรอกข้อมูลการคำนวณภาษี

ดังนั้นบรรทัดที่ 210-230 บ่งบอกถึงความก้าวหน้าสำหรับรอบระยะเวลารายงาน ในกรณีของเราคือ:

- 9 เดือนของปี 2560;

- มกราคม-กันยายน 2560

บรรทัด 210-230 ของแผ่น 02 ของการคืนภาษีเงินได้สะท้อนเฉพาะการชำระเงินล่วงหน้าค้างจ่าย ตัวอย่างเช่น หากองค์กรโอนเงินล่วงหน้ารายเดือนตามกำไรของไตรมาสก่อนหน้า บรรทัดเหล่านี้เป็นเวลา 9 เดือนจะระบุผลรวมของบรรทัด 180 และ 290 ของแผ่น 02 ของการประกาศสำหรับครึ่งปีของปี 2560 ปัจจุบัน

องค์กรที่จ่ายภาษีรายเดือนตามกำไรจริงที่ได้รับระบุในบรรทัด 210-230 จำนวนเงินที่ชำระล่วงหน้าในการประกาศสำหรับรอบระยะเวลาการรายงานก่อนหน้า (บรรทัด 180-200 มกราคม - สิงหาคมของการประกาศครั้งก่อน)

อาจเกิดขึ้นได้ว่าจำนวนการชำระเงินล่วงหน้าค้างจ่ายสำหรับงวดก่อนหน้ามากกว่าจำนวนภาษีที่คำนวณเมื่อสิ้นสุดรอบระยะเวลารายงานถัดไป จากนั้นจะมีการบวกการจ่ายเงินมากเกินไปซึ่งจะต้องสะท้อนให้เห็นในบรรทัด 280-281 ของแผ่นงาน 02

บรรทัด 240-260 ของแผ่น 02 มีวัตถุประสงค์เพื่อสะท้อนภาษีที่ชำระนอกรัสเซีย ขั้นตอนการเครดิตภาษีที่ระบุในกรณีที่ขาดทุนในช่วงเวลาปัจจุบันและระยะเวลาของการโอนมีลักษณะเป็นของตัวเอง

เส้น 265-267 สะท้อนถึงค่าธรรมเนียมการซื้อขาย ข้อมูลนี้เกี่ยวข้องกับตัวแทนธุรกิจจากเมืองหลวง

ในบรรทัด 270-281 ของแผ่นงาน 02 คุณควรระบุภาษีที่ต้องชำระเพิ่มเติมหรือลดลง นำการชำระเงินล่วงหน้าค้างจ่ายเข้าบัญชี

เส้น 290-340 สะท้อนถึงความก้าวหน้าในไตรมาสหน้า บรรทัดนี้กรอกโดยองค์กรที่โอนภาษีเงินได้ทุกเดือนตามกำไรที่ได้รับในไตรมาสก่อนหน้า รายการเหล่านี้ควรสะท้อนถึงการชำระเงินล่วงหน้าที่องค์กรต้องโอนในระหว่างไตรมาสถัดไป

อย่างไรก็ตามในบรรทัด 320-340 แสดงจำนวนเงินที่ชำระล่วงหน้าสำหรับไตรมาสแรกของปี 2561

จำนวนภาษีสุดท้ายที่ต้องชำระหรือลดลงควรแสดงไว้ในส่วนที่ 1 การกรอกจะไม่ใช่เรื่องยากหากคุณมีข้อมูลที่จำเป็นทั้งหมด

ความรับผิดชอบต่อความล้มเหลวในการยื่นคำแถลง

ตามกฎทั่วไป หากองค์กรยื่นคำประกาศไม่ตรงเวลา การกระทำเช่นนี้ถือเป็นความผิด (มาตรา 106 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย มาตรา 2.1 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

ค่าปรับภายใต้มาตรา 119 ของรหัสภาษีของสหพันธรัฐรัสเซียคือ 5 เปอร์เซ็นต์ของจำนวนภาษีที่ควรชำระ (จ่ายเพิ่มเติม) ตามการประกาศ แต่ไม่ได้โอนภายในระยะเวลาที่กำหนด

อย่างไรก็ตาม องค์กรไม่สามารถถูกปรับภายใต้มาตรา 119 ของรหัสภาษีของสหพันธรัฐรัสเซีย สำหรับการยื่นแบบแสดงรายการภาษีเงินได้ล่าช้าสำหรับรอบระยะเวลารายงาน ประเด็นก็คือในระหว่างปีองค์กรจะโอนเงินทดรองไม่ใช่ภาษีเอง ดังนั้นบทบัญญัติของมาตรา 119 ของรหัสภาษีของสหพันธรัฐรัสเซียจึงไม่สามารถใช้ในกรณีดังกล่าวได้ แต่อาจต้องเสียค่าปรับตามมาตรา 126 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย

ให้เราเตือนคุณ!เพื่อการจัดเตรียมและการยื่นแบบแสดงรายการภาษีเงินได้โดยไม่มีข้อผิดพลาด โปรดใช้บริการออนไลน์ "My Business" บริการนี้จะสร้างรายงาน ตรวจสอบ และส่งทางอิเล็กทรอนิกส์โดยอัตโนมัติ คุณไม่จำเป็นต้องไปที่สำนักงานสรรพากรเป็นการส่วนตัวซึ่งจะช่วยประหยัดเวลาอย่างไม่ต้องสงสัย แต่ยังช่วยลดความกังวลอีกด้วยคุณสามารถเข้าถึงบริการได้ฟรีทันทีผ่านลิงก์นี้

แบบฟอร์มใหม่ “แบบแสดงรายการภาษีเงินได้นิติบุคคล”ได้รับการอนุมัติอย่างเป็นทางการจากเอกสารคำสั่งของ Federal Tax Service ของรัสเซีย 10/19/2016 N ММВ-7-3/572@

ข้อมูลเพิ่มเติมเกี่ยวกับการใช้แบบฟอร์ม "การรายงานภาษีเงินได้องค์กร":

- ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้เมื่อจ่ายเงินปันผล

เราจะแสดงวิธีกรอกเอกสารการคืนภาษีเงินได้สำหรับองค์กรที่จ่ายเงินปันผลแยกกัน ในการให้คำปรึกษา “...เราจะแสดงวิธีกรอกเอกสารการคืนภาษีเงินได้สำหรับองค์กรที่จ่ายเงินปันผลแยกกัน ขั้นตอนการคำนวณจำนวนเงิน... ให้กับผู้รับขององค์กรที่จ่ายเงินปันผลให้กับองค์กรรัสเซีย (ทั้ง JSC และ LLC) ในการคืนภาษีเงินได้... ลดจำนวนภาษีหัก ณ ที่จ่าย) จำนวนภาษี หมวดย่อย 1.3 ของหมวด 1 ของการคืนภาษีเงินได้...

- ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ 9 เดือน ปี 2559

เขตการปกครอง (OU) ขององค์กรดังกล่าว ควรส่งการคืนภาษีเงินได้ที่ไหน การคืนภาษีเงินได้ 9 เดือนปี 2559 ... การยื่นแบบแสดงรายการภาษีเงินได้ล่าช้า การคืนภาษีเงินได้ 9 เดือนปี 2559 ส่งโดยองค์กร 11/15 ... เกิน 100 คน แล้วยื่น องค์กรมีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้ด้วยวิธีนี้ (...

- ภาพสะท้อนในภาษีเงินได้และการคืนภาษีมูลค่าเพิ่มของธุรกรรมที่เกี่ยวข้องกับการขายและการไถ่ถอนพันธบัตรธนาคาร

ธนาคาร? วิธีสะท้อนธุรกรรมภาษีเงินได้และการคืนภาษีมูลค่าเพิ่มที่เกี่ยวข้องกับ... หลักทรัพย์ซึ่งเป็นส่วนหนึ่งของการคืนภาษีเงินได้ให้ส่งเอกสาร 05 (ข้อ... II ของขั้นตอนการกรอกแบบแสดงรายการภาษีสำหรับภาษีเงินได้นิติบุคคล (ต่อไปนี้จะเรียกว่า เป็นขั้นตอนเกี่ยวกับกำไร) ได้รับการอนุมัติตามคำสั่ง...: รูปแบบใหม่ของการประกาศภาษีเงินได้ขององค์กร (G.P. Antonova, "ภาษีเงินได้: การบัญชีสำหรับรายได้และ... 2558); มีอะไรใหม่ในภาษีเงินได้ ประกาศ? (N. Chernyavsky, "...

- การชำระภาษีเงินได้ล่วงหน้า: ขั้นตอนและเงื่อนไขการชำระเงิน

ดังนั้นการชำระภาษีเงินได้นิติบุคคล ณ วันสิ้นรอบระยะเวลารายงานจึงคำนวณตามผลของกิจกรรมทางเศรษฐกิจ ดังนั้น การชำระภาษีเงินได้นิติบุคคล ณ วันสิ้นรอบระยะเวลารายงานจึงคำนวณตามผลของกิจกรรมทางเศรษฐกิจ .. ปี 2019 สะท้อนให้เห็นในการคืนภาษีจากกำไรขององค์กรสำหรับไตรมาสแรกของปี 2019... เมื่อกรอกแผ่น 02 “การคำนวณภาษีเงินได้นิติบุคคล” ของการประกาศ จำเป็นต้องคำนึงถึงคุณสมบัติบางประการด้วย ตาม...

- ในการยื่นแบบแสดงรายการภาษีเงินได้ฉบับปรับปรุง

หากองค์กรพบข้อผิดพลาดหรือไม่สามารถสะท้อนถึง... รหัสภาษีของสหพันธรัฐรัสเซียในการคืนภาษีเงินได้ที่ส่งก่อนหน้านี้ หากองค์กรพบข้อผิดพลาดหรือการไม่สะท้อนในการคืนภาษีเงินได้ที่ยื่นไว้ก่อนหน้านี้... . ในสถานการณ์นี้ องค์กรไม่จำเป็นต้องส่งการคืนภาษีเงินได้ที่ปรับปรุงแล้ว รวมการชำระภาษีส่วนเกินไว้ใน...) เมื่อตรวจสอบคำประกาศที่อัปเดต รวมถึงการคืนภาษีเงินได้ Federal Tax Service มีสิทธิ์ขอ...

- หากมีขาดทุนภาษีกำไรปี 2561

ยืนยันการสูญเสีย เมื่อคำนวณภาษีเงินได้ องค์กรจะได้รับสิทธิ์คำนึงถึงความสูญเสียเมื่อ... ในปี 2561 องค์กรยังสามารถรับรู้เมื่อคำนวณภาษีเงินได้ตาม... ฐาน" ถึงแผ่น 02 ของการประกาศภาษีเงินได้ขององค์กร ( ซึ่งต่อไปนี้จะเรียกว่าคำประกาศ) ซึ่งเป็นแบบฟอร์มและขั้นตอน... คำประกาศสำหรับรอบระยะเวลาการรายงานและภาษีปี 2019 เอกสารที่ 02 การคำนวณภาษีเงินได้นิติบุคคล...การประกาศสำหรับการรายงานและรอบระยะเวลาภาษีปี 2020 เอกสารที่ 02 การคำนวณภาษีเงินได้นิติบุคคล...

- ข้อพิพาทด้านภาษีเงินได้ (แนวทางปฏิบัติของศาลฎีกาแห่งสหพันธรัฐรัสเซียปี 2561)

ความรับผิดทางภาษีขึ้นอยู่กับผลลัพธ์ของการตรวจสอบโต๊ะของการคืนภาษีที่อัปเดต แต่ไม่มี... การประเมินเพิ่มเติมโดยหน่วยงานด้านภาษีของยอดค้างชำระสำหรับภาษีเงินได้นิติบุคคลและภาษีทรัพย์สิน การกำหนดลงวันที่ 07 ... สำรองหนี้สงสัยจะสูญที่ประกาศโดยผู้เสียภาษีในการคืนภาษีที่อัปเดตที่ส่ง ... มาถึงข้อสรุปว่าการคืนภาษีที่อัปเดตสำหรับการตรวจสอบภาษีได้รับการตรวจสอบแล้ว (... ภาษีที่ต้องชำระในจำนวนที่น้อยกว่าใน ประกาศก่อนหน้า (หลัก)...

- เงินจ่ายล่วงหน้าสำหรับภาษีเงินได้ ตัวอย่าง

การชำระภาษีเงินได้ องค์กรที่ชำระภาษีเงินได้จะต้องชำระเงินล่วงหน้าสำหรับภาษีที่ระบุตามผลของ... การประกาศภาษีเงินได้ของการชำระล่วงหน้าเมื่อชำระเงินล่วงหน้าทุกเดือนในช่วงไตรมาสขององค์กร... ใช้กฎเกณฑ์การบัญชี "การบัญชีสำหรับรายได้" "องค์กรคำนวณภาษี" ...องค์กรไม่มีผู้จำหน่ายสินค้า องค์กรชำระภาษีเงินได้ล่วงหน้าทุกไตรมาส...

- การตรวจจับข้อผิดพลาดในการคำนวณฐานภาษีเงินได้ที่เกี่ยวข้องกับงวดก่อนหน้า

ข้อผิดพลาด (เช่น การยื่นแบบแสดงรายการภาษีเงินได้ที่มีการแก้ไข) คำอธิบายดังกล่าวมีให้ใน... ศูนย์ องค์กรมีสิทธิที่จะสะท้อนในการคืนภาษีเงินได้ประจำปี 2560 ได้หรือไม่ (...ซึ่งส่งผลให้มีการชำระภาษีเงินได้เกินจริงซึ่งเกิดขึ้นเกิน 3 ปีแล้ว องค์กรสามารถแก้ไข...การคืนภาษีเงินได้ในกรณีที่: ข้อผิดพลาดนำไปสู่การพูดน้อยของภาษีที่คำนวณสำหรับการชำระเงินภายใต้การประกาศ... ข้อ 7.3 ของขั้นตอนการกรอกการประกาศภาษีเงินได้ที่ได้รับอนุมัติโดยคำสั่งของบริการภาษีของรัฐบาลกลางของรัสเซีย...

- อัตราภาษีเงินได้ทั่วไปและอัตราภาษีพิเศษ

ซึ่งองค์กรสูญเสียสถานะนี้ไป องค์กร - ผู้อยู่อาศัยในเขต SEZ ที่เป็นนวัตกรรมทางเทคโนโลยี อัตราภาษีเงินได้นิติบุคคลใน... ส่วนของการให้เครดิตกับงบประมาณของรัฐบาลกลางกำหนดไว้ที่ 3% บน... RIP มีสิทธิ์ใช้อัตราที่ลดลงสำหรับภาษีเงินได้นิติบุคคลภายใต้ ให้เครดิตกับงบประมาณของรัฐบาลกลาง... ซึ่งมีอยู่ในประกาศการลงทุนที่ตรงตามข้อกำหนดที่กำหนดโดยกฎหมายของรัฐบาลกลาง...

- ชำระเงินโดยผู้เข้าร่วม FEZ สำหรับการชำระภาษีเงินได้ล่วงหน้า

ลบภาษีเงินได้ที่คำนวณได้สำหรับไตรมาสแรก ขณะเดียวกันองค์กรก็ประสบปัญหาใหญ่...คือการจ่ายภาษีกำไรให้กับงบประมาณของสาธารณรัฐไครเมียในอัตรา 2% และยื่นแบบแสดงรายการภาษีกำไรจาก...โดยอิงจากผลการดำเนินงานครั้งแรก หนึ่งในสี่. ตัวอย่าง. จากผลประกอบการไตรมาสแรกของปี 2559 องค์กรทำกำไร....ปี 2559 องค์กรได้เข้าร่วมใน SEZ ที่เกี่ยวข้องกับกิจกรรมทั้งหมด กำไรสำหรับ... การจ่ายล่วงหน้าตามผลลัพธ์ของรอบระยะเวลารายงาน กล่าวอีกนัยหนึ่ง องค์กรดังกล่าว ในกรณีที่ไม่มี...

- อัตราภาษีเงินได้คือ 0% เมื่อดำเนินกิจกรรมทางการแพทย์และ (หรือ) การศึกษา: มีเวลาเหลือน้อยในการสมัคร

อัตราภาษีเงินได้ ตามข้อ 3 ของศิลปะ มาตรา 284.1 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย องค์กรมีสิทธิ์... เป็นที่ยอมรับว่ามีการใช้อัตราภาษีเงินได้เป็นศูนย์สำหรับองค์กรทางการแพทย์ โดยเฉพาะอย่างยิ่งหาก... ภายในกำหนดเวลาที่กำหนดสำหรับการยื่นภาษีเงินได้ คืน (ไม่เกินวันที่ 28 มีนาคม) ก็ยื่น .. อัตราภาษีเงินได้ 0% ของผู้เสียภาษีนั้นเกิดจากการที่องค์กรไม่ปฏิบัติตามเงื่อนไขทั่วไปที่กำหนดไว้สำหรับ ... อัตราภาษีเงินได้รวมตามข้อ 7 ของศิลปะ. 284.1 แห่งรหัสภาษีขององค์กรสหพันธรัฐรัสเซีย...

- ภาษีเงินได้ในปี 2560 คำอธิบายจากกระทรวงการคลังของรัสเซีย

เมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้นิติบุคคลตามมาตรา 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย... ระยะเวลาของการคำนวณที่อัปเดต (การคืนภาษี) สำหรับภาษีทรัพย์สินขององค์กรที่เกี่ยวข้องกับการระบุตัวตน... โดยผู้เสียภาษียื่นแบบแสดงรายการภาษีสรรพสามิตโดย ...ผลิตภัณฑ์สามารถลดฐานภาษีสำหรับภาษีเงินได้นิติบุคคลตามอนุวรรค 49 ของวรรค... เมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้นิติบุคคลบนพื้นฐานของ มาตรา 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย...

- การบริหารภาษีมูลค่าเพิ่มและภาษีเงินได้ในปี 2561 จะมีการเปลี่ยนแปลงอะไรบ้าง

ตัวละครเชิงบวก การเปลี่ยนแปลงภาษีเงินได้ที่เกี่ยวข้องกับภาษีเงินได้ เริ่มตั้งแต่ปี 2018... การเปลี่ยนแปลงที่ไม่รวมอยู่ในฐานภาษีสำหรับภาษีเงินได้ถูกนำมาใช้ ฐานภาษีจะไม่... มีสิทธิใช้อัตราภาษีที่เป็นศูนย์สำหรับภาษีเงินได้นิติบุคคลสำหรับรอบระยะเวลาภาษีที่มี... ค่าใช้จ่ายขององค์กร การแก้ไขการคืนภาษีเงินได้ก็มีแนวโน้มที่จะถูกนำมาใช้เช่นกัน พื้นฐาน... ยังไม่ได้กำหนดขั้นตอนสำหรับการปรับแบบสมมาตรในการคืนภาษีเงินได้ ในที่สุด...

- วิธีเงินสดเพื่อวัตถุประสงค์ทางภาษีเงินได้

องค์กรส่วนใหญ่ใช้วิธีการคงค้างเมื่อคำนวณภาษีเงินได้ แต่มีผู้ที่... องค์กรส่วนใหญ่ใช้วิธีการคงค้างในการคำนวณภาษีเงินได้ แต่มีผู้ที่... (งานบริการ) เพื่อประโยชน์ในการคำนวณภาษีเงินได้นิติบุคคลกำหนดตามมาตรา...จำนวนเงินที่ชำระภาษีเงินได้ล่วงหน้าตั้งแต่ต้นปี ยื่นแบบแสดงรายการภาษีเงินได้ฉบับปรับปรุง คุณสมบัติทางบัญชี...

ในบทความนี้เราจะแจ้งให้คุณทราบเมื่อมีการส่งการคืนภาษีเงินได้ 9 เดือน (ไตรมาสที่ 3) ในปี 2561 ใครเป็นผู้ส่งและเอกสารนี้คืออะไร

การคืนภาษีเงินได้คืออะไร?

นี่คือเอกสารที่:

- ช่วยให้คุณสะท้อนกิจกรรมทางการเงินขององค์กร

- ช่วยให้คุณแสดงให้เห็นว่าเธอมีกำไรหรือขาดทุนเท่าใด

- เปิดเผยรายได้ทั้งหมดที่องค์กรได้รับและค่าใช้จ่ายทั้งหมด

- ช่วยให้คุณเห็นสิทธิประโยชน์ทางภาษีขององค์กรและข้อมูลอื่น ๆ ที่เกี่ยวข้องกับกิจกรรมขององค์กร

ด้วยความช่วยเหลือของการคืนภาษีเงินได้ (ตามนั้น) ผู้ตรวจสอบภาษีจะควบคุมจำนวนเงินที่ชำระและกำหนดเวลาในการชำระภาษีขององค์กรใดองค์กรหนึ่ง อัตราภาษีเงินได้คือ 20% สำหรับช่วงเวลาที่ค่าใช้จ่ายเกินรายได้ จะต้องส่งการประกาศเป็นศูนย์ จุดสำคัญ: ค่าใช้จ่ายรายได้และตัวชี้วัดอื่น ๆ จะต้องแสดงในการคืนภาษีเงินได้ตามเกณฑ์คงค้าง

- องค์กรที่อยู่อาศัย (บริษัทในประเทศ) ที่ดำเนินงานภายใต้ระบบการจัดเก็บภาษีทั่วไป (OSNO) และไม่เกี่ยวข้องกับธุรกิจการพนัน

- องค์กรที่อยู่อาศัยที่จ่ายเงินปันผลและดอกเบี้ยหลักทรัพย์ให้กับนิติบุคคลอื่น (ระบบภาษีขององค์กรเหล่านี้ไม่สำคัญ)

- องค์กรประจำถิ่นที่ทำงานภายใต้ระบบภาษีแบบง่าย (STS) หรือระบบภาษีการเกษตรแบบรวมศูนย์ (USAT) จะได้รับรายได้จากพันธบัตรรัฐบาลและหลักทรัพย์รัฐบาลอื่นๆ (ภาษีเงินได้เฉพาะจากกำไรนี้)

- องค์กรที่ไม่มีถิ่นที่อยู่ (ต่างประเทศ) ที่มีสาขาในรัสเซีย

- ตัวแทนภาษีอื่นๆ อ่านบทความด้วย: → ""

การยื่นคำแถลงมีวิธีการใดบ้าง?

องค์กรที่ระบุไว้ในส่วนก่อนหน้านี้เป็นผู้ชำระภาษีเงินได้จะต้องส่งคำประกาศไปยังสาขาต่อไปนี้ของ Federal Tax Service:

- ณ สถานที่ลงทะเบียนของคุณ

- ณ สถานที่จดทะเบียนของแต่ละแผนก

จุดสำคัญ: องค์กรที่เป็นผู้เสียภาษีเงินได้มากที่สุดรายงาน ณ สถานที่ที่จดทะเบียน

| วิธีการให้อาหาร | แบบฟอร์มการส่ง | คุณสมบัติของวิธีการ | ข้อ จำกัด | ความสะดวก |

| เป็นการส่วนตัว (ผ่านตัวแทนที่ได้รับอนุญาตขององค์กร) | บนกระดาษ | จำเป็นต้องส่งคำประกาศเป็นสองชุด (สำเนาที่สองจำเป็นต้องทำเครื่องหมายวันที่ยื่นคำขอในกรณีที่เกิดสถานการณ์ขัดแย้งเพื่อยืนยันการส่งเอกสารตามเวลาที่กำหนด) | ทั้งสองวิธีใช้ได้กับองค์กรที่จำนวนพนักงานโดยเฉลี่ยในปีที่แล้วไม่เกิน 100 คน | ไม่สะดวกไม่ประหยัดเวลา หากเกี่ยวข้องกับการส่งผ่านตัวแทนจะต้องจัดทำหนังสือมอบอำนาจรับรองพร้อมประทับตราขององค์กรและลายเซ็นของผู้จัดการ |

| ผ่านทาง Russian Post พร้อมคำอธิบายเอกสารแนบ (ทางไปรษณีย์ลงทะเบียน) | บนกระดาษ | รายการเอกสารแนบและใบเสร็จรับเงินทางไปรษณีย์ที่ลงวันที่ในกรณีนี้จะทำหน้าที่เป็นหลักฐานยืนยันความตรงเวลาในการส่งเอกสารด้วย | ไม่สะดวกเพราะต้องไปที่ทำการไปรษณีย์ | |

| การใช้อินเทอร์เน็ตผ่านตัวดำเนินการจัดการเอกสารอิเล็กทรอนิกส์ (Takskom LLC และอื่น ๆ ) | บนสื่ออิเล็กทรอนิกส์ | จำเป็นต้องเชื่อมต่อกับผู้ให้บริการรายใดรายหนึ่ง | วิธีการนี้จำเป็นสำหรับองค์กรที่มีจำนวนพนักงานโดยเฉลี่ยในปีที่แล้วเกิน 100 คน (ตามวรรค 3 ของมาตรา 80 ของรหัสภาษีของสหพันธรัฐรัสเซีย) | สะดวก (ส่งเอกสารได้รวดเร็ว) |

เกี่ยวกับกำหนดเวลายื่นแบบแสดงรายการภาษีเงินได้

| กำหนดเวลาในการยื่นคำแถลง | ประเภทของภาษี | ผู้เสียภาษี | แบบฟอร์มประกาศปัจจุบัน | ใบประกาศส่งไปที่ใด? | วันที่ชำระเงินครั้งสุดท้าย | การกระทำทางกฎหมาย |

| 30 ตุลาคม 2017 (เนื่องจากเส้นตายวันที่ 28 ตุลาคมตรงกับวันเสาร์) | ภาษีเงินได้ 9 เดือน | องค์กรที่มีรอบระยะเวลาการรายงานคือ: ฉันไตรมาส, ครึ่งปี, เก้าเดือน | การประกาศภาษีเงินได้ซึ่งได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียหมายเลข ММВ-7-3/572 ลงวันที่ 19 ตุลาคม 2559 | ถึงวันที่ 30 ตุลาคม 2560 | ตามวรรค 4 ของมาตรา 289 ของรหัสภาษีของสหพันธรัฐรัสเซีย | |

| ภาษีเงินได้สำหรับเดือนมกราคม-กุมภาพันธ์-มีนาคม-เมษายน-พฤษภาคม-มิถุนายน-กรกฎาคม-สิงหาคม และกันยายน 2017 | องค์กรที่ชำระเงินภาษีเงินได้ล่วงหน้าทุกเดือน | ไปที่สำนักงานสรรพากร ณ สถานที่จดทะเบียน | ถึงวันที่ 30 ตุลาคม 2560 | ตามวรรค 3 ของมาตรา 289 ของรหัสภาษีของสหพันธรัฐรัสเซีย |

โครงสร้างการประกาศก่อนการเปลี่ยนแปลงในปี 2560:

- หน้าชื่อเรื่อง;

- ส่วนที่ 1 (ประกอบด้วยสามส่วนย่อย) ซึ่งระบุจำนวนภาษีที่ต้องโอนเป็นงบประมาณ

- เอกสารที่ 2 ประกอบด้วยการคำนวณภาษีเงินได้

- แอป. หมายเลข 1 ถึงแผ่นงาน 2 ซึ่งแสดงรายการรายได้จากการขายและรายได้จากการดำเนินงาน

- แอป. หมายเลข 2 ถึงแผ่นงาน 2 ซึ่งแสดงรายการต้นทุนทั้งหมดของกิจกรรมการขายและกิจกรรมที่ไม่ใช่การขายและค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมของบริษัท และการสูญเสียที่เกิดจากต้นทุนและค่าใช้จ่าย

- แอป. หมายเลข 3 ถึงแผ่นที่ 2 ซึ่งมีการคำนวณค่าใช้จ่ายสำหรับการดำเนินงานที่ต้องเสียภาษีในที่สุดขององค์กรที่มีภาษีเงินได้ภายใต้มาตรา 1 (การได้มาซึ่งสิทธิในที่ดิน), 268 (ค่าใช้จ่ายในการขายสินค้าและ/หรือสิทธิในทรัพย์สิน), 275.1 ( ค่าใช้จ่ายในการให้บริการโรงงานผลิตและฟาร์ม) 276 (ค่าใช้จ่ายที่เกี่ยวข้องกับข้อตกลงการจัดการทรัสต์ทรัพย์สิน) 279 (ค่าใช้จ่ายเมื่อมีการโอนหรือโอนสิทธิเรียกร้อง) และ 323 (ค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินงานกับทรัพย์สินที่เสื่อมราคา) ของประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย ยกเว้นค่าใช้จ่ายที่ระบุไว้ในเอกสารที่ 5

- แอป. หมายเลข 4 ถึงแผ่นที่ 2 มีการคำนวณการสูญเสีย (บางส่วน) ซึ่งท้ายที่สุดจะส่งผลต่อขนาดของฐานภาษี (ลดลง)

- แอป. หมายเลข 5 ถึงแผ่นที่ 2 มีการคำนวณการกระจายเงินทดรองและภาษีเงินได้ระหว่างองค์กรและสาขา

- เอกสารที่ 3 ประกอบด้วยการคำนวณภาษีเงินปันผล (ส่วน A) เกี่ยวกับดอกเบี้ยหลักทรัพย์รัฐบาล (ส่วน B) และการถอดรหัสการลงทะเบียนของจำนวนเงินจากส่วน A และ B (ส่วน C)

- เอกสารที่ 4 มีการคำนวณภาษีในอัตราพิเศษตามวรรค 1 ของมาตรา 284 ของรหัสภาษีของสหพันธรัฐรัสเซีย

- เอกสารที่ 5 มีการคำนวณค่าใช้จ่ายในการดำเนินงาน (คำนวณในคำสั่งพิเศษ) ซึ่งท้ายที่สุดจะต้องเสียภาษีขององค์กรที่มีภาษีเงินได้ ยกเว้นกรณีจากเอกสารที่ 3

- เอกสารที่ 6 ประกอบด้วยค่าใช้จ่ายและรายได้ของสถาบันการเงินที่ไม่ใช่ของรัฐ

- เอกสารที่ 7 ประกอบด้วยรายงานเกี่ยวกับวัตถุประสงค์การใช้ทรัพย์สิน กองทุน ฯลฯ ซึ่งได้รับจากรัฐที่มีการจัดหาเงินทุนแบบกำหนดเป้าหมาย

มีการเปลี่ยนแปลงอะไรบ้างในการคืนภาษีเงินได้หลังปี 2560

*การคืนภาษีรูปแบบใหม่ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service (FTS) ในเดือนตุลาคม 2559 การเปลี่ยนแปลงมีผลใช้บังคับในวันที่ 1 มกราคม 2017

มีการเปลี่ยนแปลงอะไรบ้าง:

- ตอนนี้หน้าชื่อเรื่องประกอบด้วยบรรทัดสำหรับผู้สืบทอดตามกฎหมายของบริษัทที่จัดโครงสร้างใหม่

- ในแผ่นที่ 2 มีบรรทัดใหม่ปรากฏขึ้นซึ่งจำเป็นเพื่อสะท้อนจำนวนค่าธรรมเนียมการค้า (บรรทัด 265, 266 และ 267) ซึ่งช่วยให้คุณลดฐานที่ต้องเสียภาษีตามจำนวนเงิน (สิทธิ์ในการลดฐานที่ต้องเสียภาษีสำหรับภาษีเงินได้ ก่อตั้งขึ้นตั้งแต่ปี 2558 แต่ไม่รวมอยู่ในการประกาศบรรทัดที่เกี่ยวข้องเพื่อแสดงจำนวนค่าธรรมเนียมการซื้อขาย)

- มีป้ายปรากฏขึ้นสำหรับองค์กรผู้เสียภาษีที่มีอัตราภาษีลดลง 13.5%

- เอกสารที่ 8 ปรากฏขึ้นซึ่งจำเป็นต้องสะท้อนรายได้และค่าใช้จ่ายขององค์กรผู้เสียภาษีซึ่งปรับภาษีกำไรอย่างอิสระ (ในกรณีที่องค์กรประเมินภาษีกำไรต่ำไป เอกสารนี้จะต้องระบุการปรับเปลี่ยนทั้งหมดที่ทำ)

- เอกสารที่ 9 ปรากฏขึ้นซึ่งจะต้องสะท้อนถึงภาษีเงินได้ของสาขาขององค์กรต่างประเทศหรือองค์กรที่มีการควบคุมจากต่างประเทศตามมาตรา 25.13 ของรหัสภาษีของสหพันธรัฐรัสเซีย

- ตอนนี้ 3% ถูกโอนไปยังงบประมาณของรัฐบาลกลาง และ 17% ไปยังงบประมาณภูมิภาค (ก่อนหน้านี้เปอร์เซ็นต์คือ 2 และ 18)

คำประกาศปี 2017 ประกอบด้วยเอกสาร 35 แผ่น แต่องค์กรผู้เสียภาษีส่วนใหญ่มีสิทธิ์กรอกเพียง 5 แผ่นเท่านั้น

คำแนะนำในการกรอกคำประกาศ: หน้าชื่อเรื่อง

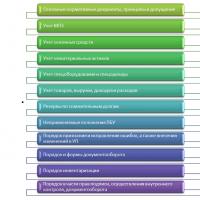

จุดสำคัญ: ก่อนที่คุณจะเริ่มกรอกคำประกาศ สิ่งสำคัญคือต้องทราบขั้นตอนการกรอก: หน้าชื่อเรื่อง – > ภาคผนวกของแผ่นงาน 2 – > แผ่นงาน 3 – แผ่นงาน 9 (หากองค์กรดำเนินการดำเนินการที่ระบุไว้ในแผ่นงานเหล่านี้ ) – > แผ่นงาน 2 – > ส่วนที่ 1

การกรอกหน้าชื่อเรื่อง:

- ข้อมูลเกี่ยวกับองค์กร:

- ชื่อ,

- ตกลง

- ไอเอ็นเอ็น/เคพีพี

- รายละเอียดการติดต่อ (โทรศัพท์)

เส้นประวางอยู่ในบรรทัดว่าง

- ข้อมูลเกี่ยวกับบริการภาษีของรัฐบาลกลาง (ชื่อและที่อยู่) ที่คุณส่งคำประกาศ

- รหัสงวดภาษีและปีรอบระยะเวลารายงาน สำหรับองค์กรที่ส่งรายงานรายไตรมาส จะใช้รหัสต่อไปนี้:

21 – ฉันไตรมาส;

31 – ไตรมาสที่สอง;

33 – 9 เดือน;

- รหัสสำหรับองค์กรที่ชำระเงินล่วงหน้าทุกเดือน: 35-46;

- ในเซลล์ " ณ ตำแหน่ง (การบัญชี) (รหัส)" จำเป็นต้องระบุรหัสที่ช่วยให้คุณค้นหาว่า บริษัท กำลังยื่นคำประกาศในระดับใด (ตัวอย่างเช่นรหัส 214 - " ณ ตำแหน่งของรัสเซีย องค์กรที่ไม่ใช่ผู้เสียภาษีรายใหญ่ที่สุด”);

- หากมีการส่งการประกาศเป็นครั้งแรกในรอบระยะเวลาหนึ่ง เซลล์ "หมายเลขการปรับปรุง" ควรเป็น "0" เมื่อมีการเปลี่ยนแปลงในการประกาศในภายหลัง ค่าของเซลล์นี้จะเปลี่ยนจาก "001" เป็นต้นไป

- ในเซลล์“ ณ ตำแหน่ง (การบัญชี) (รหัส)” มีการป้อนรหัสที่ช่วยให้คุณกำหนดได้ว่าองค์กรกำลังยื่นคำประกาศในความสามารถใด (ตัวอย่างเช่นรหัส 214 -“ ณ ตำแหน่งขององค์กรรัสเซียที่ไม่ใช่ ผู้เสียภาษีรายใหญ่ที่สุด”)

- ส่วนกลางของหน้าชื่อเรื่องระบุจำนวนหน้าในการประกาศและวันที่

- เมื่อส่งคำประกาศผ่านตัวแทนหรือผู้รับมอบฉันทะจะต้องกรอกข้อมูลเกี่ยวกับเขา

คำแนะนำในการกรอกคำประกาศ: ส่วนที่ 1

ส่วนย่อย 1.1:

- กรอกบรรทัด "010" ซึ่งระบุรหัส OKTMO, KBK ระบุในบรรทัด "030" (สำหรับงบประมาณของรัฐบาลกลาง) และ "060" (สำหรับงบประมาณภูมิภาค)

- บรรทัด "040" และ "070" มีจำนวนภาษีเพิ่มเติมที่ต้องชำระสำหรับงบประมาณของรัฐบาลกลางและภูมิภาคตามลำดับ

ส่วนย่อย 1.2:

- ออกแบบมาสำหรับบริษัทที่ชำระเงินล่วงหน้าเป็นรายเดือน

- ในเซลล์ "001" ต้องกำหนดไตรมาส ในกรณีของเราคือ "03"

- บรรทัดที่ 110-140 ระบุการชำระเงินล่วงหน้าสำหรับงวดที่หนึ่ง สอง และสามสำหรับงบประมาณของรัฐบาลกลาง และบรรทัดที่ 220-240 สำหรับงบประมาณภูมิภาค

ส่วนย่อย 1.3:

- มีไว้สำหรับบริษัทที่ได้รับเงินปันผล

- ในเซลล์ "ประเภทการชำระเงิน" (บรรทัด "010") ป้อนค่า "1"

- ในบรรทัด "020" และ "030" รหัส OKTMO และ KBK ถูกป้อน

- บรรทัด 01-21 ระบุกำหนดเวลาชำระภาษี

- คอลัมน์ในบรรทัด "040" ระบุจำนวนภาษีที่ชำระในช่วงเวลาที่เกี่ยวข้อง

คำแนะนำในการกรอกคำประกาศ: เอกสารแนบในแผ่นงาน 2

เป็นเรื่องปกติที่จะเริ่มกรอกประกาศจากภาคผนวกที่ 3 ถึงแผ่นงาน 2 เนื่องจากข้อมูลที่ระบุในภาคผนวกนี้ช่วยให้คุณสามารถสะท้อนข้อมูลในภาคผนวกสองภาคก่อนหน้าได้อย่างถูกต้อง ซึ่งรวมถึงเหนือสิ่งอื่นใด ธุรกรรมเช่นการขายทรัพย์สินที่เสื่อมราคาหรือธุรกรรมเกี่ยวกับการโอนสิทธิเรียกร้อง (ภายใต้ข้อตกลงการโอน)

ภาคผนวก 1 ถึงแผ่นงาน 2:

- มีข้อมูลเกี่ยวกับรายได้ขององค์กรผู้เสียภาษีที่ได้รับในรอบระยะเวลารายงานจากกิจกรรมการขายและไม่ใช่การขาย

- บรรทัด 011-014 มีข้อมูลเกี่ยวกับรายได้จากการขาย

- บรรทัด 010 ระบุจำนวนรายได้จากการขายทั้งหมด

- บรรทัด 040 ทำซ้ำข้อมูลจากบรรทัด 010

- บรรทัด 101-106 สะท้อนถึงมูลค่าของรายได้ที่ไม่ได้ดำเนินการ

ภาคผนวก 2 ถึงแผ่นงาน 2:

- มีข้อมูลเกี่ยวกับค่าใช้จ่ายและความสูญเสียขององค์กรผู้เสียภาษีที่ได้รับในรอบระยะเวลารายงานอันเป็นผลมาจากกิจกรรมการขายและไม่ใช่การขาย

- บรรทัด 010-030 มีข้อมูลเกี่ยวกับค่าใช้จ่ายโดยตรงขององค์กร

- บรรทัด 040-041 มีข้อมูลเกี่ยวกับต้นทุนทางอ้อม

- ในบรรทัด 080-110 กรอกตามข้อมูลจากภาคผนวก 3 ถึงแผ่นที่ 2

- บรรทัด 200-206 มีข้อมูลเกี่ยวกับค่าใช้จ่ายที่ไม่ได้ดำเนินการ

ภาคผนวก 4 ของแผ่นงาน 2: หน้านี้มีข้อมูลเกี่ยวกับฐานภาษีโดยคำนึงถึงผลขาดทุนของปีก่อน ๆ อย่างไรก็ตามไม่จำเป็นต้องกรอกภาคผนวกนี้เป็นเวลา 9 เดือน (เฉพาะไตรมาสแรกและสำหรับปี)

ภาคผนวก 5 ของเอกสารที่ 2 มีไว้สำหรับองค์กรที่มีสาขา ในกรณีนี้ การคำนวณส่วนแบ่งของฐานภาษีที่อยู่ในสำนักงานใหญ่และสาขาอย่างถูกต้องเป็นสิ่งสำคัญ

ภาคผนวก 6 ของแผ่นงาน 2 กรอกโดยผู้เข้าร่วมของกลุ่มผู้เสียภาษีรวม

คำแนะนำในการกรอกคำประกาศ: แผ่นที่ 2

การกรอกแผ่นงาน 2 ขึ้นอยู่กับข้อมูลจากภาคผนวกในนั้น บรรทัด 010-050 มีข้อมูลเกี่ยวกับรายได้และค่าใช้จ่ายตามการคำนวณกำไรหรือขาดทุนขององค์กร

ข้อมูลจากบรรทัด 040 ของแอปพลิเคชัน 1 ซ้ำกันในบรรทัด 010 และในบรรทัด 020 - จากบรรทัด 100 ของแอปพลิเคชันเดียวกัน บรรทัด 030 และ 040 มีข้อมูลจากภาคผนวก 2

จุดสำคัญ: กำไร (ขาดทุน) ที่แสดงในบรรทัด 060 ควรคำนวณโดยใช้สูตรต่อไปนี้: ศิลปะ 060 = เซนต์ 010 + เซนต์ 020 – ศิลปะ 030 – ศิลปะ 040+ศิลปะ 050.

เมื่อได้รับการสูญเสียในบรรทัด 060 ค่าจะถูกระบุด้วยเครื่องหมายลบ

บรรทัด 100 มีผลการคำนวณฐานภาษี (โดยใช้สูตรจากการประกาศ) และบรรทัด 120 มีค่าของฐานภาษีสำหรับการคำนวณภาษีเงินได้ บรรทัดที่ 140-160 มีข้อมูลเกี่ยวกับอัตราภาษีเงินได้ รวมถึงอัตราของรัฐบาลกลางและระดับภูมิภาค บรรทัดที่ 190 และ 200 ระบุจำนวนภาษีเงินได้สำหรับงบประมาณของรัฐบาลกลางและระดับภูมิภาค ตามลำดับ

จุดสำคัญ: ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ส่งผลต่อการกำหนดวิธีการชำระเงินล่วงหน้า บรรทัดที่ 210-230 (รวมสำหรับงบประมาณของรัฐบาลกลางและภูมิภาค) มีข้อมูลเกี่ยวกับความก้าวหน้าในช่วงเวลาการรายงาน (สะสม) และโดยเฉพาะสำหรับกรณีที่กล่าวถึงในบทความ - สำหรับ 9 เดือนของปี 2560 และตั้งแต่เดือนมกราคมถึงกันยายน 2560

การชำระเงินล่วงหน้า 9 เดือนของปี 2560 ในบรรทัด 210-230 ระบุผลลัพธ์ของจำนวนศิลปะ 180+อาร์ต 290 แผ่นที่ 2 ของการประกาศสำหรับรอบระยะเวลาการรายงานก่อนหน้า (สำหรับครึ่งแรกของปี 2560)

ระบุการชำระเงินล่วงหน้าที่ชำระเป็นรายเดือน: ในบรรทัดที่ 210-230 ผลลัพธ์ของจำนวนเงินที่ชำระล่วงหน้าตั้งแต่เดือนมกราคมถึงเดือนสิงหาคมจะแสดงในบรรทัดที่ 180-200 จากการประกาศในเดือนสิงหาคม 2560

- การจ่ายเงินมากเกินไปจะแสดงในบรรทัด 280-281

- ความก้าวหน้าสำหรับไตรมาสถัดไปสะท้อนให้เห็นในบรรทัด 290-240

- จำนวนภาษีที่ต้องชำระแสดงอยู่ในส่วนที่ 1

บทลงโทษสำหรับการไม่ยื่นคำแถลง ชี้แจงเรื่องการเบิกจ่ายภาษีเงินได้ล่วงหน้า

ความรับผิดในการบริหารเกิดขึ้นหลังจากการละเมิดกำหนดเวลาในการส่งคำประกาศไปยังหน่วยงานด้านภาษีหรือความล้มเหลวในการส่งเอกสารนี้ เจ้าหน้าที่ (ตามคำตัดสินของศาล) จะต้องเสียค่าปรับ 300 ถึง 500 รูเบิล และองค์กรต้องเสียค่าปรับ 1/20 ของจำนวนภาษีในช่วงระยะเวลาที่ล่าช้า และ ค่าปรับกำหนดไว้ในช่วงตั้งแต่ 1,000 รูเบิลถึง 30% ของจำนวนภาษี .

หากความล่าช้ามากกว่า 180 วันทำการ ค่าปรับสำหรับแต่ละเดือนถัดไปจะถูกกำหนดไว้ที่ 1/10 ของจำนวนภาษี ความรับผิดด้านการบริหารอาจตามมาแม้ว่าจะล่าช้าไปหนึ่งวันเมื่อยื่นคำประกาศ "ศูนย์"

สำหรับการชำระเงินล่วงหน้า: การจ่ายเงินล่วงหน้ารายไตรมาสสามารถทำได้เฉพาะสำหรับองค์กรที่มีรายได้รวมไม่เกินเฉลี่ย 15 ล้านรูเบิลต่อไตรมาส องค์กรอื่นต้องจ่ายเงินล่วงหน้าเป็นรายเดือน สำหรับองค์กรที่สร้างขึ้นใหม่ สามารถชำระเงินล่วงหน้ารายไตรมาสได้

ข้อผิดพลาดที่พบบ่อยที่สุดในการประกาศ

- ข้อผิดพลาดในรหัสช่วงเวลา: สำหรับรายงานรายไตรมาส สิ่งสำคัญคือต้องระบุ "31" สำหรับรายงานรายเดือน "40" ตัวอย่างของข้อผิดพลาด: เมื่อส่งรายงานรายครึ่งปีให้ป้อนรหัส 34 (สำหรับปี) ข้อผิดพลาดที่เกิดขึ้น: เจ้าหน้าที่ภาษีอาจตัดสินใจว่าไม่ได้ส่งการรายงานสำหรับงวดนั้นซึ่งอาจนำไปสู่การบล็อกบัญชีขององค์กร

- ข้อผิดพลาดในความก้าวหน้า: การสะท้อนที่ไม่ถูกต้องในบรรทัด 210 ของความก้าวหน้าขององค์กร ตัวอย่างของข้อผิดพลาด: องค์กรต่างๆ สรุปตัวบ่งชี้ที่ไม่จำเป็นในบรรทัดที่ 210 ดังนั้นจึงเพิ่มความก้าวหน้า ข้อผิดพลาดคืออะไร: องค์กรแสดงการชำระภาษีมากเกินไป

- ข้อผิดพลาดในการประกาศครึ่งปีเกี่ยวกับรายได้และค่าใช้จ่ายที่ผ่านมา: ควรระบุข้อผิดพลาดในปี 2559 ในบรรทัด 200 และ 401 ของภาคผนวก 2 อย่างไรก็ตามบางองค์กรสะท้อนถึงการสูญเสียในบรรทัด 301 ข้อผิดพลาดที่เกิดขึ้นคืออะไร: ผู้ตรวจสอบภาษีของรัฐบาลกลาง ฝ่ายบริการระบุข้อผิดพลาดจะขอคำอธิบายการประกาศหรือการชี้แจง

ตั้งแต่เดือนธันวาคม 2559 แบบฟอร์มการประกาศภาษีเงินได้ใหม่มีผลใช้บังคับการเปลี่ยนแปลงที่จำเป็นเนื่องจากนวัตกรรมในช่วงไม่กี่ปีที่ผ่านมา เราเสนอให้ดาวน์โหลดบทความฟรีในรูปแบบ Excel แบบฟอร์มประกาศใหม่และตัวอย่างที่กรอกแล้วสำหรับปี 2559

ควรกรอกแบบฟอร์มใหม่โดยเริ่มตั้งแต่การรายงานประจำปี 2559 กำหนดส่งผลงานคือวันที่ 28 มีนาคม 2017 ไม่มีการเลื่อนเนื่องจากวันที่นี้ตรงกับวันทำการ กำหนดเวลาในการส่งรายงานสำหรับรอบระยะเวลารายงานคือภายใน 28 วันนับจากวันสิ้นสุดรอบระยะเวลา

คำสั่งแนะนำรูปแบบการประกาศกำไรใหม่สำหรับปี 2560 คือ MMV-7-3/572@ ลงวันที่ 10/19/59

ต้องส่งคำชี้แจงไปยัง Federal Tax Service โดยพิจารณาจากผลลัพธ์ของแต่ละช่วงเวลาที่รับรู้เป็นการรายงานหรือภาษีที่เกี่ยวข้องกับภาษีเงินได้ (ไตรมาส, 6, 9 และ 12 เดือน) วิธีการยื่นคือวิธีใดก็ได้ หากมีพนักงานโดยเฉลี่ยน้อยกว่า 100 คน หากมีมากกว่านั้น ให้ส่งทางอิเล็กทรอนิกส์เท่านั้น คำสั่งดังกล่าวอนุมัติทั้งรูปแบบอิเล็กทรอนิกส์และกระดาษสำหรับการคืนภาษีเงินได้ที่จะแล้วเสร็จเริ่มในปี 2560

ด้านล่างนี้เราขอแนะนำให้ดาวน์โหลดแบบฟอร์มใหม่ในรูปแบบ Excel สามารถดาวน์โหลดแบบฟอร์มตัวอย่างปี 2559 ได้ฟรีที่ท้ายบทความ

แบบขอคืนภาษีเงินได้ใหม่ 2560 – .

การเปลี่ยนแปลงแบบฟอร์มประกาศใหม่ปี 2560

เพิ่มแผ่นงาน 08 และ 09 ใหม่ลงในแบบฟอร์มการคืนภาษีเงินได้ใหม่แล้ว ในตอนแรก ฐานภาษีเงินได้สำหรับธุรกรรมที่ได้รับการควบคุมจะถูกปรับปรุง ในวันที่สอง รายได้ของบุคคลที่ถูกควบคุมจะแสดงขึ้น นอกจากนี้ยังมีการปรับเปลี่ยนแผ่นงานและส่วนต่างๆ ที่มีอยู่ด้วย

การเปลี่ยนแปลงในแผ่น 02 ซึ่งกรอกเพื่อคำนวณภาษี:

- บรรทัด 090 ซึ่งก่อนหน้านี้กรอกโดยผู้รับผลประโยชน์จากเขตเศรษฐกิจพิเศษของภูมิภาคมากาดานถูกลบออก

- เพิ่ม p ยังไม่สามารถแนะนำได้เนื่องจากไม่มีกฎหมายของรัฐบาลกลางที่เกี่ยวข้องที่อนุญาตให้ดำเนินการดังกล่าว การจัดเก็บภาษีถือเป็นการลดหย่อนภาษีที่ต้องชำระ

- เพิ่มหน้า 250 และ 251 เพื่อให้ผู้เข้าร่วมโครงการลงทุนระดับภูมิภาคแล้วเสร็จ

- ลบหน้า 107 ซึ่งมีการปรับฐานสำหรับธุรกรรมที่ควบคุมโดยอิสระ เพื่อให้สอดคล้องกับการปรับเปลี่ยนดังกล่าว เราได้เพิ่มแผ่นงาน 07 ลงในแบบฟอร์มการประกาศแล้ว

การเปลี่ยนแปลงในภาคผนวก 2 ถึงแผ่น 02 ของแบบฟอร์มการประกาศใหม่ซึ่งแสดงค่าใช้จ่าย:

- เพิ่มรหัสผู้เสียภาษีใหม่แล้ว

- ลบหน้า 203 ซึ่งก่อนหน้านี้มีผลขาดทุนจากการใช้สิทธิเรียกร้องหนี้เนื่องจากการยกเลิกโอกาสดังกล่าวตั้งแต่ต้นปี 2558

การเปลี่ยนแปลงในภาคผนวก 3 ถึงแผ่นงาน 02:

- เพิ่มรหัสผู้เสียภาษีแล้ว

- บรรทัด 110,130,160,170 ถูกลบเนื่องจากการเปลี่ยนแปลงกฎหมายภาษีตั้งแต่ปี 2558

การเปลี่ยนแปลงในภาคผนวก 5 ถึงแผ่น 02 ของแบบฟอร์มการประกาศ:

- เพิ่มบรรทัด 051 เพื่อแสดงข้อมูลเกี่ยวกับภาษีในอัตราที่ลดลง

- เพิ่มบรรทัด 095,096,097 สำหรับการชำระค่าธรรมเนียมการค้าโดยผู้ชำระเงิน

ภาษีเงินได้เป็นหนึ่งในค่าธรรมเนียมที่สำคัญที่สุดซึ่งเติมเต็มงบประมาณของรัสเซีย ทุกปี นิติบุคคลจะจ่ายเปอร์เซ็นต์ของกำไรให้กับคลังโดยใช้ระบบภาษีทั่วไป โดยไม่ลืมชำระเงินล่วงหน้าทุกเดือนหรือทุกไตรมาส ผู้ชำระเงินรายงานต่อรัฐในรูปแบบการคืนภาษีสำหรับภาษีเงินได้ มาดูความซับซ้อนของการกรอกสำหรับไตรมาสที่ 1 ปี 2019 กัน

การคืนภาษีเงินได้ใช้กับใครบ้าง?

ตามมาตรา 246 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีจะส่งคำประกาศ:

- นิติบุคคลของรัสเซีย

- บริษัท ต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร

- บริษัทต่างชาติที่ได้รับรายได้จากแหล่งในสหพันธรัฐรัสเซีย

รอบระยะเวลาการรายงานภาษีเงินได้

การรายงานจะถูกส่งเป็นรายไตรมาส (หรือรายเดือน) และสิ้นปี ระยะเวลาการรายงาน:

- ไตรมาสที่ 1;

- ครึ่งปี;

- 9 เดือน;

กำไรถือเป็นยอดรวมตั้งแต่ต้นปี

กำหนดเวลาในการยื่นคำประกาศในปี 2562

ผู้เสียภาษีเงินได้แบ่งออกเป็นสองประเภท:

- ผู้ที่จ่ายเงินทดรองจ่ายเป็นรายไตรมาส

- ผู้ที่จ่ายเงินล่วงหน้าทุกเดือน

บริษัท ที่มีรายได้ในช่วง 4 ไตรมาสก่อนหน้าไม่เกิน 15 ล้านรูเบิล (ขีดจำกัดเพิ่มขึ้นในปี 2559 จาก 10 ล้านรูเบิล) มีสิทธิ์ส่งคำประกาศทุกไตรมาส บริษัทอื่นๆ จ่ายเงินล่วงหน้าเดือนละครั้งจากกำไรจริง ดังนั้นพวกเขาจึงกรอกรายงานทุกเดือน

ขอนำเสนอกำหนดเวลาในการยื่นแบบแสดงรายการภาษีเงินได้ปี 2562 ในรูปแบบตาราง

การรายงานรายไตรมาส

รายงานประจำเดือน

คำแนะนำในการกรอกแบบแสดงรายการภาษีเงินได้ปี 2562

แบบฟอร์มล่าสุดของการประกาศภาษีเงินได้ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 19 ตุลาคม 2016 N ММВ-7-3/ มีการเปลี่ยนแปลงที่สำคัญเมื่อเทียบกับแบบฟอร์มก่อนหน้าของการประกาศ ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ปี 2562 อยู่ในภาคผนวกของคำสั่ง

การคืนภาษีเงินได้ปัจจุบัน (คำแนะนำในการกรอกสำหรับไตรมาสที่ 1 ปี 2019 สะท้อนถึงข้อกำหนดเหล่านี้) ประกอบด้วย:

- หน้าชื่อเรื่อง (แผ่น 01);

- ส่วนย่อย 1.1 ของส่วนที่ 1;

- แผ่นที่ 02;

- ภาคผนวกหมายเลข 1 และหมายเลข 2 ถึงแผ่น 02

นี่เป็นส่วนที่จำเป็น

แอปพลิเคชันและเพจที่เหลือจะเสร็จสมบูรณ์หากตรงตามเงื่อนไขต่อไปนี้:

- ส่วนย่อย 1.2 และ 1.3 ของส่วนที่ 1;

- ภาคผนวกหมายเลข 3, หมายเลข 4, หมายเลข 5 ถึงแผ่น 02;

- แผ่นที่ 03, 04, 05, 06, 07, 08, 09;

- ภาคผนวกหมายเลข 1 และหมายเลข 2 ของคำประกาศ

ความแตกต่างที่สำคัญของการกรอกคำประกาศ

- หน้าชื่อเรื่องมีข้อมูลเกี่ยวกับองค์กร ผู้สืบทอดของบริษัทที่จัดโครงสร้างใหม่จะระบุหมายเลขประจำตัวผู้เสียภาษี (TIN) และ KPP ที่ได้รับมอบหมายก่อนการปรับโครงสร้างองค์กร รหัสของแบบฟอร์มการปรับโครงสร้างองค์กรและรหัสการชำระบัญชีระบุไว้ในภาคผนวกหมายเลข 1 ของขั้นตอนการกรอกคำประกาศ

- เอกสารเพิ่มเติม 2 แผ่น - 08 และ 09 เอกสาร 08 กรอกโดยองค์กรที่ได้ปรับ (ลด) ภาษีเงินได้เนื่องจากการใช้ราคาที่ต่ำกว่าตลาดในการทำธุรกรรมกับคู่สัญญาที่ขึ้นอยู่กับ ก่อนหน้านี้ข้อมูลนี้ถูกวางไว้ในภาคผนวก 1 ถึง l 02.

- เอกสาร 09 และภาคผนวก 1 มีวัตถุประสงค์เพื่อกรอกโดยผู้มีอำนาจควบคุมเมื่อทำการบัญชีรายได้ของบริษัทต่างประเทศที่ถูกควบคุม

- เอกสาร 02 มีช่องสำหรับรหัสผู้เสียภาษี รวมถึงรหัสผู้เสียภาษีใหม่ "6" ซึ่งระบุโดยผู้อยู่อาศัยในดินแดนที่มีการพัฒนาเศรษฐกิจและสังคมอย่างรวดเร็ว นอกจากนี้ยังมีรายการค่าธรรมเนียมการค้าซึ่งจะช่วยลดการชำระเงิน และช่องที่ผู้เข้าร่วมในโครงการลงทุนระดับภูมิภาคกรอกไว้

- แผ่นที่ 03 แสดงอัตราการจ่ายเงินปันผลปัจจุบันที่ 13% ในส่วน "B" ตอนนี้ป้อนรหัสต่อไปนี้ในช่องสำหรับประเภทรายได้:

- “1” - หากรายได้ถูกเก็บภาษีตามอัตราที่ระบุไว้ในย่อหน้า 1 ข้อ 4 ข้อ 284 รหัสภาษีของสหพันธรัฐรัสเซีย;

- “2” - หากรายได้ถูกเก็บภาษีตามอัตราที่ระบุไว้ในย่อหน้า 2 ข้อ 4 ข้อ 284 รหัสภาษีของสหพันธรัฐรัสเซีย

- แผ่นงานมีบรรทัดที่ 241 และ 242 เพื่อสะท้อนถึงการหักสำหรับการก่อตัวของทรัพย์สินสำหรับกิจกรรมตามกฎหมายและสำรองประกันภัย ไม่มีบรรทัดที่สะท้อนถึงการสูญเสีย - ปัจจุบันหรือยกยอดไปในอนาคต

- เพื่อสะท้อนถึงรายได้ที่ไม่ได้ดำเนินการหลังจากการปรับฐานภาษีด้วยตนเองสำหรับธุรกรรมที่ได้รับการควบคุม มีการจัดเตรียมเอกสาร 08 แยกต่างหาก

- ในภาคผนวก 2 ของแผ่นงานเดียวกันจะมีช่องสำหรับระบุรหัสผู้เสียภาษี

การประกาศกำไร (2019): การเติมทีละขั้นตอน

ลองดูตัวอย่างวิธีกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2562 ทีละบรรทัด

หน้าชื่อเรื่อง

หน้าชื่อเรื่องเต็มไปด้วยข้อมูลเกี่ยวกับองค์กร:

- ป้อน TIN, KPP ชื่อให้เต็ม เซลล์ว่างจะเต็มไปด้วยเครื่องหมายขีดกลางเสมอ

- เลขที่แก้ไข. หากมีการส่งการประกาศเป็นครั้งแรก ให้ป้อน 0 เมื่อทำการเปลี่ยนแปลงข้อมูล การประกาศที่อัปเดตแต่ละครั้งจะมีหมายเลข - 001, 002, 003 เป็นต้น

- รหัสงวดการรายงาน ขึ้นอยู่กับไตรมาสหรือเดือนที่ยื่นคำประกาศ เมื่อส่งรายงานประจำปี ผู้เสียภาษีที่ใช้ระบบการชำระเงินล่วงหน้าที่แตกต่างกันก็มีรหัสที่แตกต่างกันเช่นกัน

เมื่อชำระเงินรายไตรมาส:

เมื่อชำระเงินรายเดือน:

- รหัสหน่วยงานจัดเก็บภาษี การตรวจสอบแต่ละครั้งจะได้รับการกำหนดรหัส ระบุรหัสของ Federal Tax Service ที่คุณส่งรายงาน ใช้ตัวอย่างของผู้ตรวจระหว่างเขตของ Federal Tax Service ของรัสเซียหมายเลข 4 สำหรับเซนต์ปีเตอร์สเบิร์ก

- รหัส ณ สถานที่ลงทะเบียน

- รหัสประเภทของกิจกรรมทางเศรษฐกิจ ใช้ตัวอย่างของรหัส OKVED 52.24.1 - การขายปลีกผลิตภัณฑ์ขนมปังและเบเกอรี่

- ป้อนหมายเลขโทรศัพท์ ชื่อเต็มของผู้ชำระเงินหรือตัวแทน จำนวนแผ่นงาน และวันที่ส่งใบประกาศ

ส่วนที่ 1 หัวข้อย่อย 1.1

สำหรับตัวอย่างของเรา กรอกข้อมูลส่วนที่ 1 ทีละบรรทัด:

- 010 - รหัสเทศบาลที่บริษัทตั้งอยู่ คุณสามารถดูได้จากเอกสารอ้างอิงของเรา

- 030 และ 060 - ระบุ KBK สำหรับการโอนจำนวนเงินไปยังงบประมาณของรัฐบาลกลางและงบประมาณภูมิภาค สามารถดู KBK ได้

- 040 และ 070 - จำนวนเงินที่ต้องจ่ายเพิ่มเติมเมื่อสิ้นสุดรอบระยะเวลาการรายงาน (ภาษี) แบ่งตามงบประมาณ:

- ถึงงบประมาณของรัฐบาลกลาง - 60,000 รูเบิล (บรรทัด 040)

- ถึงงบประมาณภูมิภาค - 340,000 รูเบิล (บรรทัด 070)

ส่วนย่อย 1.2 ส่วนที่ 1

กรอกโดยผู้เสียภาษีเงินได้ที่จ่ายล่วงหน้าทุกเดือน สำหรับตัวอย่างของเรา เราไม่ได้ใช้มัน

หมวดย่อย 1.3 หมวดที่ 1 เงินปันผล

กรอกโดยบริษัทเมื่อจ่ายภาษีเงินได้จากเงินปันผล

แผ่นที่ 02 - การคำนวณภาษี

เอกสาร 02 ที่สมบูรณ์ของการประกาศจะแสดงจากจำนวนรายได้และค่าใช้จ่ายที่คำนวณฐานภาษี

ป้อนทีละบรรทัด:

- 010 - รวมรายได้จากการขายทั้งหมด

- 020 - รายได้ที่ไม่ได้ดำเนินการ (รวม)

- 030 - ต้นทุนที่เกี่ยวข้องกับการขาย

- 040 - ค่าใช้จ่ายที่ไม่ได้ดำเนินการ

- 050 - ความสูญเสียที่ไม่นำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี (กรอกถ้ามี)

- 060 - จำนวนกำไร (คำนวณตามบรรทัด: 010 + 020 - 030 - 040) ในตัวอย่างของเรายอดรวมคือ 5,000,000 รูเบิล

- 070 - รายได้ที่ไม่รวมอยู่ในกำไร (ถ้ามี)

- 080-110 - กรอกขึ้นอยู่กับลักษณะเฉพาะของกิจกรรมการมีรายได้ปลอดภาษีผลประโยชน์หรือการสูญเสีย

- 120 - ฐานภาษี

- 140-170 - อัตราภาษี (ควรคำนวณในอัตรา 3% และ 17%)

- 180 — จำนวนภาษี (เราระบุจำนวนเงินสำหรับปี ไม่ใช่จำนวนเงินที่ต้องชำระเพิ่มเติม)

- 190 - จำนวนงบประมาณของรัฐบาลกลาง

- 200 คือจำนวนภาษีสำหรับงบประมาณท้องถิ่น

เพื่อความต่อเนื่องของชีต 02 คุณต้องป้อนการชำระเงินล่วงหน้าของงวดก่อนหน้า ในช่วงเวลานี้ จะต้องชำระเงินเพิ่มเติม:

- 60,000 รูเบิล - สำหรับงบประมาณของรัฐบาลกลาง (บรรทัด 270)

- 340,000 รูเบิล - ตามงบประมาณของวิชา (บรรทัด 271)

ภาคผนวก 1 ถึงแผ่นงาน 02

ในภาคผนวก 1 ถึงแผ่นงาน 02 ให้ระบุรายละเอียดรายได้ของคุณเป็นรายบรรทัด:

- 010 - รายได้ทั้งหมดสำหรับรอบระยะเวลารายงาน

จากนั้นในรายละเอียด:

- 011 - รายได้จากการขายสินค้าที่ผลิตเอง

- 012 - รายได้จากการขายสินค้าที่ซื้อ

บรรทัดที่เหลือจะถูกกรอกหากตรงตามเงื่อนไข

- 040 - ผลรวมของรายได้จากการขายทั้งหมด

- 100 - รายได้ที่ไม่ได้ดำเนินการ

ภาคผนวก 2 ถึงแผ่นงาน 02

ภาคผนวก 2 ให้รายละเอียดเกี่ยวกับค่าใช้จ่าย

บรรทัด 010-030 กรอกโดยบริษัทที่ใช้วิธีการคงค้างเพื่อรับรู้รายได้และค่าใช้จ่ายเท่านั้น ด้วยวิธีเงินสด บรรทัดจะเว้นว่างไว้

- 010 - ค่าใช้จ่ายในการขายสินค้าที่ผลิตเอง

- 020 - ต้นทุนทางตรงที่เกี่ยวข้องกับการขายสินค้าขายส่งและขายปลีก

- 030 - ต้นทุนสินค้าที่ซื้อเพื่อขายต่อซึ่งเป็นส่วนหนึ่งของค่าใช้จ่าย

- 040 - ต้นทุนทางอ้อม (จำนวน) มีการระบุไว้โดยละเอียดในบรรทัดต่อไปนี้

สมมติว่าค่าใช้จ่ายทางอ้อมของ VESNA LLC ประกอบด้วยภาษีและการซื้อทรัพย์สินที่เสื่อมราคาเป็นเงินลงทุน:

- 041 - จำนวนภาษีและค่าธรรมเนียม

- 043 - ค่าใช้จ่ายในรูปแบบของการลงทุน 30% ของจำนวนเงิน

ช่องที่เหลือในกรณีของเรายังคงว่างเปล่า

- 080 - ค่าใช้จ่ายที่เกี่ยวข้องกับการขายสินทรัพย์ถาวร ได้แก่ มูลค่าคงเหลือ (เราถ่ายโอนข้อมูลจากบรรทัด 350 ของภาคผนวก 3 ไปยังแผ่นงาน 02)

- 130 - จำนวนค่าใช้จ่ายข้างต้น

ค่าเสื่อมราคาระบุไว้แยกต่างหาก:

- 131, 132 - จำนวนค่าเสื่อมราคาที่นำมาพิจารณาในรอบระยะเวลารายงาน

ช่องที่เหลือในภาคผนวก 2 ของการประกาศยังคงว่างเปล่าหากไม่มีเงื่อนไขในการกรอก

ภาคผนวก 3 ถึงแผ่น 02

ภาคผนวก 3 จัดทำขึ้นเฉพาะในกรณีที่องค์กรในช่วงระยะเวลารายงาน:

- ขายทรัพย์สินที่เสื่อมราคา

- ขายลูกหนี้คงค้าง

- แบกรับต้นทุนในการรักษาการผลิต

- มีรายได้หรือรายจ่ายตามสัญญาบริหารจัดการกองทรัสต์

- ขายที่ดินที่ซื้อในช่วงระยะเวลาตั้งแต่ 01/01/2550 ถึง 12/31/2554

กรอกบรรทัด:

- 010 - จำนวนยูนิตที่ขายได้

- 030 - รายได้จากการขาย

- 040 — มูลค่าคงเหลือ;

- 050 - กำไรซึ่งคำนวณเป็นส่วนต่างระหว่างรายได้และมูลค่าคงเหลือ

ต่อจากภาคผนวก 3 บรรทัดต่อไปนี้:

- 340 — รายได้ทั้งหมด (เราคัดลอกตัวบ่งชี้ของบรรทัด 030 เนื่องจากช่องที่เหลือว่างเปล่า)

- 350 - ค่าใช้จ่าย (เราคัดลอกตัวบ่งชี้ของบรรทัด 040 เนื่องจากฟิลด์ที่เหลือว่างเปล่า)

คุณสมบัติของการกรอกคำประกาศที่อัปเดต

จำเป็นต้องมีการประกาศที่อัปเดตหากพบข้อผิดพลาดในการคำนวณและไม่สามารถคำนวณภาษีเงินได้ได้อย่างถูกต้องในครั้งแรก ประกาศที่แก้ไขเพิ่มเติมระบุจำนวนเงินโดยคำนึงถึงข้อผิดพลาดที่ตรวจพบ หากประเมินจำนวนภาษีต่ำเกินไปในระหว่างการคำนวณครั้งแรก คุณจะต้องจ่ายส่วนต่างให้กับงบประมาณและโอนค่าปรับพร้อมกับส่ง "คำชี้แจง"

ดาวน์โหลด ตัวอย่างการขอคืนภาษีสำหรับภาษีเงินได้นิติบุคคล ปี 2562

แบบฟอร์มแจ้งกำไรในรูปแบบ pdf

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2562

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้ ไตรมาสที่ 1 ปี 2562 ทางออนไลน์

คุณสามารถกรอกประกาศในบริการออนไลน์บนเว็บไซต์ของผู้พัฒนาซอฟต์แวร์การบัญชี - My Business, Kontur, Nebo และอื่น ๆ บางเว็บไซต์อนุญาตให้คุณทำสิ่งนี้ได้อย่างอิสระ แต่โดยปกติแล้วบริการจะต้องเสียค่าธรรมเนียมเล็กน้อย (สูงถึง 1,000 รูเบิล)