Новый классификатор-справочник окоф. Коды окоф для офисной электроники Амортизационная группа по окоф

Что такое ОКОФ? Понятие Общероссийского классификатора основных фондов знакомо всем специалистам, отвечающим по работе за учет объектов предприятия. ОКОФ разрабатывался для системной работы с фондами или, что в этом случае то же самое, основными средствами (ОС). При его составлении учитывались стандарты и принципы бухгалтерского, статистического и международного учета.

Как это работает? Все предприятия в процессе деятельности, так или иначе, приобретают и используют ОС. Каждой приобретенной единице имущества присваивается индивидуальная амортизационная группа. Срок списания, то есть использования ОС, зависит от кода амортизационной группы, им присвоенной. Это значит, что стоимость ОС согласно ОКОФ будет списываться на расходы в течение определенного срока, установленного предприятием.

Для отнесения объектов владения к определенным амортизационным группам ОС до 01.01.2017 в учете использовался классификатор № 359, утвержденный Госстандартом в 1994 году. Документ был очень объемный, поэтому был неудобен в использовании. Он применялся более 20 лет и постоянно претерпевал корректировки. Несмотря на это справочник ОКОФ утратил свою актуальность, а многие определения и признаки классификации ОС устарели. Поэтому 1 января 2017 года в обращение был введен новый.

Основные изменения в ОКОФ

Новейшая справочная система ОКОФ, вошедшая в действие в 2017 году, претерпела серьезные доработки и изменения по сравнению с прошлой. Она разрабатывалась с ориентировкой на международные системы учета: при разработке учитывались коды экономической деятельности предприятий (ОКПД), изменился состав амортизационных групп, срок списания ОС. Ключевые изменения нового ОКОФ коснулись структуры кодов – вместо девяти знаков коды теперь состоят из двенадцати, и состава семи обобщающих групп.

Первые 3 цифры ОКОФ обозначают принадлежность к основной группе основных фондов, а остальные – к ОКПД2 по КПЕС 2008 (к видам деятельности).

Основные коды ОКОФ

- 100/Жилые здания, помещения;

- 200/Здания, кроме жилых, сооружения;

- 300/Машины и оборудование, а также. хозяйственный инвентарь, и другие объекты;

- 400/Системы вооружений;

- 500/Культивируемые биологические ресурсы;

- 600/Расходы на передачу прав собственности на непроизведенные активы 700/Объекты интеллектуальной собственности.

В каждой группе созданы подгруппы и каждому ОС присвоен определенный код ОКОФ.

Переход на новый ОКОФ в 2017 году

При вводе в эксплуатацию ОС, приобретенных в 2017 году, предприятиям следует обязательно применять новый ОКОФ. Менять принцип ведения учета ОС, приобретенных до 1 января 2017 года, наоборот – не следует. Учитывая амортизацию по введенным в эксплуатацию ОС до 2017 года, следует придерживаться прежнего порядка, то есть не менять ранее установленный срок списания.

Для комфортного перехода на новый ОКОФ в обозначенные сроки следует придерживаться Приказа Росстандарта № 458 от 21 апреля 2016 года. В документе представлена сравнительная таблица «старых» и «новых» объектов ОС и так называемые «переходные ключи». Вся информация представлена в виде таблицы, с помощью которой можно легко подобрать новую кодировку для ОС.

В таблице обозначены все позиции, которые на данный момент не включены в состав основных фондов, т.е. на которые не надо начислять амортизацию и переводить в ОС.

В новом ОКОФ многие объекты, которые ранее использовались как ОС, и по которым начислялась амортизация, теперь так не классифицируются. Действия с такими фондами следующие:

- Уточняем правильность указания старого кода ОКОФ, действующего до 2017 года;

- Устанавливаем новый код ОКОФ, используя таблицу ключей перехода (Приказ № 458);

- Вносим информацию в инвентарные карточки ОС и помечаем, что применение начинается с 1 января 2017 года. На имущество, введенное в действие до 2017 года, делать переквалификацию не следует, требуется только изменить кодовые значения.

- Если по новому порядку имущество относится к материально-производственным запасам, то его следует также переводить. Но это, в свою очередь, также касается только объектов, которые поступили на предприятие с начала 2017 года. Введенные в эксплуатацию ранее, но удовлетворяющие данным критериям ОС, переводить в МПЗ не следует.

- Выбираем новую амортизационную группу для ОС, поставленных на учет позднее 31 декабря 2016 года. Срок службы объектов, поставленных до 1 января 2017 года, не меняется. При отсутствии подходящего кода следует подобрать значение более высокого уровня.

Загрузка классификатора ОКОФ для 1С 8.3 и 8.2

С 01.01.2017 предприятиями применяется и «старый», и «новый» ОКОФ. «Старый» ОКОФ уже загружен в программу 1С и используется в работе, но по всем вновь вводимым ОС в 2017 году используется ОКОФ с новыми сроками использования. Для правильной работы с ОС нам надо загрузить и перейти на новый ОКОФ в 1С.

Как загрузить ОКОФ в 1С

Рассмотрим загрузку классификатора ОКОФ в программу 1С на примере.

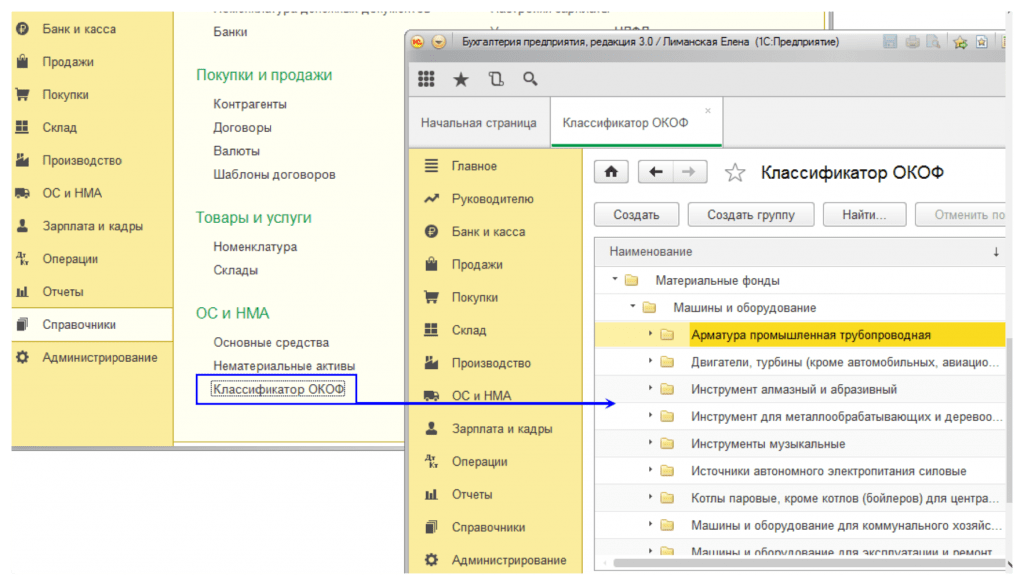

Чтобы обновить ОКОФ в 1С Бухгалтерия 8.3, заходим в «Справочники» в разделе «Основные средства» и находим нужный документ.

Если на экране не отображается справочник «Классификатор ОКОФ» следует добавить его в меню, воспользовавшись настройками (кнопка настроек представлена в виде шестеренок).

Открывается меню с выбором действий, из которых мы выбираем настройку навигации.

На экране настройки панели навигации выбираем «Классификатор ОКОФ», жмем «Добавить», а затем – «ОК».

В результате в «Справочниках», в «ОС и НМА» на экране отобразится искомый «Классификатор ОКОФ».

Программа предлагает открыть файл для загрузки.

Для загрузки файла обновлений ОКОФ в 1С 8.2 выбираем документ, предварительно скаченный и сохраненный на компьютере.

Кликаем на него, и программа 1С начинает загрузку файла.

На экране появляется сообщение:

После того как сообщение с экрана исчезнет, можно переходить к загрузке файла в программу. Для этого в нижнем правом углу нажимаем «Загрузить».

В финале загрузки на экране появится «Загрузка завершена», и автоматически отобразится актуальный «Классификатора ОКОФ».

Новые ОКОФ в 1С с 2017 года для ОС

Рассмотрим на примере, как выбрать новый код ОКОФ для ОС.

При заполнении карточки ОС в программе, код ОКОФ заполняется в пустом поле.

Заполняя код ОКОФ в карточке, можно выбрать информацию из двух различных справочников: «Классификатор ОКОФ», актуальный до 01.01.2017, и «Классификатор ОКОФ», вступивший в силу после этого срока.

Выбираем в классификаторе ОКОФ 2017 года нужную группу амортизации.

Записываем данные и проводим карточку ОС.

Обновление ОКОФ в 1С

Чтобы обновить классификатор, опять зайдем в «Справочники» и выберем «Классификатор ОКОФ».

В Классификаторе и нажимаем «Загрузить классификатор».

Открывается окошко для обновления с комментариями.

Открываем файл с обновлениями, который предварительно скачали и сохранили на компьютере.

Наводим курсор на файл, и начинается загрузка обновления ОКОФ в 1С 8.3.

На мониторе отображаются группы ОКОФ, которые планируем обновить. Отмечаем их, жмем «Загрузить» и ждем окончания загрузки. Программа выведет информацию об окончании загрузки на экран.

Обновление ОКОФ в 1С завершено.

С 1 января 2017 года начинает действовать новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008). Это часть Единой системы кодирования и классификации социальной и технико-экономической информации в России.

ОКОФ – основной классификатор основных средств (основных фондов) в России. К объектам основных средств в учреждениях госсектора, согласно Приказу Минфина России от 01.12.2010 N 157н , относят материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг).

В этой статье мы разберемся, что такое ОКОФ и для чего он нужен.

Как выглядит ОКОФ?

В ОКОФ принята следующая структура кода: ХХХ.ХХ.ХХ.ХХ.ХХХ. Первые три знака соответствуют коду вида основных фондов. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008). Они могут состоять из двух-девяти знаков, это зависит от длины кода в ОКПД2 .

Когда позиции из ОКПД2 включаются в ОКОФ, должен образоваться объект классификации, который можно использовать в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ их нужно классифицировать по-другому, четвертый и пятый знаки кода ОКОФ имеют значение 0.

ОКОФ в 2017 году

Одновременно с новым ОКОФ вступит в силу новая редакция Классификации основных средств. Это означает, что с 1 января 2017 организации будут определять амортизационные группы и сроки амортизации для основных средств по новому классификатору.

Хорошая новость в том, что принципы расчета амортизации основных средств, которые уже введены в эксплуатацию, останутся без изменений. Новые правила будут распространяться только на те основные средства, которые вновь вводят в эксплуатацию.

Старые и новые коды ОКОФ можно сравнить в Приказе Росстандарта №458 от 21 апреля 2016 .

Обязательность применения ОКОФ для целей бухгалтерского (бюджетного) учета в настоящее время установлена в Приказе Минфина РФ от 1 декабря 2010 г. N 157н . Согласно пунктам 45, 53 и 67, в целях бухгалтерского (бюджетного) учета государственные (муниципальные) учреждения группируют основные средства и нематериальные активы по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

На что обратить внимание в новом году?

Следует обратить внимание, что некоторые позиции исчезли из старого классификатора, а в новом их заменили обобщающими понятиями. Например,группировка в ОК 013-2014 с кодом 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» содержит большинство основных средств, числящихся в ОК 013-94 в подразделах 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный» и 19 0000000 «Прочие материальные основные фонды».

Стоит отметить, что многие основные фонды, которые числятся в одной группе, следует относить совсем к другой (с иным названием, обозначением). Например, отдельной группировки для основных фондов из ОК 013-2014 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» в ОК 013-94 нет, некоторые позиции сейчас входят в подраздел 14 0000000 «Машины и оборудование».

Также нет отдельной группировки для основных фондов из ОК 013-2014 400 «Системы вооружений». В старом ОКОФ некоторые позиции находятся в подразделах 14 0000000 «Машины и оборудование» и 15 0000000 «Средства транспортные».

Кроме того в ОК 013-2014 есть группировка 600 «Расходы на передачу прав собственности на непроизведенные активы», для которой нет соответствующей группировки в ОК 013-94.

Отдельные объекты имущества, которые входят в действующий ОКОФ, с 2017 года основными фондами считаться не будут. Проверить это можно в переходном ключе .

Подытожим. Для объектов, которые ввели в эксплуатацию с 1 января 2017 года, амортизационные группы и сроки полезного использования нужно будет отражать по новому ОКОФ. В Классификации найдите нужную амортизационную группу по коду, который совпадает с кодом объекта из ОКОФ. Срок полезного использования определите по амортизационной группе, в которую входит объект.

Мы подготовили для Вас видеоролик "Замена кодов по ОКОФ у ОС, принятых на учет до 01.01.2017 в программе 1С: БГУ 8"

Статья подготовлена

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете , чтобы первыми узнавать о новых полезных публикациях.

Правительство утвердило новую Классификацию основных средств

, по которой надо определять срок амортизации в налоговом учете

(постановление Правительства РФ от 7 июля 2016 г. № 640).

Специалисты ФНС сообщают, что с 1 января 2017 года компании будут определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых . Поправки в действующую классификацию ОС были внесены постановлением Правительства РФ от 07.07.2016 № 640 и обусловлены переходом на новый классификатор ОКОФ (Общероссийский Классификатор Основных Фондов).

Справка:

Действуйщий ОКОФ - ОК 013-94

.

Новый (с 01.01.2017) ОКОФ - ОК 013-2014 (СНС 2008)

.

В ФНС отмечают, что поправки в «амортизационную» классификацию ОС изменили не только коды, но и состав ряда амортизационных групп. Вместе с тем, подобные изменения не обязывают пересчитывать норму амортизации, если по новой классификации основное средство оказалось в другой амортизационной группе, и у него изменился срок полезного использования. Для уже введенных объектов сроки остаются прежними. При этом по ОС, которые будут введены в эксплуатацию с 1 января 2017 года, необходимо будет ориентироваться уже на новые сроки службы, отмечается в информационном сообщении на сайте ФНС РФ. В сообщении также отмечается, что в инвентарных карточках ОС-6 можно не исправлять старые коды ОКОФ на новые.

Как перейти со старых кодов на новые

РОССТАНДАРТ утвердил прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов (ОКОФ). Прямой переходный ключ - это таблица, в которой приведены коды и наименования позиций старого и нового классификаторов. При этом каждой позиции старого классификатора соответствует одна или несколько позиций нового классификатора. Обратный переходный ключ от нового классификатора к старому тоже представлен в виде таблицы. В ней приведены коды и наименования позиций нового и старого классификаторов. В переходном ключе каждой позиции нового классификатора устанавливается соответствие одной или нескольким позициям старого классификатора. В переходном ключе указано , какие коды действующего ОКОФ соответствуют кодам, которые будут применяться с 2017 года, а для каких новых кодов соответствий нет.Ссылки на документы ОКОФ:

1. Источник - КонсультантПлюс:2. Источник -

- ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ОСНОВНЫХ ФОНДОВ ОК 013-2014 (СНС 2008)

- Прямой

переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)- Обратный

переходный ключ от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94

Наименование: Общероссийский классификатор основных фондов Аббревиатура: ОКОФ Обозначение: ОК 013-2014 (СНС 2008) По-английски: Russian classification of fixed assets Ответственный: Росстехрегулирование Основание: Приказ Росстандарта от 12.12.2014 №2018-ст Дата введения: 01.01.2017 Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым) Последнее изменение: № 5, действует с 1 июля 2018 г Основание изменения: Приказ Росстандарта от 08.05.2018 №225-ст Принят взамен ОКОФ ОК 013-94 .

Гармонизация ОКОФ с СНС 2008

ОКОФ ОК 013-2014 разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка. Это означает, что новый ОКОФ, введённый в действие 1 января 2017 года, использует классификацию основных фондов, принятую в международной практике. Ниже приведена таблица соответствия кодов ОКОФ и обозначений СНС 2008.

| СНС 2008 | ОКОФ | ||

|---|---|---|---|

| Обозначение | Код | Наименование видов основных фондов | |

| AN111 | Жилые здания | 100 100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230 230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 310.00.00.00.000 | Транспортные средства |

| AN1132 | 320 320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | |

| AN1133 | Другие машины и оборудование | 330 330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 400.00.00.00 | Системы вооружений |

| AN115 | 500 500.00.00.00.000 | Культивируемые биологические ресурсы | |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | 710 710.00.00.00 | Научные исследования и разработки | |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732 732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 790.00.00.00 | Другие объекты интеллектуальной собственности |

Амортизационные группы

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

с изменениями от 14.05.2018

С 1 января 2017 года действует новый Общероссийский классификатор основных фондов – ОКОФ ОК 013-2014 (СНС 2008) , утвержденный приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 года №2018-ст . Он пришел на смену действовавшему ранее Общероссийскому классификатору основных фондов ОК 013-94 (далее, соответственно, новый ОКОФ и старый ОКОФ).

В этой статье мы расскажем об учете основных средств при помощи «нового» ОКОФ, а также затронем вопросы налогового учета.

Новый ОКОФ и основные средства, принятые к учету до 1 января 2017 года

Материальные ценности, принятые к бухгалтерскому учету в составе основных средств до 1 января 2017 года, следует группировать в соответствии с ОКОФ ОК 013-94 и сроком полезного использования указанных объектов, который установлен положениями постановления Правительства РФ от 01.01.2002 №1 (в редакции до 1 января 2017).

Обратите внимание: с введением нового ОКОФ в переходный период между финансовыми годами нельзя переносить остатки основных средств, принятых на учет до 1 января 2017 года, на другие группы имущества, а также пересчитывать амортизацию.

Новый ОКОФ и основные средства, принятые к учету после 1 января 2017 года

Группировка объектов основных средств, которые принимаются к учету с 1 января 2017 года, должна соответствовать новому ОКОФ, а сроки полезного использования – постановлению Правительства РФ от 1 января 2002 года №1 (в редакции после 1 января 2017 года) .

Отметим, что искать в новом ОКОФ объекты, аналогичные прежним, не рекомендуется, так как степень детализации объектов классифицирования изменилась. Так, в новом ОКОФ группировка объектов, преимущественно, укрупнена, в результате чего происходит «перетасовка» объектов по амортизационным группам.

Приведем пример: в соответствии с Инструкцией №157н материальные ценности относятся к составу основных средств. Однако в новом ОКОФ они не поименованы и поэтому принимаются к учету как основные средства с группировкой из старого ОКОФ (письма Минфина России от 27 декабря 2016 года №02-07-08/78243 и от 30 декабря 2016 №02-08-07/79584).

Новый ОКОФ в целях налогового учета

В настоящее время амортизационную группы нужно определять в зависимости от того, когда основное средство введено в эксплуатацию: до 1 января 2017 года или после. В первом случае, если амортизационная группа, к которой отнесен объект основного средства, отлична от новой налоговой классификации, переводить объект в эту группу не нужно, как и пересматривать первоначальный или остаточный срока полезного использования.

Если основное средство ввели в эксплуатацию после 1 января 2017 года, при отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации. Если это невозможно, следует действовать по аналогии с ранее применявшейся классификацией.

Подход к классификации таких объектов по амортизационным группам выбирает профильная комиссия. Решение о подходе нужно закрепить в учетной политике для целей налогообложения.

Как выбирать коды по новому ОКОФ?

Рассмотрим пример: учреждение приобрело источник питания. До 1 января 2017 года в бухгалтерском учете этот актив учитывался в составе основных средств со старым кодом ОКОФ 14 3222182. В прямом переходном ключе указано, что источники питания не являются основными фондами, а в новом ОКОФ кода для данного имущества не предусмотрено.

Однако это не значит, что в 2017 году следует перевести источник питания в состав материальных запасов. В ситуации, если источник питания принимается к учету после 1 января 2017 года, его следует принять к учету и ввести в эксплуатацию в соответствии с положениями Инструкции №157н и группировкой по ОКОФ ОК 013-94 .

Многие актуальные позиции основных средств в новом ОКОФ отсутствуют, в частности некоторые «бытовые» объекты: холодильник (не промышленного назначения), бытовой кондиционер и так далее. Такие основные средства, учитываются в составе основных средств на счете согласно Инструкции №157н и ОКОФ ОК 013-94 . При этом не имеет значения, приняты они к учету до 1 января 2017 года или после.

Отвечаем на Ваши вопросы

>Вопрос: Подскажите ОКОФ счетчика электроэнергии.

Ответ: Для счетчика электроэнергии можно выбрать код ОКОФ 330.26.51 «Оборудование для измерения, испытаний и навигации».

>Вопрос: Интересует на какой ОКОФ поставить звуковое оборудование (микшер,микрофон,радиосистема и т.д)?

Ответ: Для указанных в вопросе объектов можно выбрать код ОКОФ 320.26.30.11 «Аппаратура коммуникационная передающая с приемными устройствами».

>Вопрос: Какой ОКОФ поставить - комплект учебного оборудования для инженерного класса.

Ответ: Для указанного основного средства можно порекомендовать рассмотреть код 330.32.99.53.130 - Приборы, аппаратура и устройства учебные демонстрационные.

>Вопрос: Подскажите,пожалуйста, ОКОФ и срок полезного использования для ламинатора.

Ответ:

Ламинатор - это оборудование, которое сплавляет 2 куска пластика, между которыми находится какая-то бумага. В рассматриваемом случае для указанного основного средства можно порекомендовать рассмотреть код - 330.28.99.11.146 - Машины для припрессовки пленки.

Что касается сроков полезного использования и амортизационных групп объектов основных средств, то они устанавливаются на основании Классификации, утв. постановлением Правительства РФ от 01.01.2002 № 1 (в ред., действующей с 01.01.2017) (далее - Классификация). В Классификации, код 330.28.99.11.146 отсутствует, следовательно согласно п. 44 Инструкции № 157н при отсутствии в законодательстве РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации, этот срок определяется исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, а в случаях отсутствия информации в документах производителя срок полезного использования определяется на основании решения комиссии учреждения по поступлению и выбытию активов.

Статья подготовлена