Где в 1с8 3 учетная политика. Учетная политика организаций в зависимости от системы налогообложения

Для организаций, применяющих налоговые режимы в соответствии с главами 26.2 "Упрощенная система налогообложения" и 26.3 "Единый налог на вмененный доход по отдельным видам деятельности" НК РФ, фирма "1С" выпустила специальный продукт "1С:Упрощенка 8". О том, что представляет собой этот продукт, и каким образом производится его настройка на ведение учета в конкретной организации, рассказывает С.А. Харитонов, д.э.н., профессор Финансовой Академии при Правительстве РФ.

О продукте "1С:Упрощенка 8"

Программа "1С:Упрощенка 8" представляет собой специальным образом преднастроенный вариант базовой версии конфигурации "Бухгалтерия предприятия", предназначенный для использования организациями, применяющими только УСН в соответствии с главой 26.2 НК РФ, поддерживается совмещение с ЕНВД.

От "1С:Бухгалтерии 8" этот продукт отличается лишь тем, что разработчики изначально настроили его таким образом, чтобы максимально упростить ведение учета в условиях применения специальных налоговых режимов, сделать работу прозрачной, понятной и эффективной. Для этого они исключили из интерфейсов и форм объектов этого продукта "все лишнее" и в части налогового учета оставили только то, что имеет прямое и непосредственное отношение к расчетам по единому налогу. При этом в "1С:Упрощенке 8" сохранены все возможности "1С:Бухгалтерии 8" - достаточно изменить специальную настройку и можно вести полноценный учет для организаций, уплачивающих налог на прибыль.

О настройках учетной политики

"1С:Упрощенка 8" является настраиваемым программным продуктом, т. е. в нем предусмотрена возможность управления поведением программы при регистрации в информационной базе хозяйственных операций в зависимости от принятой учетной политики.

При этом применительно к программе "1С:Упрощенка 8" под учетной политикой подразумевается набор параметров, управляющих поведением программы. Параметрами учетной политики является способ оценки запасов на складах, признак контроля положений переходного периода при переходе на УСН и т. д.

Настройки учетной политики хранятся в программе в регистре сведений Учетная политика организаций (меню Предприятие -> Учетная политика -> Учетная политика организаций ).

Первая запись в этот регистр обычно вносится при работе со стартовым помощником при заполнении формы Учетная политика (рис. 1).

Рис. 1

В сведениях об учетной политике в целях бухгалтерского учета указываются два параметра:

- способ оценки товаров в рознице: По стоимости приобретения (значение по умолчанию) или По продажной стоимости ;

- способ оценки материально-производственных запасов: ФИФО (значение по умолчанию) или По средней .

В сведениях об учетной политике в целях налогового учета указываются:

- объект налогообложения: Доходы, уменьшенные на величину расходов или Доходы ;

- дата перехода на упрощенную систему налогообложения.

Если организация, перешедшая на УСН, по отдельным видам деятельности применяет специальный налоговый режим в соответствии с главой 26.3 НК РФ, то в форме необходимо установить флажок Организация является плательщиком единого налога на вмененный доход (ЕНВД) .

На самом деле набор параметров учетной политики не ограничивается только теми параметрами, которые предлагает указать стартовый помощник. Для остальных параметров программа автоматически проставляет значения по умолчанию. Возможно, эти значения соответствуют реальной учетной политике организации, а возможно и нет. В связи с этим при освоении программы рекомендуется открыть форму записи и проанализировать установленные параметры. Все параметры учетной политики распределены на группы по целевому назначению. Параметры каждой группы обобщены на отдельных вкладках. В частности, на вкладках Бухгалтерский учет и Производство размещены параметры, управляющие поведением подсистемы бухгалтерского учета.

Параметры бухгалтерского учета

На вкладке Бухгалтерский учет указываются (рис. 2):

- способ оценки запасов на складе;

- способ оценки товаров, предназначенных для розничной продажи;

- порядок списания расходов со счета 26 "Общехозяйственные расходы".

Рис. 2

Настройку первых двух параметров мы рассмотрели выше. Про третий параметр заметим следующее.

По умолчанию, общехозяйственные расходы в конце месяца переносятся со счета 26 "Общехозяйственные расходы" на счет 20 "Основное производство". Если учетной политикой организации предусмотрено, что такие расходы признаются полностью расходами по обычным видам деятельности текущего периода, то на вкладке Бухгалтерский учет необходимо установить флажок Используется метод "директ-костинг" .

Параметры учета затрат на производство

На вкладке Производство указываются параметры для учета затрат на производство.

На вложенной вкладке Счета 20.23 (рис. 3) указывается порядок, которым программе следует руководствоваться при распределении расходов основного и вспомогательного производств.

Рис. 3

По умолчанию программа распределяет эти расходы по следующим правилам:

- расходы на производство продукции - . Альтернативный вариант не предусмотрен;

- расходы на оказание услуг сторонним заказчикам - По плановой себестоимости выпуска и выручке . Альтернативные варианты: По плановой себестоимости выпуска, По выручке ;

- расходы на оказание услуг собственным подразделениям - По плановой себестоимости выпуска . Альтернативные варианты: По объему выпуска, По плановой себестоимости выпуска и объему выпуска .

Программа "1С:Упрощенка 8" поддерживает два метода распределения косвенных расходов: традиционный и директ-костинг.

При использовании традиционного метода все косвенные затраты за отчетный период списываются со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" на счет 20 "Основное производство".

При использовании метода директ-костинг все затраты делятся на условно-переменные (расходы, объем которых зависит от объема производства) и условно-постоянные (расходы, объем которых не зависит от объема производства).

Условно-переменные затраты собираются на счете 25 и при закрытии месяца списываются вначале на счет 20, а затем и на счет 90 (40, 43).

Условно-постоянные затраты собираются на счете 26 и списываются непосредственно на счет 90.

Метод распределения общепроизводственных расходов, а также общехозяйственных расходов, если они списываются на счет 20, указывается на вложенной вкладке Счета 25, 26 (рис. 4).

Рис. 4

В зависимости от специфики производственной деятельности организации при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в программе "1С:Упрощенка 8" устанавливается в регистре сведений Методы распределения косвенных расходов организаций в колонке База распределения.

Распределение может производиться одним из следующих методов:

- Объем выпуска - в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- Плановая себестоимость - в качестве базы распределения используется плановая себестоимость выпущенной в текущем месяце продукции, оказанных услуг;

- Оплата труда - в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом Оплата труда;

- Материальные затраты - в качестве базы распределения используется сумма расходов, отраженных на статьях с видом Материальные расходы;

- Выручка - в качестве базы распределения используется сумма выручки от реализации по каждой номенклатурной группе;

- Прямые затраты - в качестве базы распределения используются данные о сумме прямых затрат по каждой номенклатурной группе;

- Отдельные статьи прямых затрат - в качестве базы распределения используются данные по конкретным статьям прямых затрат (указываются в колонке Статьи прямых затрат ).

Способ распределения можно устанавливать с точностью до подразделения и статьи затрат.

Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогичным образом устанавливается общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения указывается дата, начиная с которой он применяется. Если установленный способ необходимо изменить, в регистр вводится новая запись, в которой указываются и новый способ распределения и дата, начиная с которой его следует применять.

Программа "1С:Упрощенка 8" поддерживает два способа бухгалтерского учета готовой продукции (работ, услуг): с использованием и без использования счета 40 "Выпуск продукции (работ, услуг)". При первом способе предполагается, что выпуск продукции (работ, услуг) в течение месяца оценивается по плановой себестоимости. В учете выпуск отражается записью с кредита счета 40 в дебет счета 43 "Готовая продукция" (в дебет счета 90.02 "Себестоимость продаж" - для работ, услуг). В конце месяца фактические затраты на выпуск списываются с кредита счета 20 в дебет счета 40 и на сумму разницы корректируется фактическая себестоимость реализованной продукции (работ, услуг).

При втором способе фактические затраты списываются со счета 20 минуя счет 40.

Способ учета выпуска указывается на вложенной вкладке Выпуск продукции, услуг (рис. 5).

Рис. 5

По умолчанию считается, что учет ведется Без использования счета 40 . Таким образом, если в организации принято выпуск оценивать по плановой себестоимости, то значение способа следует изменить.

Если организация занимается выпуском многопередельной продукции, то на вложенной вкладке Переделы (рис. 6) необходимо указать последовательность переделов.

Рис. 6

Программа поддерживает два варианта списания затрат: автоматически и вручную.

Правила закрытия счетов затрат при первом варианте описываются в регистре сведений Встречный выпуск продукции (услуг) и списание продукции на собственные нужды , при втором варианте задаются с помощью документа Установка порядка подразделений для закрытия счетов . По умолчанию последовательность переделов Определяется автоматическ и.

Параметры налогового учета доходов и расходов по УСН

Параметры учетной политики для целей главы 26.2 НК РФ приводятся на вкладке УСН.

На вложенной вкладке Начало применения УСН (рис. 7) необходимо указать реквизиты уведомления налогового органа о переходе на упрощенную систему налогообложения, а также установить флажок Контроль положений переходного периода , если организация перешла на упрощенную систему с общей системы налогообложения и на момент перехода на учет в "1С:Упрощенке 8" имеются доходы, расходы и оплаты, которые подлежат учету для целей УСН.

Рис. 7

Помимо тех параметров, которые установлены с помощью стартового помощника, программа самостоятельно проставила ряд дополнительных.

В частности, на вложенной вкладке Учет доходов программа установила флаг Сторнировать доходы при возврате аванса покупателю , что соответствует текущему законодательству.

Необходимость в такой настройке обусловлена тем, что ранее позиция исполнительных органов по данному вопросу была неоднозначна.

Для объекта налогообложения "доходы, уменьшенные на величину расходов" на вкладке Учет расходов задаются условия, при выполнении которых отдельные виды произведенных расходов будут учитываться при определении налоговой базы по единому налогу.

Такие условия предусмотрены в отношении материальных расходов, расходов на приобретение товаров и входящего НДС. Условия признания расходов на материалы указываются на вложенной вкладке Материальные расходы (рис. 8).

Рис. 8

Два условия являются обязательными - это поступление материалов и оплата материалов поставщику. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще двух условий следует учитывать следующее. Согласно текущей редакции подпункта 1 пункта 2 статьи 346.17 НК РФ еще одним обязательным условием признания материальных расходов является их передача в производство (флаг Передача материалов в производство установлен как значение "по умолчанию").

Федеральный закон от 22.07.2008 № 155-ФЗ внес изменения в указанный подпункт, исключив из него норму о том, что "расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство" . Изменения вступят в силу с 1 января 2009 года.

Таким образом, при использовании программы в 2008 году флажок должен быть установлен, а при вводе сведений об учетной политике на 2009 год - снят.

Если в организации имеет место незавершенное производство, то, по мнению чиновников, при определении суммы материальных расходов, уменьшающих доходы, необходимо вычесть их остатки в незавершенном производстве. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы "1С", она не вытекает из норм главы 26.2 НК РФ, то флажок Уменьшение расходов на остаток незавершенного производства по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флажок необходимо установить. Полагаем, что в силу Федерального закона от 17.05.2007 № 85-ФЗ с 1 января 2008 года фискальные органы перестанут настаивать на необходимости особого учета материальных расходов в незавершенном производстве.

Условия признания для целей налогообложения расходов на приобретение товаров, предназначенных для перепродажи, указываются на вложенной вкладке Расходы на приобретение товаров (рис. 9).

Рис. 9

Два условия являются обязательными - это поступление товаров и оплата товаров поставщику. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще двух условий возможны варианты. Минфин России считает, что еще одним обязательным условием признания расходов является реализация товаров. С этим согласны и методисты фирмы "1С" (флаг Реализация товаров установлен как значение "по умолчанию"). Если организация придерживается иной позиции, и готова отстаивать ее в суде, то флажок необходимо снять.

Еще одним условием признания расходов чиновники считают получение дохода от реализации товаров, т. е. поступление оплаты от покупателя. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы "1С", она напрямую не вытекает из норм главы 26.2 НК РФ, то флажок Получение дохода (оплаты от покупателя) по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флаг необходимо установить.

Условия признания для целей налогообложения расходов в виде налога на добавленную стоимость, уплаченного по приобретенным товарно-материальным ценностям, работам, услугам, указываются на вложенной вкладке Входящий НДС (рис. 10).

Рис. 10

Два условия являются обязательными - это предъявление налога к оплате и оплата налога. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще одного условия ситуация неоднозначна. Минфин России считает, что расходы в виде сумм "входящего" НДС по покупным товарам, предназначенным для дальнейшей реализации, признаются на ту же дату, что и расходы на приобретение самих товаров, то есть только после их реализации (согласно подп. 2 п. 2 ст. 346.17 НК РФ). Об этом говорится, в частности, в письме Минфина России от 07.07.2006 № 03-11-04/2/140.

По этому вопросу существует и иная точка зрения, согласно которой "входящий" НДС может включаться в расходы по мере оплаты товаров, не дожидаясь их реализации. Сумма НДС, уплаченного продавцам, является отдельным видом расхода, признаваемым при применении УСН (подп. 8 п. 1 ст. 346.16 НК РФ). А подпункт 2 пункта 2 статьи 346.17 устанавливает особый порядок признания расходов в виде стоимости товаров, предназначенных для дальнейшей реализации, притом уменьшенных на сумму "входящего НДС", т. е. расходов, указанных в подпункте 23 пункта 1 статьи 346.16 НК РФ. Таким образом, особого порядка признания расходов в виде сумм НДС, уплаченных по этим товарам, статья 346.17 НК РФ не предусматривает. Поэтому данные расходы могут признаваться по общим правилам, на момент фактической оплаты на основании пункта 2 статьи 346.17 НК РФ. Однако следует понимать, что поскольку данная точка зрения отличается от позиции Минфина России, есть вероятность, что ее придется отстаивать в суде.

В целях уменьшения налоговых рисков методисты фирмы "1С" установили флаг Приняты расходы по приобретенным товарам (работам, услугам) как значение по умолчанию.

Параметр начисления взносов в ФСС РФ

Организации, применяющие специальные налоговые режимы, не обязаны уплачивать страховые взносы на социальное страхование работников.

В этом случае применяется особый порядок финансирования пособий по временной нетрудоспособности (за исключением пособия в связи с несчастным случаем на производстве или профессиональным заболеванием и на период отпуска по беременности и родам, Федеральный закон от 31.12.2002 № 190-ФЗ, письмо ФСС РФ от 18.01.2005 № 02-18/07-306). Этот порядок предусматривает оплату "больничного" за счет:

- средств ФСС РФ - в части суммы пособия, не превышающей за полный календарный месяц одного минимального размера оплаты труда, установленного законодательством (с 1 сентября 2007 года - 2 300 руб., с 1 января 2009 года - 4 330 руб.);

- средств работодателей - в части суммы пособия, превышающей один минимальный размер оплаты труда.

По умолчанию в программе считается, что организация добровольно взносы не уплачивает. Для того, чтобы программа начислила взносы, на вложенной вкладке ФСС необходимо установить флажок Уплачиваются добровольные взносы в фонд социального страхования .

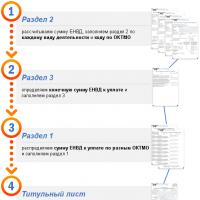

Параметры налогового учета по ЕНВД

Если организация, применяющая упрощенную систему налогообложения, по отдельным видам деятельности уплачивает единый налог на вмененный доход, то на вкладке ЕНВД (появляется при установленном флажке ЕНВД для отдельных видов деятельности ) необходимо указать (рис.11):

- признается ли организация плательщиком ЕНВД по розничной торговле. По умолчанию считается, что признается (установлен флаг Розничная торговля облагается единым налогом на вмененный доход );

- каким методом распределяются расходы, которые нельзя напрямую отнести к видам деятельности, облагаемым ЕНВД, - За квартал (значение по умолчанию) или Нарастающим итогом с начала года;

- что используется в качестве базы распределения таких расходов: Доходы от реализации (БУ) (значение по умолчанию), Доходы всего (НУ) или Доходы принимаемые (НУ) .

Рис. 11

Для распределения методом Доходы всего (НУ) в качестве базы используется сумма всех доходов организации, определенная кассовым методом - значение показателя "Доходы - всего" Книги учета доходов и расходов (далее - КУДиР). В текущей редакции КУДиР этот показатель отсутствует, так как эти графы отменены приказом Минфина России от 27.11.2006 № 152н (зарегистрирован в Минюсте России 28.12.2006 № 8700). Финансовым ведомством было учтено решение Верховного Суда РФ от 26.05.2006 № ГКПИ06-499, которым признаны недействующими графа 4 "Доходы - всего" и графа 6 "Расходы - всего" раздела 1 "Доходы и расходы".

Для распределения методом Доходы принимаемые (НУ) в качестве базы используется сумма доходов организации, учитываемых при определении налоговой базы по единому налогу (показатель Доходы из КУДиР) плюс доходы, отнесенные к деятельности, облагаемой ЕНВД (также определенные кассовым методом).

Внесенные дополнения в учетную политику необходимо записать, после чего закрыть форму записи регистра (оба действия можно выполнить одновременно, нажав на кнопку ).

Ниже представлены примеры учетной политики для целей бухгалтерского учета по разным видам деятельности:

- Учетная политика в производстве

- Учетная политика в торговле

- Учетная политика при оказании услуг

В нашем видео уроке рассмотрено как проанализировать учетную политику на предмет того, соответствует ли она учету, который ведется в программе 1С 8.3. Изучены настройки учетной политики, которые присутствуют в программе:

Общие сведения об учетной политике в 1С 8.3

Где в 1С 8.3 найти учетную политику? Располагается она в разделе Главное:

Формировать учетную политику в 1С 8.3 следует ежегодно, даже если изменений в ней не было. Это связано с изменениями в самой программе – она постоянно дорабатывается, появляются новые поля, настройки:

По собственной инициативе вносить изменения в учетную политику можно в случае, если того требуют обстоятельства, например появились новые операции и т.д, либо в случае изменения законодательства. Если это происходит в середине года, то в базе 1С 8.3 создается новая учетная политика, где в графе Применяется с нужно установить дату, с которой она применяется. Если изменить уже существующий документ, то программа потребует перепровести все операции с начала года и могут возникнуть проблемы:

В 1С 8.3 Бухгалтерия для юридического лица есть два варианта учетной политики: для общей и упрощенной системы налогообложения:

Рассмотрим оба варианта.

Настройка учетной политики в 1С 8.3 для общей системы налогообложения (ОСНО)

Настройки в 1С 8.3 представлены семью закладками. Напротив многих позиций есть ссылка в виде знака “?”, нажав на нее можно вызвать всплывающую подсказку, которая помогает ориентироваться в программе:

Поэтому в статье затронем только те моменты, которые могут вызвать вопросы либо трудности.

В настройках налога на прибыль изучим два момента:

Прямые расходы организация определяет самостоятельно, но их выбор не может быть произвольным, он должен быть строго обоснован экономически. По кнопке Создать нужно задать условия, при одновременном выполнении которых расход будет считаться прямым:

Перечень Вида расходов в НУ закрыт, каждый вид привязан к своей строчке в декларации по налогу на прибыль.

Номенклатурные группы нужно заполнить из перечня Номенклатурных групп в одноименном справочнике, исключая группы, подразумевающие торговую деятельность, так как доходы от нее попадают в другую строку декларации, нежели доходы от реализации собственного производства:

На вкладке НДС по умолчанию установлена настройка Начислять НДС при отгрузке без перехода права собственности, поскольку это требование законодательства. Если есть необходимость вести , например если есть операции экспорта, ЕНВД, освобождаемые, то нужно отметить эту настройку в 1С 8.3. Можно определять порядок ведения раздельного учета самостоятельно, закрепив его учетной политикой:

В 1С 8.3 есть возможность вести раздельный учет на счете 19, тогда при установке этой настройки к счету 19 откроется третье субконто:

В каждом документе к счету 19 нужно будет проставлять порядок отражения входного НДС:

Затем необходимо выбрать общий порядок регистрации счетов-фактур на предоплаты:

Этот порядок будет действовать по умолчанию в 1С 8.3, к каждому договору с контрагентом можно установить свой порядок:

Если установить галочку Организация применяет ЕНВД , то по ссылке Виды деятельности можно ввести все осуществляемые виды деятельности, переведенные на ЕНВД. В открывшуюся форму вводятся вид деятельности, адрес. На основании этих данных программа 1С 8.3 самостоятельно определяет ОКТМО, коэффициент К1, налоговую инспекцию. Фактически, остается ввести физические показатели и К2, а далее декларация по ЕНВД заполнится и рассчитается автоматически:

Базу для распределения доходов при совмещении ЕНВД с другими системами налогообложения можно выбрать самостоятельно. Минфин рекомендует учитывать и доходы от реализации и внереализационные:

Эта закладка позволяет выбрать способ оценки МПЗ (ФИФО или Средняя) и товаров в рознице (с использованием счета 42 или без):

Основной счет учета затрат в учетной политике 1С указывается для автоматической подстановки во все документы, его затем можно изменить непосредственно в них. Маленьким организациям иногда нет смысла использовать счет 20, все затраты они учитывают на счете 26:

Но если все же нужно его применение, то нужно отметить по каким видам деятельности он будет применяться:

Если выбрать выполнение работ, оказание услуг, то придется заполнить также способ списания затрат:

- Без учета выручки – счет 20 закрывается всегда в конце месяца;

- С учетом выручки – счет 20 закроется только по тем номенклатурным группам, по которым в этом месяце отражена выручка;

- С учетом выручки по производственным услугам – настройка действует только для реализации, отраженной с помощью документа :

Косвенные затраты можно либо списывать ежемесячно на 90 счет (директ-костинг) либо распределять на 20:

Во втором случае нужно задать правила для распределения счетов 26 и 25:

Создание резервов в БУ – обязанность всех организаций. Однако в программе 1С 8.3 для бухгалтерского и для налогового учета используется одинаковый порядок отчисления резервов, прописанный в Налоговом кодексе. Тогда как в бухгалтерском учете эти правила фактически отсутствуют и могут быть определены бухгалтером самостоятельно, исходя из обстоятельств. В налоговом учете отчислять резервы – это право организации:

Эта настройка для организаций, у которых возникают подобные ситуации задержек при переводе-снятии денежных средств:

Как сделать настройку параметров учетной политики по налогу на прибыль в 1С 8.3 рассмотрено в следующем видео:

Пример учетной политики для налогового учета при ОСНО

Приведем образец учетной политики ООО по налоговому учету для нескольких видов деятельности при ОСНО, которые можно скачать бесплатно:

- Учетная политика ООО в производстве

- Учетная политика ООО в торговле

- Учетная политика ООО при оказании услуг

Настройка учетной политики в 1С 8.3 для упрощенной системы налогообложения (УСН)

Здесь закладок шесть. Рассмотрим те из них, которые отличаются от рассмотренных выше:

УСН

Отражаем объект налогообложения и определяем вид дохода для подстановки в документы по умолчанию, в зависимости от того, каких доходов больше. При этом изменить этот вид дохода можно вручную непосредственно в документах:

Метод распределения расходов определяется самостоятельно. Для соблюдения единообразия в 1С 8.3 более рационально учитывать Нарастающим итогом:

Автоматическое формирование резервов при желании можно установить только для БУ.

Ниже представлены примеры учетной политики для целей бухгалтерского учета по разным видам деятельности:

- Учетная политика в производстве

- Учетная политика в торговле

- Учетная политика при оказании услуг

В нашем видео уроке рассмотрено как проанализировать учетную политику на предмет того, соответствует ли она учету, который ведется в программе 1С 8.3. Изучены настройки учетной политики, которые присутствуют в программе:

Общие сведения об учетной политике в 1С 8.3

Где в 1С 8.3 найти учетную политику? Располагается она в разделе Главное:

Формировать учетную политику в 1С 8.3 следует ежегодно, даже если изменений в ней не было. Это связано с изменениями в самой программе – она постоянно дорабатывается, появляются новые поля, настройки:

По собственной инициативе вносить изменения в учетную политику можно в случае, если того требуют обстоятельства, например появились новые операции и т.д, либо в случае изменения законодательства. Если это происходит в середине года, то в базе 1С 8.3 создается новая учетная политика, где в графе Применяется с нужно установить дату, с которой она применяется. Если изменить уже существующий документ, то программа потребует перепровести все операции с начала года и могут возникнуть проблемы:

В 1С 8.3 Бухгалтерия для юридического лица есть два варианта учетной политики: для общей и упрощенной системы налогообложения:

Рассмотрим оба варианта.

Настройка учетной политики в 1С 8.3 для общей системы налогообложения (ОСНО)

Настройки в 1С 8.3 представлены семью закладками. Напротив многих позиций есть ссылка в виде знака “?”, нажав на нее можно вызвать всплывающую подсказку, которая помогает ориентироваться в программе:

Поэтому в статье затронем только те моменты, которые могут вызвать вопросы либо трудности.

В настройках налога на прибыль изучим два момента:

Прямые расходы организация определяет самостоятельно, но их выбор не может быть произвольным, он должен быть строго обоснован экономически. По кнопке Создать нужно задать условия, при одновременном выполнении которых расход будет считаться прямым:

Перечень Вида расходов в НУ закрыт, каждый вид привязан к своей строчке в декларации по налогу на прибыль.

Номенклатурные группы нужно заполнить из перечня Номенклатурных групп в одноименном справочнике, исключая группы, подразумевающие торговую деятельность, так как доходы от нее попадают в другую строку декларации, нежели доходы от реализации собственного производства:

На вкладке НДС по умолчанию установлена настройка Начислять НДС при отгрузке без перехода права собственности, поскольку это требование законодательства. Если есть необходимость вести , например если есть операции экспорта, ЕНВД, освобождаемые, то нужно отметить эту настройку в 1С 8.3. Можно определять порядок ведения раздельного учета самостоятельно, закрепив его учетной политикой:

В 1С 8.3 есть возможность вести раздельный учет на счете 19, тогда при установке этой настройки к счету 19 откроется третье субконто:

В каждом документе к счету 19 нужно будет проставлять порядок отражения входного НДС:

Затем необходимо выбрать общий порядок регистрации счетов-фактур на предоплаты:

Этот порядок будет действовать по умолчанию в 1С 8.3, к каждому договору с контрагентом можно установить свой порядок:

Если установить галочку Организация применяет ЕНВД , то по ссылке Виды деятельности можно ввести все осуществляемые виды деятельности, переведенные на ЕНВД. В открывшуюся форму вводятся вид деятельности, адрес. На основании этих данных программа 1С 8.3 самостоятельно определяет ОКТМО, коэффициент К1, налоговую инспекцию. Фактически, остается ввести физические показатели и К2, а далее декларация по ЕНВД заполнится и рассчитается автоматически:

Базу для распределения доходов при совмещении ЕНВД с другими системами налогообложения можно выбрать самостоятельно. Минфин рекомендует учитывать и доходы от реализации и внереализационные:

Эта закладка позволяет выбрать способ оценки МПЗ (ФИФО или Средняя) и товаров в рознице (с использованием счета 42 или без):

Основной счет учета затрат в учетной политике 1С указывается для автоматической подстановки во все документы, его затем можно изменить непосредственно в них. Маленьким организациям иногда нет смысла использовать счет 20, все затраты они учитывают на счете 26:

Но если все же нужно его применение, то нужно отметить по каким видам деятельности он будет применяться:

Если выбрать выполнение работ, оказание услуг, то придется заполнить также способ списания затрат:

- Без учета выручки – счет 20 закрывается всегда в конце месяца;

- С учетом выручки – счет 20 закроется только по тем номенклатурным группам, по которым в этом месяце отражена выручка;

- С учетом выручки по производственным услугам – настройка действует только для реализации, отраженной с помощью документа :

Косвенные затраты можно либо списывать ежемесячно на 90 счет (директ-костинг) либо распределять на 20:

Во втором случае нужно задать правила для распределения счетов 26 и 25:

Создание резервов в БУ – обязанность всех организаций. Однако в программе 1С 8.3 для бухгалтерского и для налогового учета используется одинаковый порядок отчисления резервов, прописанный в Налоговом кодексе. Тогда как в бухгалтерском учете эти правила фактически отсутствуют и могут быть определены бухгалтером самостоятельно, исходя из обстоятельств. В налоговом учете отчислять резервы – это право организации:

Эта настройка для организаций, у которых возникают подобные ситуации задержек при переводе-снятии денежных средств:

Как сделать настройку параметров учетной политики по налогу на прибыль в 1С 8.3 рассмотрено в следующем видео:

Пример учетной политики для налогового учета при ОСНО

Приведем образец учетной политики ООО по налоговому учету для нескольких видов деятельности при ОСНО, которые можно скачать бесплатно:

- Учетная политика ООО в производстве

- Учетная политика ООО в торговле

- Учетная политика ООО при оказании услуг

Настройка учетной политики в 1С 8.3 для упрощенной системы налогообложения (УСН)

Здесь закладок шесть. Рассмотрим те из них, которые отличаются от рассмотренных выше:

УСН

Отражаем объект налогообложения и определяем вид дохода для подстановки в документы по умолчанию, в зависимости от того, каких доходов больше. При этом изменить этот вид дохода можно вручную непосредственно в документах:

Метод распределения расходов определяется самостоятельно. Для соблюдения единообразия в 1С 8.3 более рационально учитывать Нарастающим итогом:

Автоматическое формирование резервов при желании можно установить только для БУ.

Перед началом работы в программе необходимо настроить учетную политику организации. Речь идет о таких настройках 1С 8.3 и 8.2, как, например, на каком режиме налогообложения находится предприятие, как разносить затраты, как учитывать себестоимость, методы начисления амортизации и прочее.

Сразу встает вопрос: где найти в 1С 8.3 учетную политику? Ссылка на неё есть в справочнике «Организации» в разделе «Перейти»:

Окно настроек заполнения учетной политики состоит из нескольких закладок и двух кнопок с выбором режима налогообложения. Рассмотрим все связанные с общим режимом закладки по очереди.

Первая закладка для заполнения – .

Первый элемент на данной закладке – это флажок, где нужно указать, применяется ли учет по требованиям ПБУ 18.02. Это нужно, чтобы считался налог на прибыль.

Тут в основном флажки, я пройдусь по ним по порядку:

- Указываем, имеется ли у предприятия деятельность без учета НДС или с НДС с нулевой ставкой. Если этот флажок установлен, будет вестись при реализации такого товара или услуг отдельный учет по партиям в целях правильного отражения НДС.

- Если организация применяет упрощенный учет НДС, устанавливаем соответствующий флажок. Следует учитывать, что упрощенный учет имеет некоторые ограничения. Например, нельзя начислять НДС на положительные суммовые разницы.

- В третьем пункте нужно указать, следует ли начислять НДС по отгрузке, если не происходит перехода права собственности.

- Здесь указываем, начислять ли НДС при передаче недвижимости без перехода права собственности.

- До 01.10.2011 на положительные суммовые разницы можно начислять НДС и выставлять отдельные счета-фактуры. Если такой учет требуется, устанавливаем соответствующий флажок.

- Счета-фактуры могут быть сформированы в условных единицах. Если данный флажок будет установлен, то такие счета-фактуры на печать будут выводиться в рублях.

Если организация является плательщиком ЕНВД, устанавливаем соответствующий флажок и выбираем базу распределения расходов.

Запасы

На этой закладке нужно выбрать только способ оценки материально-производственных запасов.

Затраты

Здесь нужно указать виды деятельности, по которым затраты учитывают на 20 счете. Также нужно указать способ включения в себестоимость и указать дополнительные настройки (при необходимости).

Резервы

На этой закладке указывается, будут ли формироваться резервы в бухгалтерском или либо в обоих сразу.

Наше видео по вводу организации и настройке учетной политики в 1С 8.3:

Каждый пользователь 1С, будь это бухгалтер, менеджер или сотрудник склада, сталкивается с переходом на обновленную версию программы. Зачастую в программе меняется не только интерфейс, но и расположение журналов, добавляются или удаляются какие-либо функции.

Предлагаем вам рассмотреть, как происходит начальный ввод организации и настройка учётной политики в редакция 3.0. Давайте познакомимся с интерфейсом программы. Перед нами начальная страница:

Здесь отображается дата и некоторый набор ссылок для быстрых переходов в журналы или в отчёты. Пока мы ничего трогать не будем, так как нас интересует, как в этой редакции 1С вводить организацию. Познакомимся с меню программы. Оно располагается слева на желтом фоне.Здесь мы видим вкладки, которые рассортированы по разделам учёта.

Очень просто находить нужную функцию, если знать к какому разделу она относится.

Например, если нужно что-то продать, нажимаем на вкладку «Продажи». Здесь расположены журналы документов связанные с продажами:

Счета покупателей,

Реализации,

Оказания услуг,

Счета-фактур,

Отчёты о продажах

Вернемся к нашей теме - ввод организации. Организации должны располагаться на вкладке «Справочники». Перейдем в него:

Нажмём на неё. На экране появится маленькое окошко с двумя настройками. Нам нужно выбрать «Настройка навигации»:

Нажимаем. На экране появляется окно «Настройка панели навигации». В левой части находим пункт «Организации». По структуре мы можем увидеть, что это пункт относится к разделу «Предприятие» и содержит все необходимые настройки учёта организации.

Выбираем «Предприятие» и перетаскиваем его в правую часть клавишей «Добавить». Жмём ОК:

После того, как мы применили новые настройки, можем увидеть раздел «Предприятие» и в нём необходимый нам подраздел «Организации»:

Заходим в него и нажимаем кнопочку «Создать». Программа предлагает нам выбрать кто мы: юридическое лицо или индивидуальный предприниматель:

Мы рассмотрим заполнение как Юридическое лицо.

Выбираем. На следующей странице программа также предлагает сделать выбор, какую систему налогообложения мы будем использовать. Давайте выберем самую распространённую: «Общая система».

Попадаем на страницу создания организации.

Первое поле «Автоматическое заполнение реквизитов по ИНН» будет работать если у вас подключён сервис 1С:Контрагент . У нас он не подключён, поэтому будем заполнять реквизиты вручную.

Следующее поле «Сокращенное наименование». Введенное здесь название организации будет печататься на документах.

К примеру, пропишем здесь ООО «УК «Чистый дом».

В поле «Полное наименование» вводится название нашей организации без сокращений: Общество с ограниченной ответственностью «Управляющая компания «Чистый дом». Оно отображается в отчётности.

Поле «Наименование в программе» мы можем заполнить кратко – Чистый дом, ни в каких отчётах и печатных формах оно отображаться не будет. Это наименование, которое будет видеть пользователь.

Также есть поле «Префикс». Пропишем здесь «УК». Оно используется для нумерации документов по данной организации, т.е. в списке документов нам будет понятно, к какой организации относится данный документ:

Следующий пункт «Основной банковский счет». Развернем его путем нажатия на кнопочку слева от надписи. Здесь необходимо ввести БИК нашего обслуживающего банка и номер расчётного счета:

Разворачиваем пункт «Адрес и телефон». Здесь нам программа предлагает автоматически загрузить данные. Пропускаем.

Следующие пункты заполнения юридического, фактического и почтового адреса. Нажимаем ссылку «Заполнить» справа. Откроется окно для ввода информации:

Заполняем. Нажимаем ОК.

Если все адреса у организации одинаковые, то галочки везде оставляем. Если адреса разные, снимаем галочки и делаем заполнение вручную. Поля «Контактный телефон», «Факс» и «Е-mail» заполняете по желанию.

Следующий пункт «Подписи». Здесь вводятся имена ответственных лиц организации, которые используются при подписи документов. Эти данные отображаются в печатных формах.

Смотрим следующий пункт «Логотип и печать». В программе имеется возможность печатать документы с логотипом, факсимильной печатью и факсимильной подписью:

Рассмотрим, как это работает.

Имеется встроенная инструкция, которую можно распечатать и исследовать:

Также можно заранее подготовить подписи и печать и загрузить в одноименные ячейки программы. Можно предварительно посмотреть печатную форму нажав на соответствующую ссылку:

Перейдем к следующему пункту «Налоговая инспекция». Здесь нужно заполнить всё так, как указано в документах вашей организации:

Остальные разделы «Пенсионный фонд», «Фонд социального страхования», «Коды статистики» заполняются из учредительной документации вашей организации. Нажимаем «Записать». Организация готова к работе.

Осталось только указать учётную политику организации. Нажимаем вверху ссылку «Учетная политика»:

Перед нами список учётных политик по годам. Желательно, на каждый рабочий год создавать новую. Давайте посмотрим, что она из себя представляет:

Видим период её использования и различные настройки. Сейчас ничего трогать не будем, так как действуют настройки по умолчанию.