Какие вопросы по бухгалтерскому учету. Вопросы по «бухгалтерскому учету

К активно-пассивным счетам относятся:

2. Простой называется проводка в которой одновременно корреспондируют:

А) один счет по дебету и один счет по кредиту +

Б) два счета по дебету и два счета по кредиту

В) два счета по дебету и одни счет по кредиту

Г) один счет по дебету и два счета по кредиту

3. Капитал, который образуется при формировании организации за счет вкладов учредителей:

А) Уставный +

Б) Добавочный

В) Резервный

Г) Основной

4. Расчеты по кредитам и займам, которые подлежат погашению в течение года, являются:

А) Долгосрочные

Б) Периодические

В) Краткосрочные +

Г) Постоянные

5.Готовая продукция – это:

А) продукция не прошедшая всех стадий технологической обработки, или не сданная на склад

Б) продукция, произведенная на данном предприятии и сданная на склад +

В) товары приобретенные организацией для продажи

Г) продукция, произведенная на данном предприятии, но не сданная на склад

6. Получение товаров от поставщиков отражается проводкой:

А) Д-т 41 К-т 62

Б) Д-т 10 К-т 60

В) Д-т 41 К-т 60 +

Г) Д-т 60 К-т 41

7. Ответственность за организацию бухучета на предприятии несет:

А) Бухгалтер

Б) Руководитель +

В) Заместитель руководителя

Г) Экономист

8. Со склада отпущены канцелярские товары в бухгалтерию, отражается проводкой:

А) Д-т 10 К-т 26

Б) Д-т 23 К-т 10

В) Д-т 26 К-т 10 +

Г) Д-т 20 К-т 10

9. Способ, с помощью которого хозяйственные средства получают денежное выражение, называется:

А) инвентаризация

Б) оценка +

В) документация

Г) расчет

10. Приобретены ценные бумаги за наличные, отражается проводкой:

А) Д-т 83 К-т 14

Б) Д-т 14 К-т 30,31 +

В) Д-т 85 К-т 66

Г) Д-т 91 К-т 66

11. Выявленный производственный брак в бухгалтерском учете отражается проводкой:

А) Д-т 20 К-т 28

Б) Д-т 28 К-т 25

В) Д-т 28 К-т 20 +

Г) Д-т 43 К-т 28

12. Учетная политика формируется:

А) Кассиром

Б) Экономистом

В) Главным бухгалтером +

Г) Руководителем

13. Задолженность различных организаций или отдельных лиц нашей организации:

А) Кредиторская

Б) Бухгалтерская

В) Дебиторская +

Г) Банковская

14. Доход включает в себя:

A) выручку от реализации продукции

Б) выручку от оказанных услуг

В) выручку от выполненных работ

Г) все ответы верны +

15. В бухгалтерском балансе готовая продукция оценивается:

A) по фактической себестоимости +

Б) по учетной цене

В) по плановой себестоимости

Г) по рыночной стоимости

16. Бухгалтерский учет в настоящее время ведется путем:

А) Упорядоченной записи операций

Б) Двойной записи +

В) Калькуляции

Г) Сведения баланса

17. Разница между приходом и расходом счёта – это:

А) шахматная ведомость

Б) субсчет

В) сальдо +

Г) учетный регистр

18. К какому синтетическому счету относят субсчет «Транспортные средства»?

А) производственные запасы

Б) основные средства +

В) дебиторская задолженность

Г) затраты будущих периодов

19. Счет, на котором ведется учет производства продукции?

А) 10 счет

Б) 43 счет

В) 90 счет

Г) 20 счет +

20. Бухгалтерская запись Д-т 20 К-т 69 означает:

А) Произведены отчисления на соц.страхование от заработной платы рабочих вспомогательного производства

Б) Выплачены рабочим основного производства пособия по временной нетрудоспособности

В) Перечислены органам соцстраха причитающиеся им суммы отчислений

Г) Произведены отчисления на социальное страхование от заработной платы рабочих основного производства +

21. Поступила выручка на расчетный счет за реализованную продукцию, отражается проводкой:

А) Д 90 К 43

Б) Д 90 К 51

В) Д 51 К 90 +

Г) Д 51 К 50

22.Для учета нераспределенной прибыли (непокрытого убытка) предназначен счет:

А) счет 43

Б) счет 44 +

В) счет 45

Г) счет 46

23. Учетные регистры – это:

А) Первичные документы

Б) Таблицы специальной формы +

В) Бухгалтерские книги

Г) Распоряжения и приказы по бухгалтерскому учету

24. После утверждения годового отчета учетные регистры:

А) Уничтожают

Б) Группируют и обобщают, по истечении срока хранения – сдают в архив +

В) Сдают в архив

Г) Сдают в вышестоящую организацию

25. Для исправления ошибочной корреспонденции счетов или большей, чем следовало суммы, применяется:

А) Корректурный способ

В) Корректурный и способ заполнения записи

Г) Способ «красное сторно» +

26. Когда в регистрах записана сумма, меньше действительной, применяется:

А) Корректурный способ +

Б) Способ дополнительной записи

В) Способ «красное сторно»

Г) Корректурный и способ заполнения записи

27. Журнал-ордер ведется:

А) По кредиту счета +

Б) По дебету счета

В) По дебету и кредиту счета

Г) По кредиту только кассовых счетов

28. С расчетного счета погашена задолженность банку за краткосрочную ссуду, отражается проводкой:

А) Д-т 66 К-т 51 +

Б) Д-т 51 К-т 76

В) Д-т 51 К-т 66

Г) Д-т 67 К-т 51

29. Удержан подоходный налог из заработной платы рабочих и служащих, отражается проводкой:

А) Д 68 К 70

Б) Д 70 К 69

В) Д 70 К 68 +

Г) Д 68 К 70

30. К каким учетным регистрам относятся журналы ордера?

А) синтетическим

Б) аналитическим

В) хронологическим

Г) комбинированным +

Вопросы к экзамену по дисциплине «Бухгалтерский учет и анализ»

Хозяйственный учет и его виды. Роль и значение бухгалтерского учета.

Цель, задачи и принципы бухгалтерского учета.

Предмет и объекты бухгалтерского учета.

Метод бухгалтерского учета, характеристика его элементов.

Понятие, структура и содержание баланса. Виды бухгалтерских балансов.

Типы балансовых изменений. Примеры операций, влияющих и не влияющих на валюту баланса.

Понятие, строение и назначение счетов. Взаимосвязь между счетами и балансом.

Двойная запись операций на счетах бухгалтерского учета.

Счета синтетического и аналитического учета, их взаимосвязь.

Классификация счетов бухгалтерского учета.

План счетов бухгалтерского учета, его значение и принципы построения.

Документы: понятие, назначение и классификация. Документооборот и правила его составления.

Инвентаризация: понятие, виды, порядок проведения и оформления результатов.

Оценка, ее значение и виды. Оценка имущества, капитала и обязательств.

Учетные регистры, их назначение. Порядок исправления ошибок в бухгалтерском учете.

Нормативное регулирование бухгалтерского учета в РФ.

Учетная политика организации.

Порядок учета денежных средств в кассе организации. Документальное оформление кассовых операций. Учет расчетов с подотчетными лицами.

Учет операций по расчетным счетам, валютному и прочим счетам в банке.

Учет текущих обязательств и расчетов: с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами.

Понятие, классификация и виды оценок основных средств.

Документальное оформление и учет поступления основных средств в организацию.

Амортизации основных средств: методы её начисления и порядок учета.

Учет ремонтов основных средств.

Документальное оформление и учет выбытия основных средств.

Понятие, состав и оценка нематериальных активов.

Документальное оформление и учет поступления нематериальных активов.

Амортизация нематериальных активов: методы её начисления и порядок учета.

Документальное оформление и учет выбытия нематериальных активов.

Понятие, классификация и оценка материально-производственных запасов.

Учет поступления материальных ценностей. Транспортно-заготовительные расходы, их состав и порядок распределения.

Учет материалов на складах и в бухгалтерии.

Методы оценки и учет выбытия материалов.

Учет финансовых вложений.

Учет численности персонала и отработанного времени.

Учет начислений оплаты труда за отработанное и неотработанное время.

Учет удержаний из заработной платы.

Учет расчетов по страховым взносам во внебюджетные государственные фонды.

Расходы организации и их виды. Классификация затрат на производство.

Методы учета затрат на производство.

Учет прямых затрат на производство продукции. Учет и распределение затрат вспомогательного производства.

Учет и распределение общепроизводственных и общехозяйственных затрат.

Метод неполной себестоимости и метод полной себестоимости: сущность и особенности применения, достоинства и недостатки.

Нормативный метод учета затрат и калькулирования себестоимости продукции: сущность и особенности применения, достоинства и недостатки.

Учет незавершенного производства и его оценка.

Понятие готовой продукции и ее оценка в текущем учете и бухгалтерской отчетности. Учет выпуска готовой продукции.

Учет реализации продукции, товаров, работ и услуг.

Порядок определения и учет финансового результата от реализации продукции (работ, услуг).

Учет финансовых результатов от обычных видов деятельности.

Учет прочих доходов и расходов организации.

Учет распределения прибыли организации.

Учет уставного, добавочного и резервного капитала организаций.

Понятие кредитов и займов. Виды и порядок учета заемных средств.

Бухгалтерская (финансовая) отчетность и ее значение. Состав финансовой отчетности.

Виды и роль анализа хозяйственной деятельности в управлении предприятием и повышении его эффективности.

Методы проведения финансового анализа.

Прибыль как показатель эффективности хозяйственной деятельности.

Информационная база анализа финансового состояния организации.

Анализ состава, динамики и состояния основных средств

Анализ состояния запасов.

Анализ остатков и движения денежной наличности.

Анализ использования производственной мощности предприятия.

Анализ использования материальных ресурсов предприятия.

Анализ использования трудовых ресурсов предприятия.

Методика и анализ производства и реализации продукции.

Анализ себестоимости продукции.

Анализ финансовых результатов деятельности предприятия.

Анализ использования прибыли предприятия.

Система показателей, характеризующих финансовое состояние.

Показатели рентабельности, методы расчета.

Рентабельность продукции и пути ее повышения.

Расчет и оценка коэффициентов ликвидности.

Расчет и оценка показателей платежеспособности.

Показатели и факторы неплатежеспособности организации.

Расчет коэффициента финансовой устойчивости.

Показатели деловой активности и пути ее повышения.

Комплексная оценка финансово – хозяйственной деятельности организации.

1. Понятие о хозяйственном учете. Требования к нему предъявляемые.

2. Измерители применяемые в учете.

3. Виды хозяйственного учета.

4. Бух. учет в системе управления пром. предприятиями.

5. Ф-ии бух. учета.

I. Понятие о хозяйственном учете.

Предъявляемые к нему требования.

Обязательным условием существования человеческого общества является производство материальных благ, которые необходимы для удовлетворения потребностей человека в виде жилища, одежды и т.д. (про-во) С этим процессом связаны и процесс обращения и процесс обмена, распределения, а также потребления материальных благ. Все эти процессы очень тесно связаны между собой. Все эти процессы несут в себе затраты, которые не безразличны обществу, которое заинтересованно в том сколько ему нужно каких товаров и т.д. Все это и вызвало в себе необходимость ведения хозяйственного учета.

В широком смысле слова хозяйственный учет - учет хозяйства, хозяйственной деятельности человеческого общества, который заключается в непрерывном обращении, распределении и потреблении материальных благ.

Хозяйственная деятельность состоит из многочисленных хозяйственных операций, фактов, процессов, которые составляют объекты хозяйственного учета.

Процесс хозяйственного учета (ХУ) состоит из нескольких этапов.

Так при помощи наблюдения, мы получаем общее представление о хозяйственных явлениях. В результате наблюдения нужно выявить подробности, потом зарегистрировать их (необходимо для их сохранения).

Наблюдение, измерение и регистрация хозяйственных явлений - количественное отражение хозяйственной деятельности хозяйства и составляет основное содержание ХУ. Однако, помимо количественного отражения, для управления хозяйственной деятельностью необходима i об эффективности такой деятельности, и о выполнении взятых на себя обязательствах, о качественных изменениях в производстве (прибыль, себестоимость - важнейшие показатели характеризующие качественную деятельность хозяйства).

ХУ - система количественного отражения и качественной характеристики, хозяйственной деятельности в целях более эффективного управления ею и контроля.

Потребность в ХУ возникла на самых ранних этапах развития человеческого общества. Уже в глубокой древности человечеству не безразлично было знать, какое количество оно имеет или должно иметь для своего существования, а также сколько ему понадобится затратить рабочего времени на производство этих средств.

ХУ - функция управления общественным производством. Необходимость управления общественным производством ведет к возникновению ХУ, к-й исторически обусловлен способом общественного производства, осуществляется в интересах общества, совершенствуется с развитием общества, его производственных сил и отношений.

Следовательно содержание ХУ, его цель и задачи не являются одинаковыми для каждого общественного строя.

На каждой ступени развития человеческого общества особенности и задачи учета обусловлены способом общественного производства. Трудно представить время, когда люди вообще не умели считать. Так, первобытному человеку счет совсем был не нужен, ему просто нечем было писать. Все, что он добывал, он и потреблял.

Счет возник когда у человека появилось, что считать и когда он научился отвлекаться от всех других свойств пересчитываемых предметов, кроме числа, а именно, имея приученных животных, и зная их в лицо, он уже принимал во внимание только их количество, отвлекаясь от того, что все эти животные отличаются полом, возрастом и т.д. Однако считать было необходимо, чтобы следить за сохранностью данного стада, его приростом, а главное чтобы не съесть больше того, что позволяют потребности воспроизводства поголовья. Именно хозяйственные потребности, необходимость учета привело к появлению счета, который становится все более развитым по мере того, как приумножались блага у людей.

Как осуществлялся учет: учетные сведения сначала регистрировались в памяти человека, затем как зарубки, узелки и т.д.

Объектом хозяйственного учета являлись несложные операции земледельчества и скотоводства, при первобытнообщинном строе они были не сложны. При рабовладельческом строе объект учета - частная собственность рабовладельцев и феодалов, в т.ч. рабы, крестьяне.

ХУ за многие века претерпел очень сильные изменения и

достиг высокой степени своего развития. Из учета отдельного хозяйства, он превратился в сложную пронизывающую всё систему НХ страны, включающую в себя: бухгалтерский, оперативный (оперативно-технический) и статистический учет.

Требования к ХУ:

1. Сопоставимость плановых и учетных показателей

Если показатели плана и учета будут исчислены различными методиками, то мы не сможем сопоставить данные плана и учета и тем более их проанализировать Þ установлены единые показатели, методы и формы их ведения.

2. Точность, объективность, обоснованность

Данные учета должны отражать реальность, иначе будет невозможно управлять хозяйством. За искажение этих данных виновные должны привлекаться к ответственности (и уголовной).

3. Своевременность, оперативность, полнота

Данные учета, если они поступают с опозданием, теряют свое значение и не могут быть приспособлены для устранения ошибок Þ используется современная оргтехника.

Учет также должен давать полную хар-ку хозяйственным явлениям и только в этом случае мы получим представление о хозяйственной деятельности этого органа.

4. Ясность и доступность

Громоздкий учет систематически опаздывает с представлением i и становится запутанным, в результате создает почву для бесхозяйственности.

Учетные данные должны быть ясными, простыми и доступными, чтобы Ñ грамотей мог пользоваться ими.

5. Экономичность, рациональность

Расходы на ведение учета должны быть минимальными и достигается это улучшением методов, форм, техники учета.

6. Учет должен поставлять для нужд управления комплексную i о ходе и результатах производственно-хоз. деятельности.

Решение этой задачи будет способствовать интеграции видов ХУ, т.е. не столько объединение отдельных операций обработки одних и тех же данных, сколько получение комплексных, всесторонне характеризующих те или иные хоз. явления, операции, их результаты.

II. Для комплексного отражения хоз. деятельности в учете применяют следующие виды измерителей:

1. Натуральные

Служат для учета объектов в их натуральном виде и отражаются в шт, кг. Широко применяются в учете материальных ценностей (сырья, основных средств, штучной продукции).

Применение имеет значение для контроля за сохранностью имущества. Ими можно пользоваться лишь для наблюдения за однородны-

ми объектами учета. Обобщение ими разнородных объектов (нат. показателей) невозможно Þ применение ограничено.

Для количественной характеристики однородной по назначению продукции с различным качественным составом или количественной характеристикой применяют условно-натуральные (расход электроэнергии в кВт/ч).

2. Трудовые

Применяются для учета затрат использованного труда в рабочих днях, часах, минутах.

Чаще всего сочетаются с “1”: учет производительности труда, норм выработки, расчета зарплаты (чел/час).

Преимущество (в отличие от “1”): в отдельных случаях позволяют сравнить между собой некоторые разнородные величины (сопоставимы данные о затратах времени на производство различных видов продукции). Вместе с тем “2” не могут быть широко использованы, т.к. не всегда поддаются обобщению, из-за разнородности отдельных видов труда.

3. Денежные

Используются для отражения и обобщения разнородных учитываемых объектов в единой денежной оценке. Является обобщающим измерением: материальные ценности мы можем измерить, умножая их количество на цену.

С их помощью в получают различные обобщенные показатели хоз. работы органа (себестоимость, доход)

Выражают расчетные и кредитные отношения, используются в планировании и прогнозировании, обеспечивают возможность контроля рублём.

III. Виды ХУ

Каждый их них выполняет свои задачи, обеспечивая необходимой i все уровни управления (от низовых звеньев до НХ в целом).

1. оперативный (оперативно-технический)

Система текущего наблюдения и контроля за отдельными хоз. явлениями и процессами непосредственно в момент их совершения.

Особенность - быстрое и своевременное получение i, необходимой для текущего оперативного руководства.

Данные получают из первичных документов, устно, по телефону, телеграфу и т.д. (сведения о выпуске продукции за смену/сутки, использовании рабочего времени).

Эти показатели используются на всех уровнях Þ получаем своевременные данные.

Этот вид учета на Ñ предприятии ведут с помощью Ñ видов измерителей.

2. Бухгалтерский (БУ)

Осуществляется спецслужбой - бухгалтерией.

Особенности:

1) Сплошной и непрерывный во времени, т.е. применяется сплошное наблюдение хозяйственных процессов и явлений

2) Документальный, т.к. Ñ операция должна отражаться в нем только на основании документов, что придает юридически доказательную силу

3) Специфические приемы и способы обработки учетных данных (система счетов, двойная запись на счетах, бух. баланс и т.д.)

4) Использует все три вида измерителей, но особо важную роль играет денежный, т.к. позволяет получать обобщенную i;

5) Организуется в рамках отдельных предприятий, организаций, учреждений. В целом по хозяйству он не ведется.

БУ - это система непрерывного, сплошного, документально обоснованного и взаимосвязанного отражения фин.-хоз. деятельности в обобщенном денежном выражении, в целях управления ею и обеспечения сохранности имущества.

3. Статистический

Служит для отражения массовых соц.-экон. явлений в целях обобщения, изучения и выяснения их закономерности.

Статистика использует для своих обобщений данные “1” и “2”, а также она организует самостоятельные наблюдения в виде: переписей, стат. отчетности, сплошных и выборочных наблюдений и т.д.

13:24

Б Если вы когда-либо создавали бизнес самостоятельно, с нулевого цикла, то наверняка учитывали разные возможности для места регистрации. Обычно это происходит по месту регистрации основателей новой компании. Но представьте, что вы из разных районов, городов или даже стран.... 2 33211:19

Б Управляющий ЗАО «ТаксНет» Марат Гайфуллин рассказал о заре рынка электронной отчетности и системе будущего, которая вытеснит бумагу со столов работников. 14211:00

Б По завершению выездной налоговой проверки к нам обратилась компания, которой был доначислен НДС и налог на прибыль на сумму около 50 млн. руб., а также пени и штраф. 228

05 сентября 2019

11:50

13 июня 2019 года Минюст зарегистрировал Приказ Минфина России от 05.04.2019 № 54н, который внес изменения в действующее ПБУ 16/02 «Информация по прекращаемой деятельности». О том, как обновлено данное положение по бухгалтерскому учету и когда новшества будут обязательны к применению, – в нашем материале. 717

04 сентября 2019

11:11

С 2019 года государственные (муниципальные) учреждения руководствуются Порядком применения классификации операций сектора государственного управления, утвержденным Приказом Минфина РФ от 29.11.2017 № 209н, правила применения которого зачастую вызывают вопросы. Основываясь на разъяснениях Минфина, постараемся ответить на некоторые из них и приведем корреспонденции счетов. 1 322

21 августа 2019

10:50

Бухгалтерский учет – довольно консервативная сфера в части нормативного регулирования финансовой деятельности организаций. Но и в него время от времени вносят изменения, в том числе и в основной закон бухгалтерского учета – Федеральный закон от 06.12.2011 № 402-ФЗ. Так, немалое количество новинок содержит Федеральный закон от 26.07.2019 № 247-ФЗ. Он опубликован на портале www.pravo.gov.ru 26.07.2019 и в основной части вступил в силу с этой даты. Некоторые из новшеств касаются организаций бюджетной сферы, но есть и такие, которые имеют большое значение для бухгалтеров коммерческих организаций. 3 125

03 июля 2019

14:02

Приведем изменения, внесенные в Порядок применения КОСГУ, утвержденный Приказом Минфина РФ от 29.11.2017 № 209н, Приказом Минфина РФ от 13.05.2019 № 69н, которыми уточнены порядок отнесения операций на группы, статьи и подстатьи КОСГУ, а также особенности отражения отдельных операций по статьям (подстатьям) КОСГУ. 797

21 мая 2019

10:56

Многие бухгалтеры достаточно скупо отражают информацию на забалансовых счетах или вовсе их игнорируют. Из-за этого страдает достоверность информации о состоянии организации, ее обязательствах и имуществе. И может привести к не утешительному аудиторскому заключению и административному наказанию. 1 471

28 марта 2019

11:10

Одним из важнейших первичных документов для налогоплательщиков, осуществляющих транспортные перевозки, является путевой лист. Даже его неправильное заполнение может привести к тому, что не будут приняты в целях налогообложения соответствующие транспортные расходы. 2 341

15 марта 2019

11:10

Наибольшие дискуссии вызывают, как правило, вопросы гражданско-правовых последствий отсутствия первичных учетных документов. Чем же чревато в гражданско-правовой плоскости отсутствие у организации либо непредоставление контрагенту первичного учетного документа? 3 690

01 марта 2019

11:15

Комментарий к Приказу Минфина РФ от 28.12.2018 № 298н. 2 238

22 февраля 2019

13:34

В 2019 году вступили в силу новые правила применения КОСГУ и ряд федеральных стандартов. В связи с этим финансовое ведомство подготовило очередные изменения в Инструкцию № 157н (Приказ Минфина РФ от 28.12.2018 № 298н (далее – Приказ № 298н)). Как только поправки вступят в силу, необходимо актуализировать учетную политику на 2019 год. В статье предлагаем ознакомиться с основными изменениями в Едином плане счетов и инструкции по его применению. 7 863

25 января 2019

11:33

Возможно ли применять электронную цифровую подпись и факсимильную подпись при оформлении бухгалтерских документов? Каков порядок применения? 1 822

16 января 2019

13:04

Организация является поставщиком продукции и осуществляет доставку товаров до покупателей посредством услуг транспортной компании. Первичные документы, сопровождающие передачу товаров покупателю, передаются ему через водителя транспортной компании. Вторые экземпляры первичных документов, подписанные покупателем, передаются организации по почте. Бывают случаи, когда указанные документы по почте до адресата не доходят. Может ли поставщик принимать к учету отсканированные копии документов, полученных от покупателя? 9 440

18 декабря 2018

14:09

Хлопот у бухгалтера всегда предостаточно. Как в знаменитой сказке – «…перебрать 7 мешков фасоли отделить на белую и темную, посадить 7 розовых кустов, прополоть грядки, вымыть окна, выбелить кухню, натереть полы, намолоть кофе на 7 недель, прибрать в комнатах..». И все нужно успеть к Новому году. 2 77212:44

В следующем году вступят в силу минимум 5 федеральных стандартов. Разберем, какие требования они предъявляют к учреждениям в целом и бухгалтерам в частности. 12 342

13 декабря 2018

12:17

В процессе ведения бизнеса довольно часто возникают ситуации, когда у организации образуются долги перед поставщиками и покупателями, т.е. появляется кредиторская задолженность. Если по истечению трех лет организация так и не исполнила своих обязательств по договору, кредиторскую задолженность нужно признать просроченной, по которой истек срок давности (ст. 196 ГК РФ). Просроченную кредиторскую задолженность в связи с истечением срока давности нужно включить в состав внереализационных доходов (данная норма закреплена п.18 ст. 250 НК РФ). Так же для списания кредиторской задолженности помимо истечения срока давности кредиторская задолженность должна быть подтверждена первичными документами (данная норма закреплена ФЗ № 402 от 6.12.2011г. «О бухучете»). 2 236

17 августа 2018

13:40

В настоящее время силами Минфина ведется разработка полного набора федеральных стандартов бухгалтерского учета в секторе государственного управления. По окончании данной работы принципы и требования бухучета будут приведены в соответствие с условиями деятельности субъектов бюджетной сферы в рыночной экономике. Инструментом реформирования выступают международные стандарты финансовой отчетности для общественного сектора. В статье раскрыты основные принципиальные изменения, которым подвергается бухгалтерский (бюджетный) учет в связи с утверждением федеральных стандартов. 5 851

07 августа 2018

12:54

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов? 4 31011:01

31 мая 2018 года на сайте Минфина был опубликован проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». Публичное обсуждение проекта закончится 30 сентября 2018 года. Ознакомимся с новым документом. 5 53610:49

С 01.01.2018 операции с доходами государственных (муниципальных) учреждений следует отражать в соответствии с положениями обновленных инструкций № 157н, № 162н, № 174н и № 183н. Напомним, что изменение инструкций последовало за принятием ряда федеральных стандартов бухучета, разработанных для госсектора, а также утверждением поправок, внесенных в Указания № 65н. Рассмотрим основные нюансы учета поступлений по новым правилам. 28 710

15 марта 2018

13:35

Судебная коллегия по экономическим спорам ВС РФ пришла к выводу о том, что учесть в расходах безнадежные долги можно не только в том периоде, когда истек срок исковой давности, но и позднее. Однако ценность позиции ВС РФ не только в этом. Подробности – в предлагаемой статье. 17 133

.

Вопросы к экзамену по дисциплине

«Бухгалтерский учет и анализ»

Хозяйственный учет и его виды. Роль и значение бухгалтерского учета.

Цель, задачи и принципы бухгалтерского учета.

Предмет и объекты бухгалтерского учета.

Метод бухгалтерского учета, характеристика его элементов.

Понятие, структура и содержание баланса. Виды бухгалтерских балансов.

Типы балансовых изменений. Примеры операций, влияющих и не влияющих на валюту баланса.

Понятие, строение и назначение счетов. Взаимосвязь между счетами и балансом.

Двойная запись операций на счетах бухгалтерского учета.

Счета синтетического и аналитического учета, их взаимосвязь.

Классификация счетов бухгалтерского учета.

План счетов бухгалтерского учета, его значение и принципы построения.

Документы: понятие, назначение и классификация. Документооборот и правила его составления.

Инвентаризация: понятие, виды, порядок проведения и оформления результатов.

Оценка, ее значение и виды. Оценка имущества, капитала и обязательств.

Учетные регистры, их назначение. Порядок исправления ошибок в бухгалтерском учете.

Нормативное регулирование бухгалтерского учета в РФ.

Учетная политика организации.

Порядок учета денежных средств в кассе организации. Документальное оформление кассовых операций. Учет расчетов с подотчетными лицами.

Учет операций по расчетным счетам, валютному и прочим счетам в банке.

Учет текущих обязательств и расчетов: с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами.

Понятие, классификация и виды оценок основных средств.

Документальное оформление и учет поступления основных средств в организацию.

Амортизации основных средств: методы её начисления и порядок учета.

Учет ремонтов основных средств.

Документальное оформление и учет выбытия основных средств.

Понятие, состав и оценка нематериальных активов.

Документальное оформление и учет поступления нематериальных активов.

Амортизация нематериальных активов: методы её начисления и порядок учета.

Документальное оформление и учет выбытия нематериальных активов.

Понятие, классификация и оценка материально-производственных запасов.

Учет поступления материальных ценностей. Транспортно-заготовительные расходы, их состав и порядок распределения.

Учет материалов на складах и в бухгалтерии.

Методы оценки и учет выбытия материалов.

Учет финансовых вложений.

Учет численности персонала и отработанного времени.

Учет начислений оплаты труда за отработанное и неотработанное время.

Учет удержаний из заработной платы.

Учет расчетов по страховым взносам во внебюджетные государственные фонды.

Расходы организации и их виды. Классификация затрат на производство.

Методы учета затрат на производство.

Учет прямых затрат на производство продукции. Учет и распределение затрат вспомогательного производства.

Учет и распределение общепроизводственных и общехозяйственных затрат.

Метод неполной себестоимости и метод полной себестоимости: сущность и особенности применения, достоинства и недостатки.

Нормативный метод учета затрат и калькулирования себестоимости продукции: сущность и особенности применения, достоинства и недостатки.

Учет незавершенного производства и его оценка.

Понятие готовой продукции и ее оценка в текущем учете и бухгалтерской отчетности. Учет выпуска готовой продукции.

Учет реализации продукции, товаров, работ и услуг.

Порядок определения и учет финансового результата от реализации продукции (работ, услуг).

Учет финансовых результатов от обычных видов деятельности.

Учет прочих доходов и расходов организации.

Учет распределения прибыли организации.

Учет уставного, добавочного и резервного капитала организаций.

Понятие кредитов и займов. Виды и порядок учета заемных средств.

Бухгалтерская (финансовая) отчетность и ее значение. Состав финансовой отчетности.

Предмет, содержание и задачи финансового анализа.

Виды и роль анализа хозяйственной деятельности в управлении предприятием и повышении его эффективности.

Методы проведения финансового анализа.

Прибыль как показатель эффективности хозяйственной деятельности.

Информационная база анализа финансового состояния организации.

Анализ состава, динамики и состояния основных средств

Анализ состояния запасов.

Анализ остатков и движения денежной наличности.

Анализ использования производственной мощности предприятия.

Анализ использования материальных ресурсов предприятия.

Анализ использования трудовых ресурсов предприятия.

Методика и анализ производства и реализации продукции.

Анализ себестоимости продукции.

Анализ финансовых результатов деятельности предприятия.

Анализ использования прибыли предприятия.

Система показателей, характеризующих финансовое состояние.

Показатели рентабельности, методы расчета.

Рентабельность продукции и пути ее повышения.

Расчет и оценка коэффициентов ликвидности.

Расчет и оценка показателей платежеспособности.

Показатели и факторы неплатежеспособности организации.

Расчет коэффициента финансовой устойчивости.

Показатели деловой активности и пути ее повышения.

Комплексная оценка финансово – хозяйственной деятельности организации.

Хоз. Учет- это система упорядоченного наблюдения , измерения, регистрации и обобщения хоз.процессов, фактов и являений. В эту систему входят: оперативный учет, бух учет, налоговый учет, статистический учет.

Оперативный учет регистрирует, подсчитывает отдельные факты хоз деят-ти, необходимые для повседневного оперативного руководства. Чаще всего используют натуральные показатели. Оперативная информация фиксируется в регистрах произвольной формы и передается заинтересованным лицам чаще всего устно. Например: ежедневный учет явки персонала на работу, показатели выпуска ГП и т.д.

Налоговый учет – система обобщения информации, необходимой для определения налоговой базы по различным налогам, предусмотренных НК РФ. Подтверждение данных налогового учета являются первичные док-ты, аналитические регистры налогового учета и расчет налоговой базы.

Статистический учет изучает количеств. сторону массовых хоз процессов в целях раскрытия их качественного своеобразия, применяя для этого особые методические приему. Эти приемы сводятся к проведению массового кол-го наблюдения хоз процессов, их последующей группировки, расчету качественных аналитических показателей.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах учета и составление на её основе бух (фин) отчетности в соответствии с законодательством РФ.

Роль и значение: БУ является наиболее эффективным коммуникационным средством в бизнесе и представляет собой сложное и динамично развивающееся явление. Получаемая в процессе ведения учета информация позволяет определить текущее положение и результаты деятельности организации за перилд, выявить скрытые резервы и проблемные области.

2.Цель, задачи и принципы бухгалтерского учета.

Цель БУ – формирование информации для внешних и внутренних пользователей.

Основными задачами БУ являются:

– формирование полной и достоверной информации о деятельности организации, вытекающих из нее результатов, о ее имущественном положении , необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации для оперативного руководства, а также внешним – инвесторам, кредиторам, поставщикам, покупателям, налоговым и финансовым органам, банкам и другим заинтересованным пользователям бухгалтерской отчетности;

– обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– своевременное предупреждение и предотвращение отрицательных результатов хозяйственно-финансовой деятельности организации, выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

Принципы БУ:

Допущение имущественной обособленности. (В учете и отчетности отражается лишь то имущество, которое юридически признается собственностью конкретной организации. Все прочие активы и обязательства должны учитываться за балансом)

Допущение непрерывности деятельности. (Организация будет продолжать свою деятельность в обозримом будущем и у нее нет намерений и необходимости ликвидироваться или существенно сократить свой объем деятельности)

Допущение последовательности применения учетной политики. (Принятая организацией учетная политика применяется последовательно от одного отчетного периода к другому)

Допущение временной определенности фактов хозяйственной деятельности (Доходы и расходы организации относят к тому отчетному периоду , в котором они имели место быть, независимо от времени поступления или выплаты денежных средств)

Требование полноты. (Необходима полнота отражения последствий существенных фактов хозяйственной деятельности)

Требование существенности. (Существенной признается информация, без знания которой невозможна достоверная оценка финн положения и финн результатов деятельности организации. Это информация, связанная с доходами \ расходами, связанная с количественной стороной или связанная с коммерческой тайной.)

Требование нейтральности. (Нейтральность исключает одностороннее удовлетворение интересов одних групп пользователей отчетной информацией в ущерб другим пользователем.)

Требование последовательности предоставления информации во времени. (Необходимо придерживаться принятых учетных методик последовательно от одного отчетного периода к другому.)

Требование своевременности. (Необходимо своевременное отражение всех фактов хоз деятельности и формирование информации о каких-либо операциях не может быть задержано или ускоренно.)

Требование осмотрительности. (Должна быть большая готовность к отражению потенциальных потерь (расходов) и пассивов, чем потенциальных доходов и активов. Информация о потерях и пассивах формируется при появлении возможностей их образования, а доходы и активы – при реализации такой возможности.)

Требование приоритета содержания перед формой. (Формирование учетной и отчетной информации осуществляется исходя не столько из правовой формы фактов хоз деятельности, сколько из их экономического содержания.)

Требование непротиворечивости. (Должно соблюдаться тождество синтетических и аналитических счетов.)

Требование рациональности. (Необходимо формировать учетную и предоставлять отчетную информацию исходя из условий хоз деятельности и величины организации.)

3.Предмет и объекты бухгалтерского учета.

Предметом БУ является состояние и движение активов, источников их образования и результатов деятельности хозяйствующего субъекта.

Объекты БУ:

Факты хоз жизни

Обязательства

Источники финансирования его деятельности

Прочие объекты в случае, если это установлено федеральными стандартами

4.Метод бухгалтерского учета, характеристика его элементов

Для ведения учета применяются различные приемы и способы. Совокупность этих приемов и способов представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся:

бухгалтерский баланс

счета и двойная запись

документация

инвентаризация

калькуляция

отчетность.

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств предприятия (по видам, размещению и источникам образования) в денежном измерителе на определенный момент времени. Он содержит информацию о финансовом положении предприятия.

Бухгалтерский счет – это способ текущего отражения и группировки по эк-ки однородным признакам движения и изменения хоз средств, их источников и хоз процессов.

Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и по кредиту другого счета в одной и той же сумме.

Документация – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу операций составляют документ , который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах.

Инвентаризация – проверка на определенный момент времени фактического наличия имущества и обязательств у предприятия и их соответствия данным БУ.

Оценка – это способ выражения имущества предприятия в денежном измерителе путем суммирования фактически произведенных расходов по его приобретению и созданию.

Имущество предприятия оценивается и отражается в бухгалтерском учете и отчетности в валюте Российской Федерации – в рублях.

Основные средства предприятия отражаются в бухгалтерском учете по полной первоначальной или восстановленной стоимости, а в отчетности – по остаточной стоимости; сырье, материалы – по фактической себестоимости; готовая продукция – по фактической или нормативной (плановой) себестоимости; товары на предприятиях торговли, снабжения и сбыта отражаются по розничным (продажным) или покупным ценам.

Калькуляция представляет собой способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Бухгалтерская отчетность представляет собой совокупность показателей учета за определенный период. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, результаты хозяйственной деятельности за отчетный период (квартал, год). Она включает бухгалтерский баланс, отчет о финансовых результатах и их использовании, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.

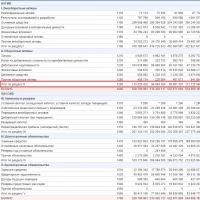

5.Понятие, структура и содержание баланса. Виды бухгалтерских балансов

.

Бух баланс - способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

В бух балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Актив баланса построен по принципу увеличения ликвидности.

Пассив баланса построен по степени срочности. От менее срочным к более срочным.

Актив баланса состоит из 2 разделов: внеоборотные активы (НМА, ОС, финансовые вложения (долгосрочные) и т.д.) и оборотные активы (запасы, НДС по приобретенным ценностям , дебитор задолжность, ДС и т.д.).

Пассив баланса состоит из 3 разделов: капитал и резервы (собственные средства), долгосрочные обязательства и краткосрочные обязательства.

ВИДЫ бух баланса:

По форме:

-горизонтальный

-вертикальный

В РФ ПРИНЯТА ГОРИЗОНТАЛЬНАЯ ФОРМА: А=К + ОБЯЗАТЕЛЬСТВА;

ВЕРТИКАЛЬНЫЙ: А – Обязательства = К

По времени составления:

-Вступительный: составляют на момент возникновения предприятия.

Текущий: составляют периодически, в течение всего времени существования предприятия

Ликвидационный: составляют при ликвидации предприятия на протяжении всего периода (на начало ликвидации и на конец).

Разделительный: составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц.

Объединительный: формируют при объединении нескольких предприятий в одно или присоединении одной или нескольких структурных единиц к данному предприятию.

Санируемый: составляют независимые аудиторы, когда предприятие находится на пороге банкротства и необходимо определить: объявить о банкротстве или возможно убедить кредиторов в целесообразности отсрочки платежей.

4. Источник составления:

-Инвентарные: составляют на основе инвентаризации имущества, средств на счетах, обязательств по результатам, зафиксированным в инвентаризационных описях.

Книжные: строятся на основании данных текущего учета без предварительной проверки.

Генеральные: составляются на основании учетных записей и данных инвентаризации, поэтому считается самым важным.

5. По объему информации:

Одиночные (единичные): составляется на основании данных текущего учета и отражает деятельность только одного предприятия.

Сводные: -сводные разрабатывают министерства и ведомости, рассчитывая данные в целом по отрасли путем простого суммирования одноименных показателей и исключая остатки по взаимным операциям.

-консолидированные балансы составляет группа (холдинг, концерн), представленная материнской и дочерними компаниями. Этот баланс формирует информацию о едином предприятии как если бы была одна компания.

6. По характеру деятельности:

-Основной: баланс, составленный по основной деятельности , соответствующей профилю предприятия и зарегистрированной в его уставе.

Не основной: баланс, составленный по всем прочим видам деятельности, отличающихся от основной.

7. По времени ориентации:

-Провизорный: включает ориентировочные данные за последние дни отчетного периода

-Перспективный: рассчитывается на ближайший отчетный период, включая ожидаемые данные.

-Директивный: включает директивно заданные и подлежащие осуществлению

8. По объекту отражения:

-Самостоятельный: имеют только хозяйствующие субъекты, наделенные правами юр.лица.

-Отдельный: составляют подразделения предприятия (Филиалы, представительства).

9. По способу очистки:

Баланс –брутто: формируется с включением регулирующих статей (например: амортизации)

Баланс- нетто: это баланс, из которого исключены регулирующие статьи, что и называется его «очисткой». Применяется в российской учетной практике с 1996.