Отражение финансовых результатов в бюджетном учёте. Бесплатная библиотека - учебники, шпаргалки, кандидатский минимум Учет доходов отчетного года в бюджетных организациях

Как формируется финансовый результат в бюджетной организации ? Этот вопрос заинтересует в первую очередь тех бухгалтеров и руководителей, которые трудятся в организациях или учреждениях, созданных РФ, субъектами РФ или муниципальными образованиями РФ. Об этом — в статье.

Критерии отнесения предприятия к бюджетной организации

Помимо того, что бюджетная организация по сути учреждена государством, существует еще ряд обязательных признаков для окончательной классификации:

- организация создана для выполнения определенных задач (и задачи эти установлены учредителем — государственной структурой);

- государственный учредитель на регулярной основе производит финансирование организации для выполнения ею поставленных задач — госзадания (финансирование выделяется из бюджета — отсюда и название «бюджетники»);

- в силу изложенных выше критериев, организация признается некоммерческой (с применением в деятельности правил и норм, касающихся НКО);

- как и прочие НКО, организация может осуществлять операции, приносящие доход и влекущие расходы помимо бюджетного финансирования.

С именно бюджетными организациями (учреждениями) не следует смешивать:

- автономные учреждения;

- казенные учреждения

Основные отличия по закону от 12.01.1996 № 7-ФЗ представлены в таблице:

|

Критерий |

Автономное учреждение |

Бюджетное учреждение |

Казенное учреждение |

|

Финансовое обеспечение |

В виде субсидий в соответствии с госзаданием и на содержание имущества |

Субсидии: На выполнение госзадания; На иные цели. Средства бюджета: На исполнение публичных обязательств перед физическими лицами; На осуществление обязательных мероприятий |

По бюджетной смете |

|

Приносящая доход деятельность |

Доходы поступают в распоряжение организации |

Доходы зачисляются в бюджет |

|

|

Открытие счетов |

Счета в кредитных организациях |

Только в органах Федерального казначейства |

|

|

План счетов |

«Обычный» план счетов и инструкция, утв. приказом Минфина РФ от 31.10.2000 № 94н |

План счетов для бюджетных учреждений и инструкция к нему, утв. приказом Минфина РФ от 16.12.2010 № 174 |

План счетов для госорганов и инструкция к нему, утв. приказом Минфина РФ от 06.12.2010 № 162н |

|

Отчетность |

Бюджетные учреждения должны публиковать свою отчетность (например, через сайт в интернете) |

||

Нормативное регулирование учета в бюджетных организациях

Как видно из приведенного сравнительного анализа, по степени привязки к госрегулированию рассматриваемые нами бюджетные организации находятся в середине между казенными и автономными. Поэтому при ведении учета вынуждены опираться и на нормы для частных компаний, и на нормы для тех, кто получает бюджетное финансирование.

При построении учетной модели и создании учетной политики бюджетные организации опираются на следующие НПА:

- закон от 06.12.2011 № 402-ФЗ «О бухучете»;

- план счетов по приказу Минфина РФ от 16.12.2010 № 174;

- план счетов по приказу Минфина РФ от 01.12.2010 № 157н в части отражения оборотов, связанных с госфинансированием;

- приказ Минфина РФ от 30.03.2015 № 52н «О первичных документах госпредприятий»;

- приказ Минфина РФ от 01.07.2013 № 65н «О бюджетной классификации»;

- положения Бюджетного кодекса РФ.

В дополнение следует сказать, что бюджетные организации внутри самой группы подразделяются на несколько категорий:

- администраторы поступлений в бюджет (например, налоговые органы или внебюджетные фонды) — при этом иная деятельность таких учреждений является строго ограниченной;

- учреждения, находящиеся только на финансировании бюджета (не занимающиеся какой-либо приносящей иной доход деятельностью в силу тех или иных причин);

- учреждения с расширенными возможностями — находящиеся на госсубсидиях и при этом получающие иные доходы в рамках уставной деятельности (бюджетные организации образования, культуры, здравоохранения и т. п.).

Формирование финансового результата у бюджетников — общие правила

В отношении именно доходов и расходов рассматриваемых бюджетников применяются следующие принципы:

- К доходам в целях бухучета относятся все поступления в организацию, а именно:

- поступления бюджетных субсидий;

- поступления бюджетных грантов и аналогичных целевых перечислений;

ВАЖНО! Поступления от субсидий и грантов затем исключаются в налоговых регистрах для целей исчисления налога на прибыль (п. 1 ст. 251 НК РФ).

- доходы (поступления) от реализации товаров, работ, услуг третьим лицам;

- доходы от реализации товаров, работ, услуг государственным структурам (например, в рамках выполнения госконтракта);

- иные поступления, которые классифицируются как доход в рамках коммерческой деятельности (например, полученные штрафы и неустойки, результаты переоценки активов и т. п.).

- Расходы бюджетного учреждения могут происходить только по строго фиксированным направлениям (ст. 70 БК РФ), заложенным в утвержденную смету. Как правило, это:

- зарплата работников и обязательные взносы с нее в фонды;

- расходы на командировки, если того требует деятельность, представительские;

- компенсации работникам и иногда населению (установленные государством);

- расчеты за товары, работы, услуги, необходимые для обеспечения деятельности (выполнения госзадания). При этом госконтракт на такие услуги может заключаться по стандартной конкурсной процедуре, а может и не заключаться (и тогда бюджетная организация выступает просто как сторона по договору).

ВАЖНО! На закупки бюджетников без заключения госконтракта действуют установленные лимиты. На 2016-2017 годы ограничение составляет 2000 МРОТ (закупки сверх этого должны идти через тендер (конкурс) и заключение госконтракта с поставщиком, предложившим наилучшие условия).

Таким образом, как можно видеть, формирование финрезультата бюджетной организации идет по заранее запланированному порядку, в соответствии с утвержденной учредителем сметой деятельности организации.

Результат деятельности бюджетной организации, являющийся предметом рассмотрения в настоящей статье, определяется с использованием счетов раздела 4 «Финансовый результат» плана счетов по приказу № 174н.

- 0 401 10 000 «Доходы текущего финансового года»;

- 0 401 20 000 «Расходы текущего финансового года»;

- 0 401 30 000 «Финансовый результат прошлых отчетных периодов»;

- 0 401 40 000 «Доходы будущих периодов»;

- 0 401 50 000 «Расходы будущих периодов».

На счете 0 401 10 000 «Доходы текущего финансового года» учитываются доходные поступления, которые можно признать в течение года, если одновременно выполняются 2 условия:

- определяется дата получения дохода (или дата перехода имущественного права);

- сумму дохода можно оценить.

Доходы на счете 0 401 10 000 группируются по субсчетам в зависимости от видов поступлений (сообразуясь со сметой доходов организации):

- 0 401 10 120 «Доходы от собственности» — по доходам, извлекаемым организацией из имеющегося у нее госимущества, не связанным с переходом права собственности. Характерный пример — сдача в аренду помещений.

ОБРАТИТЕ ВНИМАНИЕ! Бюджетная организация может совершать сделки с госимуществом только с выполнением строгих условий, в частности, бывает нужно получать согласие собственника (государственной структуры). Но если сделка все же заключена — доходы относятся к собственным доходам организации и остаются в ее распоряжении.

Правила формирования бухгалтерских записей по плану счетов для бюджетников стандартные. То есть доход отражается по кредиту счета учета дохода.

Пример проводки:

Дт 0 205 21 560 (увеличение дебиторской задолженности по доходам от собственности) Кт 0 401 10 120.

- 0 401 10 130 «Доходы от оказания платных услуг» — большая часть рассматриваемых учреждений оказывает именно услуги. Услуги, оказанные за плату сверх госзадания, на допустимые для данного бюджетника виды деятельности, учитываются на этом счете.

- 0 401 10 140 «Доходы от сумм принудительного изъятия» — под принудительно изымаемыми суммами подразумеваются штрафные удержания с исполнителей при нарушении ими условий договоров с учреждением. Согласно разъяснениям Минфина РФ, данные поступления тоже относятся к собственным доходам, остающимся в распоряжении бюджетника (письмо от 24.11.2014 № 02-06-10/59651).

- 0 401 10 170 «Доходы по операциям с активами» используется для учета доходов от имущества (активов), которые не попали на счет 0 401 10 120 — от реализации имущества (с разрешения собственника), от оприходования годных к употреблению МПЗ, от демонтажа имущества и т. п.

- 0 401 10 171 «Доходы от переоценки активов» — на счете фиксируются все результаты производимых переоценок, в том числе курсовые разницы по долгам и средствам в инвалютах.

- 0 401 10 180 «Прочие доходы» — у бюджетной организации список достаточно обширен. В частности, на этот счет попадают (п. 150 инструкции):

- субсидии на выполнение госзадания;

- прочие целевые субсидии;

- бюджетные инвестиции;

- гранты и аналогичные поступления.

По счету 0 401 20 000 «Расходы текущего финансового года» фиксируются произведенные расходы (согласно смете). Счет тоже имеет группировочные счета с разной кодировкой:

- 0 401 20 210 «Расходы по оплате труда и начислениям на выплаты по оплате труда» — применяется с дальнейшей группировкой по КОСГУ (последние 3 цифры):

- 211 — расходы по обычной зарплате;

- 212 — прочие выплаты и компенсации;

- 213 — начисления в фонды по зарплатным и прочим выплатам;

- 0 401 20 220 «Расходы на оплату работ, услуг» — в разбивке по видам работ и услуг по КОСГУ.

- 0 401 20 270 «Расходы по операциям с активами» — здесь отражают амортизацию, единовременное списание стоимости передаваемых в производство объектов (по учетной политике), потери от естественной убыли МПЗ по законодательно установленным нормам.

- 0 401 202 90 «Прочие расходы» — на счете группируются иные расходы, допустимые в пределах сметы, но не относящиеся к перечисленным выше группам (например, проценты за пользование долговыми средствами).

Когда завершается отчетный год, необходимо выполнить закрытие счетов учета доходов и расходов по этому году. Для этих действий предназначен счет 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Получившиеся сальдо по счетам доходов и выбытий закрываются (списываются) на счет калькуляции финрезультата. Итоговое сальдо по 0 401 30 000 после проведения всех закрытий за текущий год и даст представление о том, каков финрезультат организации на отчетную дату.

ВАЖНО! Полный порядок закрытия года бюджетной организацией с типовыми проводками на 0 401 30 000 представлен в инструкции к приказу № 157н. Помимо указанных выше счетов, в зависимости от типа бюджетной организации, проводки по закрытию могут дополняться списанием итоговых сальдо по счетам внутриведомственных расчетов, расчетов с финансовым органом и т. п. Кроме того, в деятельности бюджетных организаций тоже существует такое понятие, как доходы и расходы, относящиеся к будущим периодам, которые необходимо учесть при формировании финрезультата. Также не следует забывать о том, что операции в части, не относящейся к расчетам по госзаданиям, подлежат налогообложению, что тоже влияет на окончательный результат — чистую прибыль либо убыток бюджетной организации.

Итоги

Финрезультат в бюджетной организации формируется по общим правилам бухгалтерского учета, но с применением отдельного плана счетов и специфических требований, сформулированных специально для бюджетников. Базой для корректного формирования доходов и расходов является утвержденная смета учреждения-бюджетника. Окончательный финрезультат за отчетный период формируется путем закрытия счетов учета доходов и расходов на специально предназначенный для этого счет по бюджетному плану счетов.

Еще о затронутых аспектах бюджетного учета:

- ;

- ;

- .

1. Учет доходов, расходов и финансового результата по текущей деятельности бюджетного учреждения. Заключение счетов текущего финансового года по текущей деятельности бюджетной организации

2. Учет финансового результата по кассовому исполнению бюджета

Список используемой литературы

1. Учет доходов, расходов и финансового результата по текущей деятельности б

юджетного учреждения. Заключение счетов текущего финансового года по текущей деятельности бюджетной организации

Учет финансового результата учреждения осуществляется на счете 040000000 «Финансовый результат».

Этот счет предназначен для отражения результата финансовой деятельности учреждений и органов, организующих исполнение бюджетов по кассовым операциям бюджета, по текущей деятельности и резервным фондам.

Для учета финансового результата применяются следующие счета:

040100000 «Финансовый результат учреждения»;

040200000 «Результат по кассовым операциям бюджета».

Для отражения по методу начисления результатов финансовой деятельности учреждения на счете 040100000 «Финансовый результат учреждения» сопоставляются суммы начисленных расходов учреждения с суммами начисленных доходов учреждения.

Переоценка стоимости объектов активов в драгоценных металлах оформляется следующими бухгалтерскими записями: сумма положительной переоценки отражается по дебету счета 010108310 «Увеличение стоимости драгоценностей и ювелирных изделий» и кредиту счета 040101171 «Доходы от переоценки активов»; сумма отрицательной переоценки - по дебету счета 040101171 и кредиту счета 010102410 «Уменьшение стоимости драгоценностей и ювелирных изделий».

Суммы положительной переоценки финансовых вложений отражают по дебет счетов 020401550, 020402530, 020403520 и кредиту счета 040101171, а сумма отрицательной переоценки - по дебету счета 040101171 и кредиту счетов 020401650, 020402630, 020403620.

При осуществлении переоценки по валютному счету суммы положительной курсовой разницы отражаются по дебету счета 020107510 «Поступления денежных средств учреждения на счета в иностранной валюте» и кредиту счета 040101171, а суммы отрицательной курсовой разницы - по дебету счета 040101171 и кредиту счета 020107610 «Выбытия денежных средств учреждения в иностранной валюте».

Положительная переоценка задолженности по предоставленным из бюджета кредитам, государственным и муниципальным гарантиям отражаются по кредиту счета 040101171 и дебету соответствующих аналитических счетов счета 020700000 «Расчеты с дебиторами по бюджетным кредитам» (020701540 - 020705540), а отрицательная - по дебету счета 040101171 и кредиту соответствующих аналитических счетов счета 020700000 (020701640 - 020705640). Излишки основных средств, непроизведенных и нематериальных активов, материальных запасов, выявленные при инвентаризации, приходуются по рыночной стоимости по дебету счетов 010110310 - 010119310, 010201320, 010301330 - 010303330, 010501340 - 010507340 и кредиту счета 040101180 «Прочие доходы».

Заключение счетов текущего финансового года отражается по дебету соответствующих счетов аналитического счета 040101100 «Доходы учреждения» и кредиту счета 040103000 «Финансовый результат прошлых отчетных периодов».

Кредитовый остаток по счету отражает положительный результат от деятельности учреждения, а дебетовый остаток - отрицательный результат.

Для учета финансового результата учреждения применяются следующие счета:

040101000 «Финансовый результат текущей деятельности»;

040102000 «Финансовый результат по резервному фонду»;

040103000 «Финансовый результат прошлых отчетных периодов»;

040104000 «Доходы будущих периодов».

Финансовый результат текущей деятельности учреждения определяется сопоставлением сумм начисленных доходов и расходов.

Операции с доходами оформляются следующими бухгалтерскими записями.

Признание доходов отражается по кредиту соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения» и дебету соответствующих счетов аналитического учета счетов 010000000 «Нефинансовые активы», 020000000 «Финансовые активы», 030000000 «Обязательства».

Начисление налогов и иных платежей, подлежащих уплате в бюджет за счет соответствующих доходов, отражается по дебету соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения» (040101120, 040101130, 040101170, 040101180) и кредиту соответствующих счетов аналитического учета счета 030300000 «Расчеты по платежам в бюджеты» (030303730 - 030305730).

При начислении сумм возвратов доходов плательщикам дебетуют соответствующие счета аналитического учета счета 040101100 «Доходы учреждения» (040101110, 040101120, 040101140, 040101151, 040101153, 040101160, 040101180) и кредитуют счета аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660, 020502660, 020504660, 020508660, 020510660).

Отражение администраторами перечисленных в другие бюджеты бюджетной системы Российской Федерации сумм регулирующих доходов органом, осуществляющим кассовое обслуживание исполнения бюджетов, отражается по дебету счетов 040101110 «Налоговые доходы», 040101172 «Доходы от реализации активов» и кредиту счетов 021002110 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет налоговым доходам», 021002430 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации непроизведенных активов».

Существенное влияние на финансовый результат учреждения могут оказывать операции по продаже имущества, его переоценке, оприходованию выявленных излишков.

При реализации основных средств, непроизведенных и нематериальных активов, излишних материалов, финансовых вложений стоимость активов по ценам реализации отражают по кредиту счета 040101172 «Доходы от реализации активов» и дебету счета 020509560 «Увеличение дебиторской задолженности по доходам от реализации активов». Балансовая стоимость реализованных активов списывается в дебет счета 040101172 с кредита соответствующих аналитических счетов реализованных основных средств, непроизведенных и нематериальных активов (счета 010101410 - 010109410, 010201420, 010301430 - 010303430), материалов (счета 010501440 - 010506440), финансовых вложений (счета 020402630, 020403620). Расходы по реализации активов отражаются по дебету счета 040101172 «Доходы от реализации активов» и кредиту счета 040101200 «Расходы учреждения». По реализованным основным средствам и нематериальным активам сумма начисленной по ним амортизации списывается в дебет счетов по учету амортизации (010401410 - 010407410, 010408420) с кредита счетов по учету основных средств и нематериальных активов (010101410 - 010109410, 010201420).

Завершая финансовый год, бюджетные учреждения, как и иные экономические субъекты, определяют финансовый результат своей деятельности. Для выявления финансового результата необходимо доходы сопоставить с расходами: если доход превышает расходы, то финансовый результат свидетельствует о получении прибыли, если же осуществленные расходы больше полученных доходов, то субъект хозяйствования получает убытки.

Об отражении финансового результата в учете бюджетного учреждения мы и поговорим в данной статье.

Бюджетные учреждения, являясь одной из форм некоммерческих организаций, обязаны вести бухгалтерский учет, что следует как из статьи 6 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете", так и из статьи 32 Федерального закона от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ).

К документам в области регулирования бухгалтерского учета относятся, как Вы знаете, федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта (пункт 1 статьи 21 Закона N 402-ФЗ).

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017 - 2019 г. утверждена Приказом Минфина России от 31.10.2017 г. N 170н.

В числе пяти федеральных стандартов, вступивших в силу с 01.01.2018 г., есть Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденный Приказом Минфина России от 31.12.2016 г. N 256н (далее - СГС "Концептуальные основы"). Пунктом 18 названного документа установлено, что при ведении бухгалтерского учета субъект учета обеспечивает формирование достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых им обязательствах, полученных финансовых результатах

, иной информации, необходимой пользователям бухгалтерской (финансовой) отчетности для осуществления ими полномочий по внутреннему и внешнему финансовому контролю за соблюдением законодательства Российской Федерации при осуществлении субъектом учета фактов хозяйственной жизни и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами.

Финансовый результат за отчетный период представляет собой разницу между доходами и расходами (пункт 45 СГС "Концептуальные основы").

Поскольку еще не все федеральные стандарты утверждены, до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ , бюджетным учреждениям следует руководствоваться правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу Закона N 402-ФЗ, в частности:

Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и

Учет финансового результата

Финансовый результат учреждения - операционный результат, который показывает уменьшение или увеличение финансовых, нефинансовых активов и обязательств и определяется, исходя из доходов и расходов.

Для определения финансового результата деятельности МОО за текущий финансовый год применяются счета аналитического учета в соответствии с объектом учета и экономическим содержанием хозяйственной операции:

140110000 «Доходы текущего финансового года»;

140120000 «Расходы текущего финансового года»;

140130000 «Финансовый результат прошлых отчетных периодов».

Финансовый результат определяется методом начисления. Переход на метод начисления обусловлен Концепцией реформированием бюджетного процесса в РФ в 2004-2006 гг., одобренной постановлением Правительства РФ от 22.05.2004 №249 «О мерах по повышению результативности бюджетных расходов». В Концепции обобщены некоторые недостатки бюджетного процесса, такие как отсутствие, системы оценки, финансового результата деятельности органов власти разных уровней.

Целью принятия Концепции является создание условий и предпосылок для максимально эффективного управления государственными(муниципальными) финансами в соответствии с приоритетами государственной политики и международного опыта. При этом максимальный эффект управления выражается в повышении результативности бюджетных расходов. Результативность при этом определяется по методу начисления. В отличие от кассового метода учета, который позволяет лишь отследить потоки денежных средств и не дает полного представления об активах и обязательствах учреждений, метод начислений позволит оценивать результат исполнения программ, а также сопоставлять себестоимость оказываемых государством услуг и затраты на возможное приобретение указанных услуг на рынке.

В Концепции предполагается, что учет по методу начислений значительно повысит прозрачность операций сектора государственного управления и даст информацию о финансовых последствиях принимаемых решений в налогово-бюджетной сфере. Для оценки влияния решений, принимаемых в налогово-бюджетной сфере, на состояние активов и обязательств, а также для оценки и формирования отчетности об исполнении бюджета план счетов бюджетного учета интегрирован с бюджетной классификацией. Эта интеграция вылилась в конечном итоге во введении 26-значного кода счетов бюджетного учета.

Финансовый результат учреждений определяется методом начисления путем сопоставления сумм начисленных расходов учреждениями с суммами начисленных доходов. То есть формула определения финансового результата такова;

Финансовый результат = Начисленные доходы - Начисленные расходы.

При определении финансового результата по бюджетной деятельности начисленные расходы учреждения сравниваются с кассовыми выбытиями. Годовая сумма начисленных расходов собирается по дебету счета 140120200 «Расходы текущего финансового года», затем списывается с кредита 140120200 «Расходы текущего финансового года» в дебет 140130000 «Финансовый результат прошлых отчетных периодов». А годовая сумма кассовых выбытий, собранная в течение года в кредите счета 130405000 «Расчеты по платежам из бюджета, с органами организующими исполнение бюджетов» в кредит счета 140130000 «Финансовый результат прошлых отчетных периодов». И в конечном итоге сальдо по счету 140130000 «Финансовый результат прошлых отчетных периодов» покажет сумму финансового результата по бюджетной деятельности. Если получается дебетовое сальдо, то финансовый результат отрицательный, если кредитовое - положительный.

Рис.2.1 Схема определения финансового результата

В соответствии с п.14, п.1 ст.251 НК РФ, при определении налоговой базы по налогу на прибыль не учитываются доходы виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Объем финансирования доходом не считается. Поэтому при расчете финансового результата бюджетных учреждений объем финансирования (объем поступления денежных средств) был заменен на величину кассовых выбытий (объем расходования денежных средств за счет финансирования). В учреждениях объем финансирования должен быть равен величине кассовых выбытий. Вместо уменьшения доходов на величину расходов при определении финансового результата расходы (кассовые выбытия) уменьшаются на величину начисленных расходов. То есть величина финансового результата по бюджетной деятельности определяется как разница между кассовыми выбытиями и начисленными расходами. В бюджетном учете эта величина определяется как разница между итоговыми годовыми дебетовыми и кредитовыми оборотами по счету 140130000 «Финансовый результат прошлых отчетных периодов».

Финансовый результат тек.года= НФ + ФА - Обязательства

Операции при заключении счетов текущего финансового года учреждений отражается на основании справки ф.0503110.

Для отражения финансового результата текущей деятельности предназначен счет «Финансовый результат от текущей деятельности учреждения», счет сопоставляющий.

В отчете ф. 0503121 «Отчет о финансовых результатах деятельности учреждения» отражается финансовый результат деятельности учреждения.

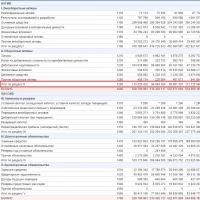

Определим финансовый результат тек.года= НФ + ФА - Обязательства. За 2011 год финансовый результат по отчету ф. 0503121 (приложение 4) составил 488081,82(НФ) + (-1205308,8)(ФА) = -717226,98

Рассчитаем финансовый результат за 2012 год по отчету ф.0503121 (приложение 5)

558081,82(НФ) + (135683,66) = 422 398,16 рублей.

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте , исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Учет формирования финансового результата, значение, важность и характеристика счетов. Классификация доходов и расходов организации. Финансовый результат для целей бухгалтерского и налогового учета. Учет финансового результата на примере ООО "Фортуна".

курсовая работа , добавлен 30.11.2010

Определение финансового результата от обычных видов деятельности. Учет и распределение прибыли или убытка. Синтетический и аналитический учет доходов и расходов. Анализ показателей ликвидности, деловой активности и оборачиваемости средств предприятия.

курсовая работа , добавлен 30.11.2012

Нормативно-правовая база учета финансовых результатов. Экономическая характеристика предприятия ООО "Питание № 3". Учет финансового результата от обычных видов деятельности и прочих доходов, расходов. Особенности аудита финансового результата организации.

дипломная работа , добавлен 20.11.2010

Понятие и классификация доходов организации. Структура, порядок и особенности формирования финансового результата. Учет финансового результата от продажи основных средств, нематериальных активов, материалов, внереализационных прибылей и убытков.

курсовая работа , добавлен 07.04.2009

Теоретические и методологические аспекты учета финансового результата отчетного года. Организационно-экономическая характеристика деятельности ОАО "Березовский мотороремонтный завод". Корреспонденция счета 99 "прибыли и убытки" с другими счетами.

курсовая работа , добавлен 10.11.2014

Классификация доходов и расходов. Порядок определения финансового результата от продаж и по прочим видам деятельности. Порядок отражения операций по формированию финансового результата на счетах бухгалтерского учета. Налоговый учет финансовых результатов.

курсовая работа , добавлен 02.06.2013

Основные принципы организации бюджетного учета. Законодательные и нормативные акты, регулирующие бюджетный учет. Учет доходов, расходов и финансового результата в бюджетом учреждении. Порядок составление журнала хозяйственных операций для организации.

контрольная работа , добавлен 25.08.2013

Сущность финансового результата предприятия и порядок исчисления его значения. Методика формирования финансового результата организации в бухгалтерском и налоговом учете от реализации продукции собственного производства, описание специальных счетов.